解禁日盘后紧急启动 19 亿美元融资:MiniMax 以折价配股 + 零息可转债打响算力” 续命战”

限售股解禁首日暴跌逾 18% 的同一晚,MiniMax 启动上市以来最大规模再融资——配售新股叠加零息可转债,寻求筹集约 19 亿美元,近乎 IPO 募资额的三倍。股价抛压未散,融资已至,背后是万亿参数大模型 M3 Pro 的算力烧钱压力,更是一场对市场信心的极限测试。

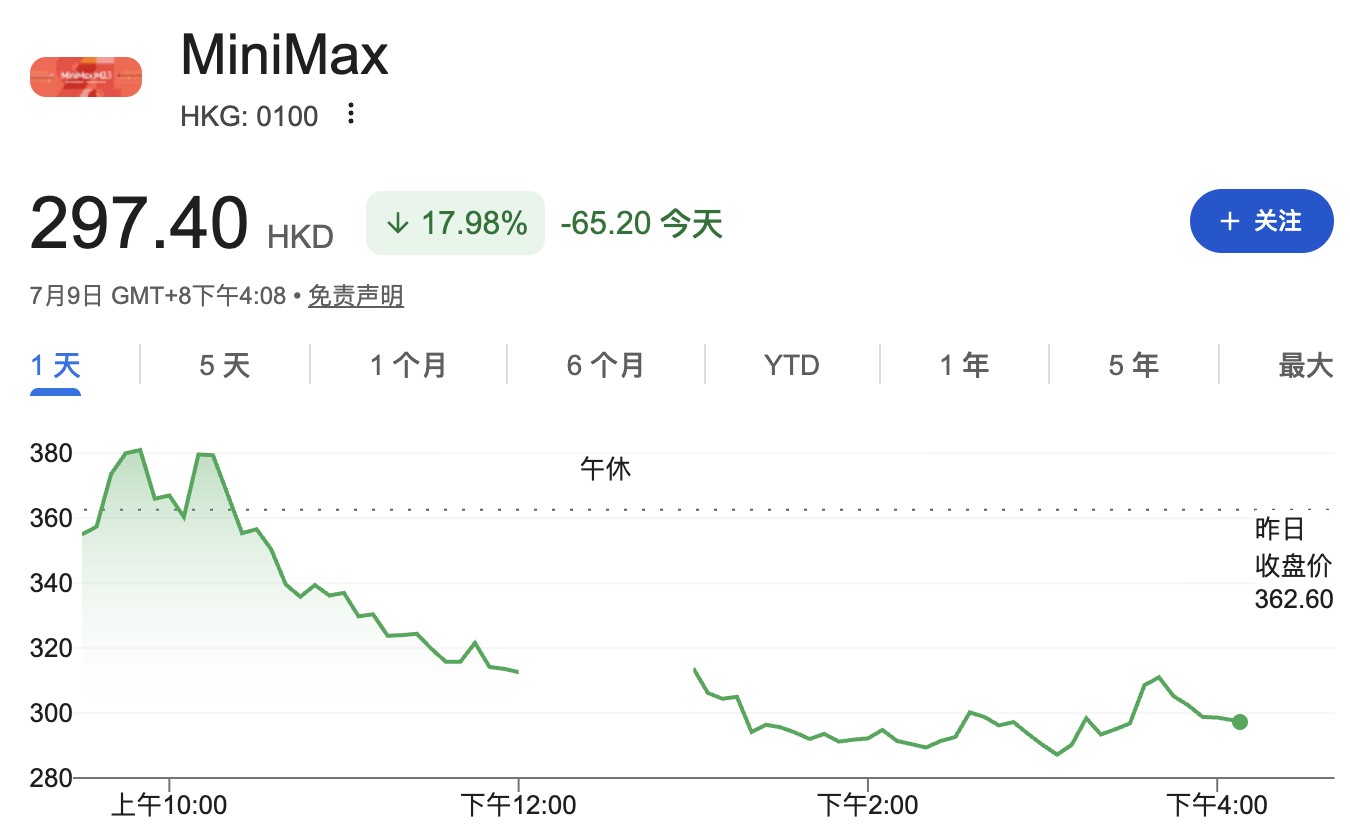

7 月 9 日,MiniMax 在限售股解禁首日股价暴跌逾 18% 的同一晚,启动了上市以来规模最大的一轮再融资——以配售新股叠加零息可转债的组合方案,寻求筹集约 19 亿美元。

这笔融资规模接近其 1 月 IPO 净募资 6.8 亿美元的三倍,时点之敏感、结构之激进,揭示出 AI 大模型公司在算力军备竞赛中对资金的极度渴求。

据媒体报道,MiniMax 计划以每股 268 港元的固定价格配售 3000 万股新股,较 7 月 9 日港股收盘价 297.4 港元折让约 9.9%。同步发行的 65 亿港元零息可转换债券将于 2027 年到期,转换溢价设为 25%,预计 7 月 10 日完成定价。摩根士丹利和瑞银集团担任本次交易的安排行。

就在融资方案披露前几个小时,MiniMax 刚刚经历了上市半年来最惨烈的一个交易日:1.53 亿股限售股解禁,占总股本 48.9%,流通盘从不足 6% 骤扩至约 50%。尽管超八成股东在前夜公开表态不减持,股价仍从开盘 359.8 港元一路下探,最低触及 290 港元,收跌逾 18%,成交量飙升至日均成交的 6 倍。

在解禁抛压尚未完全消化的当口启动大规模再融资,凸显公司对资金的迫切需求已压倒了对短期股价的顾虑。

19 亿美元怎么筹:股债双通道的"极限操作"

本次融资采用配股加零息可转债的组合结构,反映公司在扩大资本储备与控制稀释成本之间的两难权衡。

3000 万股新股按 268 港元配售价计算,较解禁日暴跌后的收盘价仍有近一成折让,直接增厚权益。

65 亿港元零息可转债则将当期利息负担降至零——25% 的转换溢价意味着债券持有人只有在股价回升至 371 港元以上时才会选择转股。这对投资者而言既是下行保护(零息持有至到期),也保留了股价修复的上行期权。

从可比视角看,智谱在 7 月 8 日解禁首日股价不跌反涨近 13% 后,随即以 7% 至 13% 的折让配售 1980 万股 H 股,筹资约 315 亿港元。定价环境显著优于 MiniMax——后者在股价暴跌日以更大折让启动融资。

半年融资三倍于 IPO:钱要烧向何处?

此次 19 亿美元融资最直接的信号是:MiniMax 上市后的资金消耗速度远超市场预期。

公司 1 月 IPO 及超额配股权合计净募资约 6.8 亿美元。仅过半年,新一轮融资规模已逼近 IPO 募资额的三倍。

据科技媒体 The Information 此前报道,MiniMax 正研发参数规模达 2.7 万亿的新一代大模型 M3 Pro,计划最早于第三季度发布并开源,同时预计在三季度末搭建首个国产算力集群。当模型参数量从千亿级别跃入万亿级别,训练和推理所需的算力成本呈指数级增长。

在 7 月初的电话会上,MiniMax 管理层给出了 ARR 的明确增长路径:2025 年 12 月底达 1 亿美元,2026 年 2 月升至 1.5 亿美元,4 月较 2 月再度翻倍,并对 2026 年底实现 10 亿美元 ARR 目标保持充分信心。

管理层同时强调,自营算力利用率超过 90%,通过峰谷平衡调度支撑成本优势。高盛此后维持买入评级,给出 12 个月目标价 860 港元。

但乐观的 ARR 叙事需要时间来验证。MiniMax 旗舰模型 M3 在 6 月 1 日发布后仅约一周便宣布永久降价 50%,摩根大通随即将评级从"增持"下调至"中性"。

解禁压力未过,再融资是信心测试

7 月 9 日解禁首日的暴跌提醒市场:流通盘从不足 6% 骤扩至约 50% 后,MiniMax 的股价定价权已发生根本性变化。

尽管阿里巴巴(持股约 13%)、米哈游(持股约 5.24%)等战略股东表态不减持,但高瓴、红杉等市场化财务投资者面临的退出考核压力客观存在。

此次 19 亿美元再融资,一方面是生存刚需——在算力军备竞赛不断升级的背景下,谁先储备充足弹药,谁就能在下一轮模型迭代中占据主动;

另一方面也是对市场信心的一次压力测试——在解禁暴跌的余震中,投资者是否愿意以 9.9% 的折让承接新股、以零息条款认购可转债,将直接检验市场对 MiniMax 长期增长叙事的认可度。

摩根士丹利和瑞银作为安排行的背书固然重要,但最终决定这场"极限操作"成败的,是市场是否相信 M3 Pro 能如期兑现,以及 10 亿美元 ARR 的目标能否从承诺变为现实。