Taiwan Semiconductor's "old script" is hard to copy! SK hynix ADR arbitrage difficulty escalates, with historical data gaps and high volatility becoming the biggest "roadblock."

SK 海力士新发行 ADR 套利难度升级,因缺乏历史数据基准及高波动率导致价差风险加大。市场人士指出其难以复制台积电 ADR 套利经验,投资者需要求更高回报以补偿风险。

智通财经 APP 获悉,计划交易 SK 海力士 (SKHY.US) 新发行美国存托凭证 (ADR) 的套利交易员,正重新翻阅过去操作台积电 ADR 套利交易时的经验。不过,许多市场人士表示,两者之间的可比性其实十分有限。

台积电 ADR 拥有数十年的交易历史,投资者对于其相较本地股票通常会维持怎样的溢价已有较为清晰的认识。而 SK 海力士 ADR 将于周五首次挂牌交易,因此套利投资者缺乏历史基准,无法判断何种溢价属于正常水平,也更难判断当前价差究竟具有吸引力还是已经过度扩大。

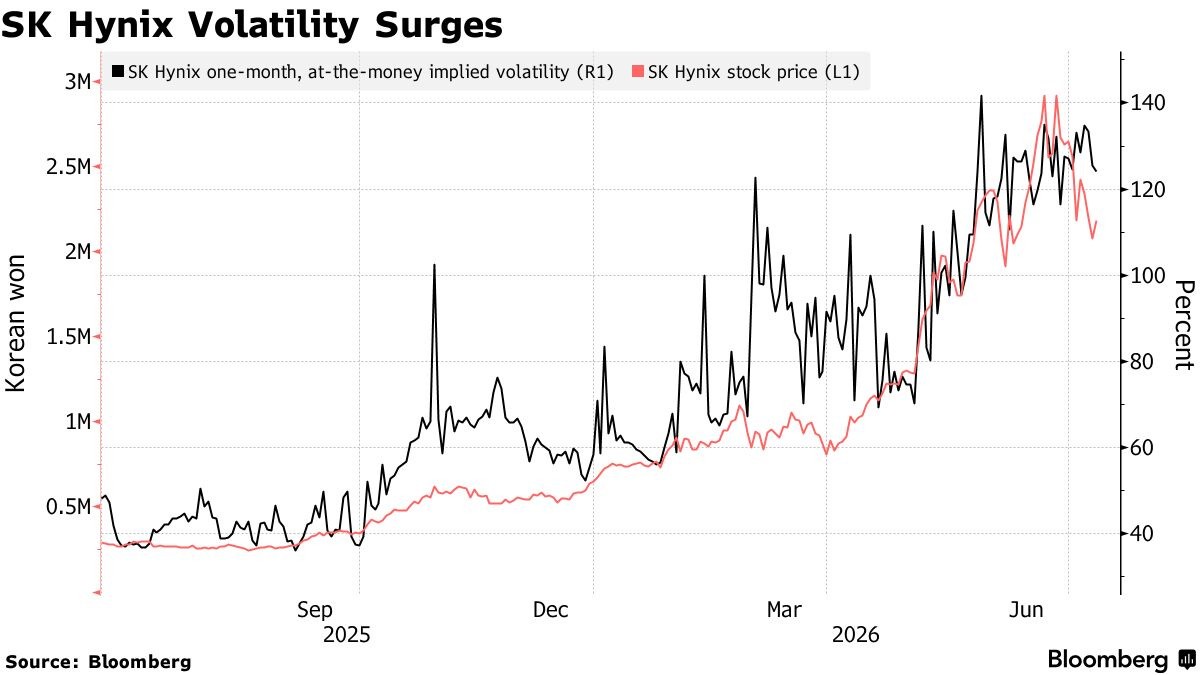

挑战不仅仅来自于缺乏历史价格数据。SK 海力士近年来已成为亚洲波动性最高的大盘股之一。随着投资者持续涌入人工智能 (AI) 相关存储芯片概念股、以及与该股票挂钩的杠杆产品,其股价经常出现远超市场平均水平的单日波动。

这种剧烈波动进一步加大了所谓的 “价差风险”,即 ADR 与韩国首尔上市股票之间的价格走势,可能与套利交易员原本押注的方向出现明显偏离。Alphalex Capital Management HK Ltd.董事总经理、曾多年从事台积电 ADR 套利交易的 Alex Au 表示:“由于 SK 海力士波动性更高,价差风险也明显更大。因此,对于希望通过套利获取 ADR 溢价收益的投资者而言,他们必然会要求更高的回报率。”

此外,另一项不确定因素,在于 SK 海力士在韩国上市的普通股究竟能够在多大程度上转换为美国存托凭证 (ADR)。根据 SK 海力士 7 月 6 日提交的一份监管文件,美国存托凭证持有人可以注销 ADR,并换取对应数量的韩国首尔上市普通股。不过,投资者未来未必能够再将这些普通股重新转换为 ADR,因为这一转换过程可能需要获得韩国监管机构等相关部门的批准。

相比之下,市场对于台积电可部分互换的 ADR 机制已有多年的交易经验。尽管在 AI 热潮推动下,台积电 ADR 相较台湾本地股票的溢价一度持续扩大,但投资者仍可依据历史规律判断何时溢价已经过高,并最终回归正常水平 (均值回归)。

根据汇编数据,过去一个月,台积电 ADR 平均较台湾本地股票溢价约 16%。这一价差长期以来大体呈现均值回归特征,因此在当前 AI 投资热潮打破这一规律之前,它一直是全球最受欢迎的相对价值套利交易之一。

目前,多家机构投资者对于 SK 海力士 ADR 上市初期可能出现的溢价预测差异极大,从约 5% 到 30% 以上不等,这也凸显出市场在其正式上市前仍存在极大的不确定性。

根据一份发送给机构客户的报告,摩根士丹利销售与交易部门周三预计,SK 海力士 ADR 初期溢价大约将在 5% 至 10% 之间;如果未来该 ADR 被纳入美国主要股票指数或交易所交易基金 (ETF),这一溢价还有进一步扩大的空间。

独立特殊事件分析师、Smartkarma 平台撰稿人 Travis Lundy 表示:“在经过一段时间交易、形成成熟市场之前,没有人能够准确判断它每天究竟应该维持怎样的溢价水平。” 他补充称:“历史经验表明,这类 ADR 溢价确实可能升得很高,但通常不会长期维持在极高水平。”