Wall Street gold bulls collectively cut their expectations! Following Goldman Sachs, Deutsche Bank has lowered its target price by up to 32%

受美国货币政策前景谨慎及投资需求萎靡影响,德意志银行大幅下调黄金目标价,最高降幅达 32%,第四季度预测至 4800 美元。此举紧随高盛此前下调预期之后,反映华尔街对黄金多头情绪降温及对美联储政策逻辑转变的担忧。

智通财经 APP 获悉,随着投资者对美国货币政策前景愈发谨慎,加之黄金投资需求持续萎靡,国际投行近期掀起了新一轮下调金价预期的浪潮。继高盛上周大幅砍掉金价目标后,德意志银行在最新发布的报告中,将黄金价格预测大幅下调了多达 32%。这一重磅调整不仅标志着华尔街对黄金多头情绪的显著降温,也反映出美联储新一届管理层治下宏观政策逻辑的剧烈转变。

德银 “暴力下调”:从 5600 到 4800,最大砍幅 32%

德意志银行此次调整的幅度之大,在近年来极为罕见。根据该行研究分析师 Michael Hsueh 发布的报告,第三季度金价预测从原先的水平下调逾五分之一至每盎司 4300 美元,第四季度目标价下调 17% 至 4800 美元。

尽管修正后的两个目标价仍高于当前约 4140 美元的水平,意味着该行仍预计金价将从当前位置继续上涨,但看涨力度已 “显著减弱”。Hsueh 在报告中明确指出,推动金价走低的两大核心因素是:美联储政策路径的重新定价,以及美国宏观经济数据展现出的韧性。

更令人警惕的是下行风险的量化评估。Hsueh 进一步警告,如果美联储加息三到四次,金价可能跌至每盎司 3800 美元左右——这意味着从 1 月底的历史高点 5600 美元计算,潜在跌幅可能高达 32%。

高盛 “大多头” 罕见动摇:500 美元的一刀

德银的跟进并非孤立事件。就在一周前,华尔街最坚定、最高调的黄金 “大多头” 高盛率先 “倒戈”。高盛将 2026 年年底黄金目标价从每盎司 5400 美元大幅下调至 4900 美元,调降幅度高达 500 美元。该行分析师 Lina Thomas 和 Daan Struyven 明确列出了两大下调原因:

其一,降息预期彻底落空。 高盛经济学家已将美联储最后两次降息推迟至 2027 年 6 月和 12 月,意味着 2026 年内不再有降息落地。此前市场普遍预期的 “年内降息” 路径被彻底推翻。

其二,沃什 “鹰派首秀” 改变市场逻辑。 新任美联储主席沃什主持的首次 FOMC 会议释放出 “超预期鹰派” 信号,大幅缓解了市场对央行独立性的担忧,使黄金作为宏观政策对冲工具的需求难以如预期般回升。

高盛虽然维持对黄金中长期的建设性判断,但明确将近期策略定性为 “战术谨慎” ,并警告若美联储今年秋季落地两次加息,年底金价可能进一步跌至 4440 美元。

花旗的 “反复” 与华尔街的分化

值得注意的是,并非所有机构都一边倒地看空。花旗银行的态度转变最为剧烈——6 月 12 日将 3 个月目标价下调至 4000 美元,但仅四天后又迅速反转,上调至 4500 美元,认为此前下跌是 “价格重置” 而非牛市终结,并维持 6 至 12 个月 5000 美元的看涨预测。

美国银行虽承认短期内金价难以触及 6000 美元目标,但仍认为美国财政赤字高企、财政整顿缺失将支撑黄金长期上行。摩根大通维持 2026 年底 6000 美元、2027 年均价 6263 美元的预测。

然而,多数机构对短期前景的共识已趋于一致。摩根士丹利直言,如果 ETF 流入量没有实质性反弹,黄金将难以在 2026 年下半年实现 5200 美元的看涨目标。瑞银策略师 Joni Teves 表示,“我们观点面临的下行风险已显著增加”。

沃什的 “鹰派首秀”:点阵图颠覆降息叙事

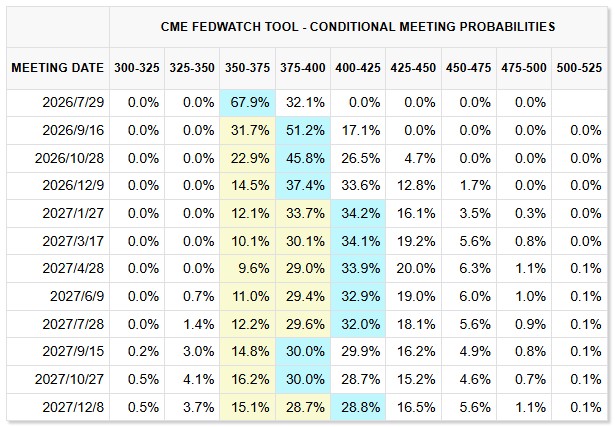

本轮黄金抛售的核心驱动力,来自美联储 6 月议息会议释放的 “超预期鹰派” 信号。北京时间 6 月 18 日凌晨,美联储联邦公开市场委员会 (FOMC) 以 12∶0 的全票结果将联邦基金利率目标区间维持在 3.50% 至 3.75% 不变。然而,“按兵不动” 的操作背后,点阵图却释放出颠覆性信号——9 名委员预计 2026 年至少加息 1 次,而仅 1 名委员预计降息。2026 年底联邦基金利率预期中值从 3 月份的 3.4% 跃升至 3.8%,隐含年内加息 25 个基点一次。

新任美联储主席凯文·沃什在会后记者发布会上明确表示,委员会 “一致致力于实现物价稳定,实现 2% 的通胀目标”。决议声明删除了暗示未来可能降息的 “宽松倾向”(easing bias),并增加 “生产率增长与资本投资依然保持强劲” 的表述。根据 CME 美联储观察工具,市场目前预计美联储今年至少加息一次。

“双线资本” 创始人、有 “新债王” 之称的杰弗里·冈拉克直言,沃什正在 “明确向市场传递一个信号:当前首要任务是恢复物价稳定,而非开启新一轮宽松周期”。

美联储还将 2026 年通胀预期从 2.7% 大幅上调至 3.6%,GDP 增长预期小幅下调至 2.2%。德意志银行在最新研报中进一步上调美国通胀预期,预计 2026 年美联储累计加息 50 个基点,利率升至 4.1%,7 月或提前加息。

ETF“失血” 与央行 “托底”:黄金市场的分裂叙事

在这场由政策预期驱动的价格调整中,黄金市场正呈现出罕见的资金分裂格局。一边是投资者的加速撤离。 全球黄金 ETF 已连续第五周净流出,单周流出高达 42.7 亿美元,创年内新高,其中美国投资者撤资 15 亿美元。5 月全球实物黄金 ETF 转为净流出约 20 亿美元,总持仓量降至 4121 吨。德银明确指出,黄金 ETF 的持续抛售表明,这一传统上支撑金价的因素 “明显缺失” 。

国内市场的流出同样触目惊心。二季度以来,黄金 ETF 规模下降逾 370 亿元。截至 6 月 11 日,规模排名前四的黄金 ETF 较一季度末合计减少近 400 亿元,其中华安黄金 ETF 规模跌破千亿元关口。此外,作为全球主要黄金消费国之一的中国,其黄金在岸价格近期较纽约商品交易所 (Comex) 价格出现了折让 (折价),这意味着亚洲实物进口需求在当前价位下很难为国际金价构成有效支撑。

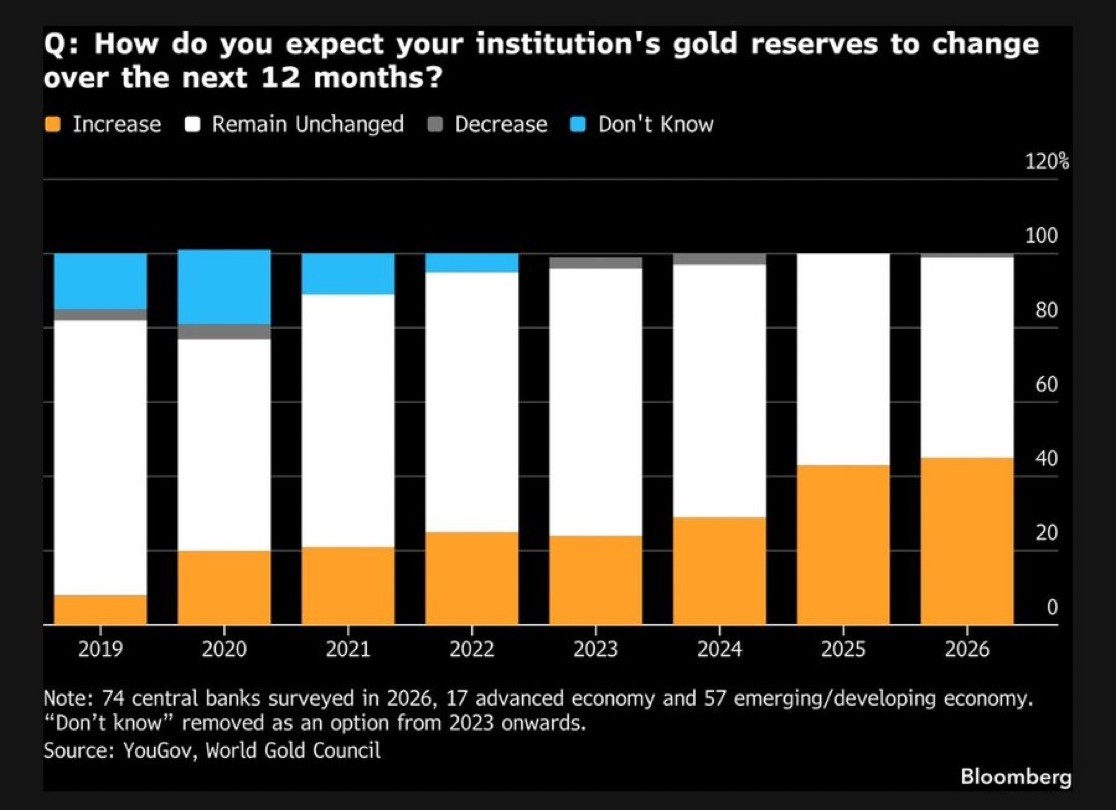

另一边却是央行的坚定 “托底”。 世界黄金协会 6 月 16 日发布的《2026 年全球央行黄金储备调研》显示,在 74 家受访央行中,45% 表示计划在未来 12 个月内增加黄金储备,创下该调查自 2018 年启动以来的最高比例。89% 的受访者认为全球央行黄金储备总量将在未来一年内继续增加。约 53% 的新兴市场及发展中经济体央行预计将增加黄金持有量。

中国央行已实现连续 19 个月增持黄金,5 月增持 32 万盎司,创年内新高。高盛预测,2026 年央行将持续以每月 50 吨的速度购入黄金。德银也将央行需求视为当前市场 “唯一仍然坚挺的支柱” 。

ETF 投资者在撤退,央行在进场——短期投机资金与长期战略资金之间的分歧,正在重塑黄金市场的博弈格局。

多空拉锯下的金价前景

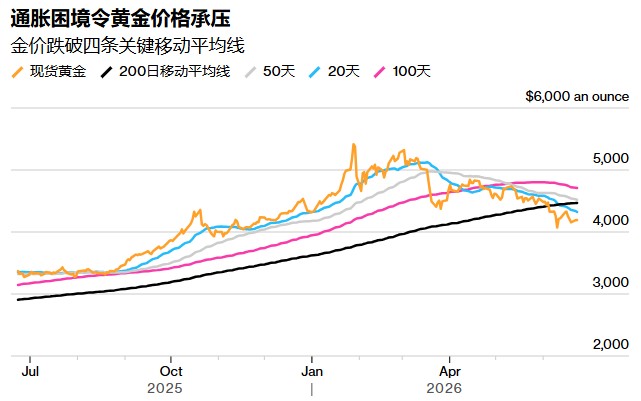

当前现货黄金正徘徊在 4100 至 4140 美元的关键区间。技术面上,2026 年趋势低点 4023 美元是下一道重要防线,若跌破该水平,将暴露长期上升趋势线所在的 4000 美元附近——而这一区域一直是黄金多年上涨行情的支撑基础。

短期来看,黄金面临的压力仍未完全释放。中东局势仍是重要变量——伊美虽在 22 日凌晨突然宣布达成协议,但伊朗外长在社交媒体上写道:“第一个真正的考验:黎巴嫩冲突消除小组”。地缘政治风险的消退与反复,将继续左右金价的短期波动。

与此同时,本周美国 PCE 通胀数据与 GDP 数据即将出炉。若数据偏热,将进一步强化美联储鹰派预期,金价可能面临新一轮抛压。

从中长期视角看,全球央行购金仍是黄金需求端最稳定的支撑力量。正如一位分析人士所言,黄金作为非主权信用资产,其价值不依赖于任何单一国家的信用背书。但这一长期逻辑,短期内难以抵消美元走强、美债收益率上行和加息预期带来的三重压力。

从 5600 美元的历史巅峰到 4100 美元的拉锯,黄金市场在短短五个月内经历了一轮完整的牛熊转换。 当华尔街的 “大多头” 们开始集体下调预期,当沃什的鹰派表态彻底颠覆了降息叙事,当 ETF 资金连续五周夺路而逃——黄金牛市的基石是否已经松动?答案或许不在任何一家投行的预测模型中,而在于一个更根本的变量:美联储的利率路径,究竟会在多高的水平上停留多久。