The Financial Markets Are Flashing an Alarm Right Now, and New Fed Chairman Kevin Warsh Could Make Things Worse

金融市场因标普 500 估值过高和接近零的股票风险溢价而发出警报,这让人想起了互联网泡沫时代。新任美联储主席 Kevin Warsh 可能会通过减少中央银行的资产负债表来加剧这一情况,这可能会推高长期国债收益率。尽管这可能使风险溢价变为负值,分析师对未来的盈利增长仍持乐观态度,建议谨慎对待,而不是放弃股票

股市正处于历史性的牛市之中。即使伊朗发生战争和通货膨胀飙升,也未能显著减缓 标普 500 指数 和 纳斯达克综合指数 的上涨。这两个指数都表现出惊人的韧性,并继续在上个月创下的历史高点附近交易。

与此同时,Kevin Warsh 接管了美联储,并明确了他的议程,如他今年早些时候在参议院听证会上所述。尽管中央银行在本周的会议上维持利率不变,但减少美联储资产负债表的推动可能会在金融市场引发重大警报。以下是当前的情况,以及未来美联储的决策可能如何影响市场。

官方白宫照片,由 Daniel Torok 拍摄。

一个关键比率刚刚发出了重大警告信号

许多投资者都知道在投资时需要关注估值。以过高的价格投资于一家公司,无论管理层表现得多么出色,长期内都很难产生强劲的股票回报。然而,目前许多标普 500 指数成分股的估值都很高。该指数的整体市盈率约为 22 倍预期。

股票并不是唯一的投资选择。投资者还必须将股票投资与其他投资的潜在回报进行权衡。例如,投资者可以购买 10 年期国债,并获得几乎保证的回报。(如果美国政府违约,世界将面临严重问题。)这就是为什么国债收益率通常被称为 “无风险利率”。

将股票的收益率(市盈率的倒数)与 10 年期国债的收益率进行比较,得出一个称为股权风险溢价的指标。目前,标普 500 指数的市盈率约为 22 倍,10 年期国债收益率为 4.45%,股权风险溢价接近于零。

几年前,股权风险溢价曾短暂触及零,但上一次长期处于负值区间是在互联网泡沫破裂前的时期。这应该是对投资者的重大警告信号,而 Warsh 可能成为推动风险溢价进入负值区间的催化剂。

Warsh 可能如何影响市场

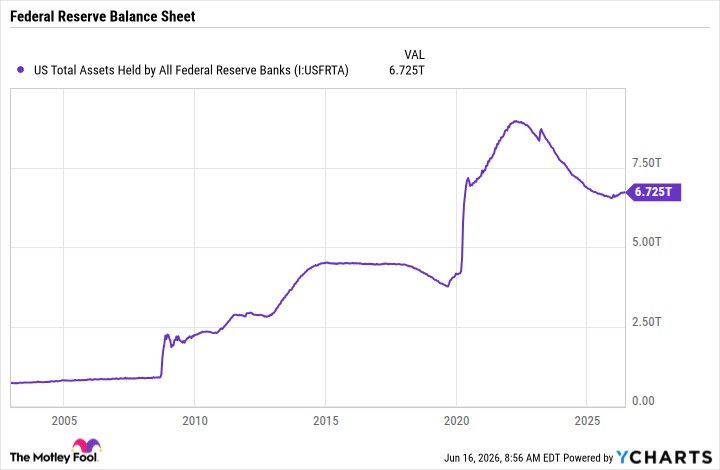

Warsh 对以往中央银行决策的最大批评之一是,美联储在债券市场的活动过于频繁。通过量化宽松,美联储曾将国债和抵押贷款支持证券的资产负债表规模推高至 9 万亿美元。虽然现在这一数字降至 6.7 万亿美元,但 Warsh 仍然认为这远远不合理。

美国所有美联储银行持有的总资产数据来源于 YCharts

在 Warsh 的领导下,美联储可能会出售部分资产或让一些债券到期而不再购买更多。大型市场参与者出售债券的净效应是价格会下跌。当价格下跌时,收益率会上升。

量化宽松和紧缩对长期债券收益率的影响大于短期利率。短期利率与美联储设定的银行间隔夜借贷利率关系更为密切。因此,如果 Warsh 能够实施其货币政策议程的这一部分,投资者可能会看到无风险利率从这里上升。

对股票投资者的后果是,如果股票价格或盈利预期没有变化,股权风险溢价可能会漂移到负值区间。

一个警报,但并不是放弃股票的信号

负的股权风险溢价并不一定意味着股票在未来会表现不如债券。这是因为债券购买的收益率不会改变。你购买债券并在每次利息支付中收取相同的金额。另一方面,投资者通常购买股票是希望基础业务能够从一年到下一年产生更多的每股收益。

目前,投资者对进一步盈利增长的前景非常乐观。分析师预计 2026 年标普 500 指数的整体盈利增长为 23.2%,2027 年为 16.2%。这远高于历史平均水平的约 7%。

即使在互联网泡沫破裂前,股权风险溢价也在多年内保持负值,直到市场达到顶峰。事实上,直到盈利能力恶化的迹象出现后,市场才开始重新评估相对于无风险利率的股权定价。

也就是说,为一家优质公司支付溢价价格是值得的,如果管理层能够执行业务的潜力。目前,投资者需要对高估值保持谨慎,尤其是相对于国债收益率,但这不应阻止他们以合理价格购买高质量的股票。