Amazon fully launches less-than-truckload freight service, US stock LTL sector plummets

亚马逊宣布将零担货运服务全面扩展至美国境内各类商业目的地,引发传统物流股抛售。Old Dominion、FedEx Freight 及 Saia 等公司股价大幅下跌,板块市值单日蒸发数十亿美元。此举被视为科技巨头对长期由寡头垄断的零担货运市场发起的系统性挑战,加剧了市场对行业竞争格局变化的担忧。

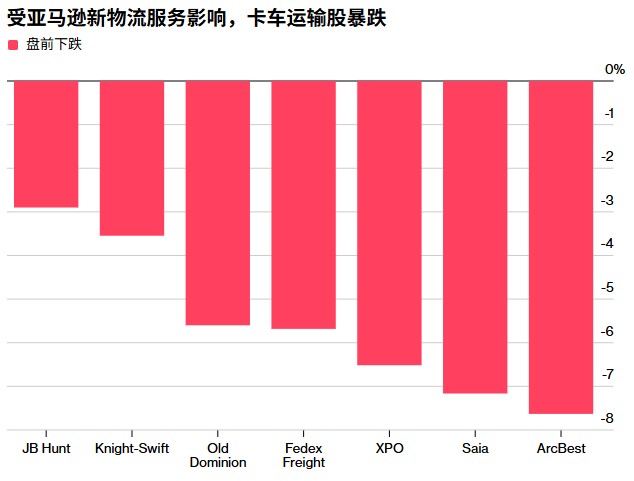

智通财经 APP 获悉,亚马逊 (AMZN.US) 周三宣布,将其零担货运 (LTL) 服务从原先仅限于向亚马逊自有仓库的入库运输,全面扩展至美国境内任意类型的商业目的地——涵盖第三方仓库、配送中心及零售合作伙伴。这一消息发布后,传统零担货运板块遭遇剧烈抛售,Old Dominion Freight Line(ODFL.US) 与 FedEx Freight(FDXF.US) 盘前下跌约 6%,Saia(SAIA.US) 跌幅逼近 8%。技术驱动型零售巨头的物流体系从自用开始向全社会开放,零担货运这一长期被寡头垄断的领域正在迎来一次被许多人低估的质变。

这一事件之所以在短时间内掀起如此大的市场波澜,在于零担货运长期以来是一个以实体网络、地面车队和区域密度作为核心竞争壁垒的行业。亚马逊背靠技术优势和庞大的物流基础设施,从自营备货系统切入外部商业配送,宣告过去高度依赖物理站点密度的行业结构正在面临一个大型科技公司的系统性挑战。

市场震荡:板块市值单日蒸发数十亿美元,技术面超买叠加竞争恐慌

消息一经发布,传统零担货运板块应声大幅下挫。Old Dominion Freight Line 股价一度下跌约 6%,以盘中低点推算,单日市值蒸发超过 10 亿美元。Saia 跌幅更为剧烈,一度逼近 8%。

然而,单纯将股价下跌归因于竞争担忧,可能低估了当前板块所面临的复杂市场环境。Old Dominion 股价在本次下跌前,年初至今累计涨幅已达约 46%,此前刚刚触及 52 周新高 252.03 美元,技术面呈现明显的超买特征。Saia 亦处于 52 周高点的历史高位附近,根据该公司财务数据,其年营收约 32.5 亿美元,净收入约 2.55 亿美元,约 97% 的收入来自 LTL 货物运输,估值对行业基本面的变化极为敏感。

Raymond James 分析师指出,高估值放大了潜在负面信息的冲击效应——当一个估值已处于历史高位、处于技术性超买状态的板块遭遇颠覆性竞争公告时,市场的第一反应往往是止损离场而非等待实证。

与此同时,板块性的下跌也表明投资者正在将亚马逊的动向解读为对整个 LTL 行业的结构性竞争信号,而非只针对某一家公司的个别问题。FedEx Freight、XPO 物流 (XPO.US) 及 ArcBest(ARCB.US) 等均在盘前交易中受到不同程度的抛压。

挑战传统护城河:技术赋能能否攻破物理网络壁垒?

市场的即时恐慌情绪是否过度?Raymond James 的分析报告给出了一个更为审慎的判断。该机构认为,亚马逊此举在短期内不会从根本上改变上市零担货运承运商的投资逻辑,但确实构成一个 “渐进式的长期利空信号”。

理由是,零担货运业务高度依赖两大物理壁垒。第一是转运站与门点密度:LTL 承运商需要广泛分布的终端网点来高效完成货物的集散和派送,这些物理资产的建设和优化耗时巨大,无法通过技术堆叠在短时间内复制。第二是取派货执行能力、货物操作经验、理赔管理及服务稳定性等运营维度,传统头部承运商经过数十年积累所形成的服务确定性,构成了亚马逊短中期内难以逾越的运营经验壁垒。

Raymond James 预计,短期内受冲击最大的将是在亚马逊生态系统内运营的中小企业货主及面向零售端的托运商。这些客户原本就对成本更加敏感,对切换供应商的操作复杂度容忍度更高。而对于大型企业货主而言,Raymond James 强调了一个更为棘手的因素——许多大型企业可能对将货运、客户及供应链数据共享给亚马逊这一竞争对手持谨慎态度,这可能成为亚马逊 LTL 服务在高端企业客户市场拓展的根本性约束。

伯恩斯坦分析师在 5 月发布的一份研究报告中,也曾针对亚马逊供应链服务提出类似观点:任何将物流控制权拱手让给亚马逊的托运商都将面临代理风险,因为亚马逊既是资产所有方,又在代表自身采购服务,这种捆绑式服务方案对于大型企业而言 “预算规模过大、企业需求过于定制化”,捆绑方案的成本将高于专门构建的供应链体系。分析师还将此举与 AWS 作出对比,指出 “扩展数据中心与扩展物流网络截然不同——物流领域的业务流程标准化程度更低,运力也远非随时可得”。

万亿市场与结构转型:零担行业的防御性叙事面临考验

从市场规模来看,零担货运行业体量极为可观。据 Mordor Intelligence 的市场报告数据,2026 年美国零担货运市场规模预计约为 1,186.8 亿美元,相较 2025 年的 1,140.3 亿美元稳步增长,预计到 2031 年将达到 1,449.7 亿美元,年复合增长率为 4.08%。全球范围来看,北美公路货运市场 2025 年总规模达 6,602.4 亿美元,预计 2031 年将攀升至 8,258.2 亿美元。在这一体量的市场中,即使亚马逊从中分得一小部分份额,也意味着数十亿美元的货运收入转移。

然而,零担行业的防御性叙事——过去许多分析师认为该行业受电商平台自建物流冲击有限,因其依赖的专业运输网络和区域密度并非一朝一夕可以复制——正在被重新评估。

2025 年至今,美国零售电商销售额已突破 1 万亿美元,零售商为满足一日达和两日达的履约承诺,将库存分布在密集人口区域周边的一至两日陆运地带,这种地理上的分散化直接增加了不适宜由包裹网络承运的中型重量货物的运输频次。同时,联邦工业激励政策下,汽车、航空航天、医疗设备和电子产品生产的回流进一步强化了对区域性 LTL 运输的需求。尽管市场基本面并未恶化,但从亚马逊的此次服务升级来看,谁才是最终的运力集成者,或许正在重新定义。

Raymond James 将此次公告定性为 “值得密切关注的动态” 而非 “即刻的投资逻辑颠覆”,但指出,即便存在大型企业客户对数据共享的顾虑,亚马逊在中小客户群体中的渗透可能成为侵蚀传统承运商定价能力的第一道切口。