Tech Giants' AI Cash Burn Intensity Surpasses Dotcom Bubble Peak; Depreciation to Be Future Focus

大摩认为,科技巨头 AI 资本支出占销售额比率将于 2027 年达 44%,全面超越互联网泡沫峰值 32%。未来三年累计折旧将超 5200 亿美元,甲骨文折旧占营收比将从 7% 飙升至 28%。叠加近 1 万亿采购承诺及逾 8000 亿租约表外杠杆,折旧将成利润率的核心压力变量。

华尔街正见证一场史无前例的资本狂欢。

6 月 10 日,据追风交易台消息,摩根士丹利的最新研报揭示了一个冷酷的现实:以亚马逊、谷歌、Meta、微软和甲骨文为代表的超大规模云计算巨头在 AI 领域的 “烧钱” 强度已经正式击穿了千禧年互联网泡沫时期的峰值。

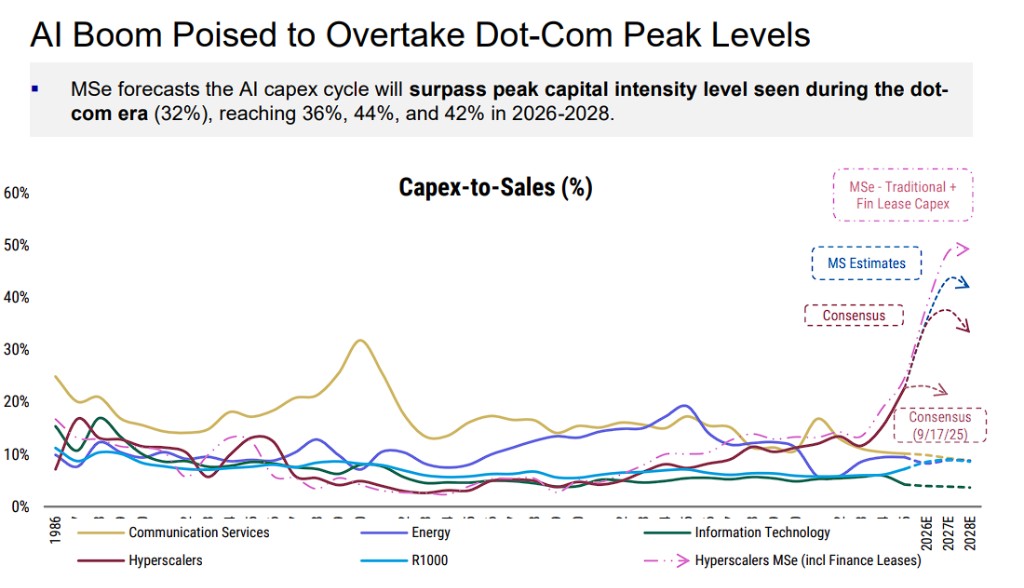

大摩预测,这五家巨头的资本支出占销售额比率(Capex-to-Sales)将在 2026 年、2027 年和 2028 年分别达到 36%、44% 和 42%,远超互联网泡沫时期 32% 的峰值。若将融资租赁(Finance Leases)纳入计算,实际资本强度将更高。

报告中最核心的警示在于:未来三年内,微软、甲骨文、Meta 和谷歌将面临超 5200 亿美元的巨额折旧海啸。如果非折旧成本无法削减或营收预期未能同步上调,这股折旧洪流将无情吞噬企业的利润率。目前,庞大的 “在建工程”(CIP)暂时掩盖了这一冲击,但利润表的清算时刻终将到来。

AI 烧钱强度全面超越互联网泡沫峰值

摩根士丹利的核心判断是:当前 AI 资本支出周期的强度,已经在历史上找不到可比先例。

该行预测,超大规模云计算巨头的资本支出占销售额比率将在 2026 年达到 36%,2027 年攀升至 44%,2028 年维持在 42%。这一数字全面超越互联网泡沫时期通信服务行业 32% 的历史峰值。

更值得关注的是,如果将融资租赁(Finance Leases)纳入计算,资本强度将进一步大幅抬升。

以微软为例,摩根士丹利预计其含融资租赁的资本支出占销售额比率,将从传统口径下 FY26 和 FY27 的 33% 和 50%,跳升至 44% 和 64%。甲骨文的情况更为极端,同期比率将从 76% 和 115% 飙升至 101% 和 189%。

从绝对规模来看,超大规模云计算巨头在 2025 年贡献了美国大盘股资本支出增长的逾 150%,预计 2026 年将占罗素 1000 指数资本支出总量的约 40%,较 2024 年水平翻倍。

若将能源、工业等 AI 相关配套行业纳入统计,AI 相关资本支出占全市场资本支出总量的比例预计将超过 50%。

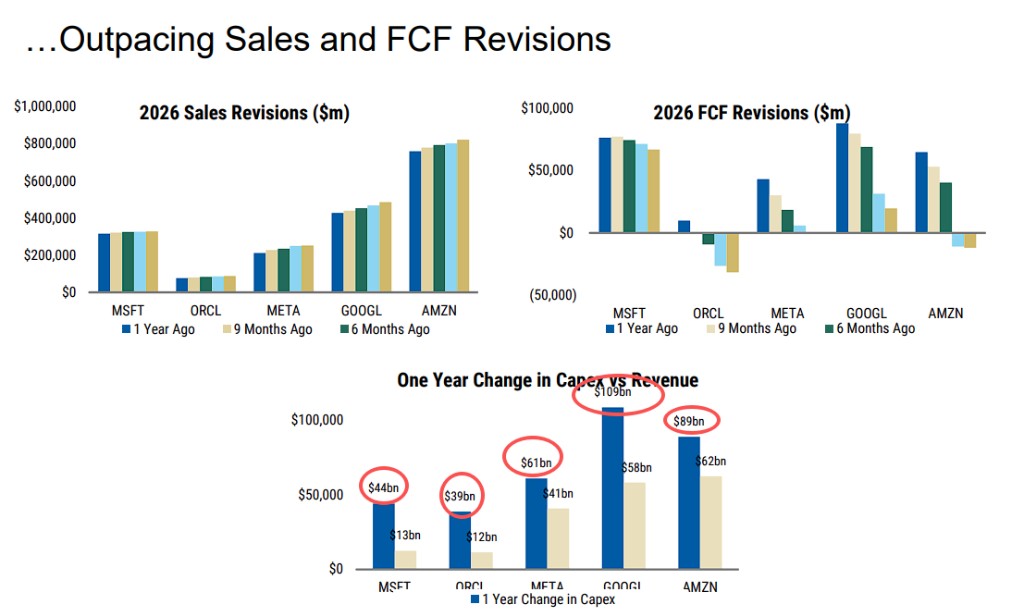

与此同时,资本支出预测的上调速度,已经显著超过营收和自由现金流预测的修正幅度,这是当前 AI 投资周期中最值得投资者警惕的结构性矛盾。

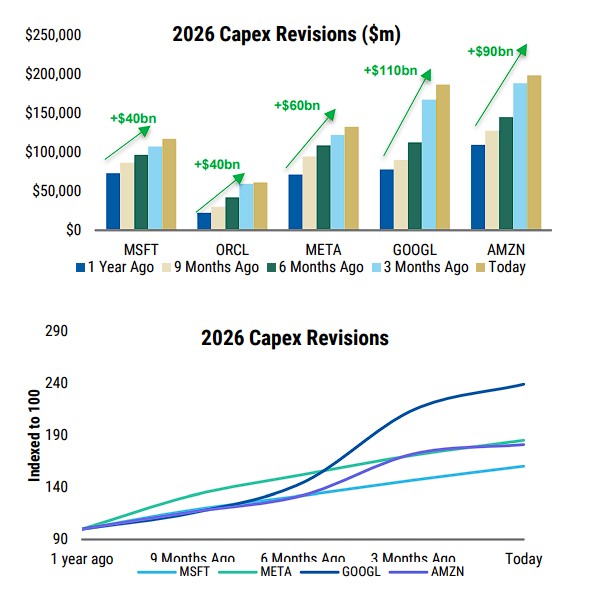

过去 9 个月,市场共识对 2026-2027 年超大规模云计算巨头资本支出的预测,合计上调了约 9000 亿美元。

从个股来看,谷歌 2026 年资本支出的市场共识预测,较一年前(2025 年 6 月)上调了 139%;Meta 和亚马逊分别上调了 85% 和 81%;甲骨文的上调幅度最大,达到 175%。

然而,与此同时,营收预测的修正幅度远不及资本支出。以一年内的变化为例,微软、甲骨文、Meta、谷歌、亚马逊的资本支出分别上调了约 440 亿、390 亿、610 亿、1090 亿和 890 亿美元,而对应的营收上调幅度则明显偏小。这一"剪刀差"意味着资本强度的持续攀升,并将最终通过折旧费用的上升对利润率形成压力。

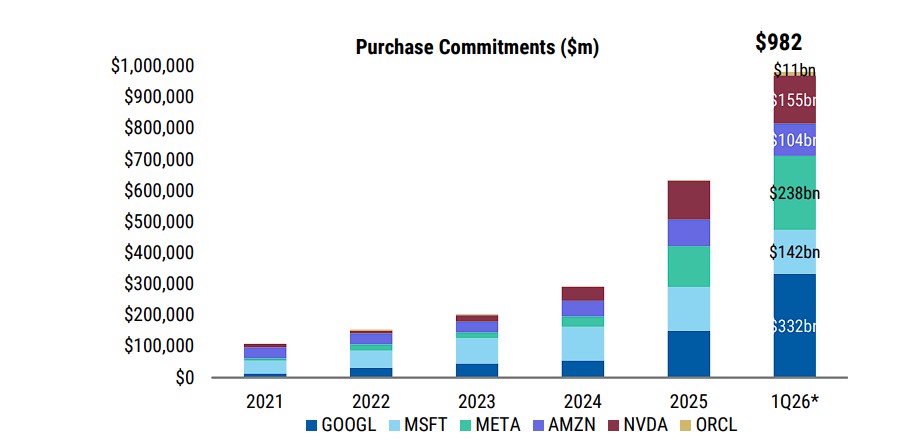

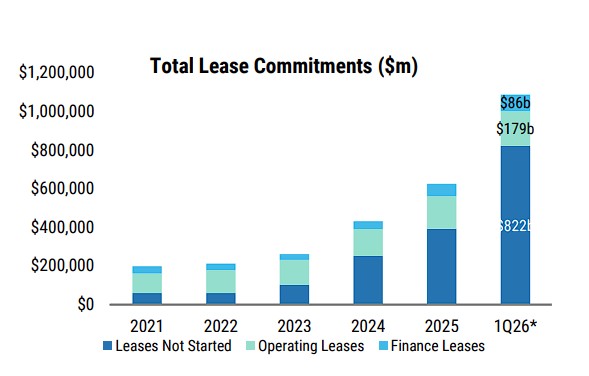

近 1 万亿采购承诺与逾 8000 亿租约承诺构成庞大表外杠杆

除了已在资产负债表上体现的资本支出外,超大规模云计算巨头还通过采购承诺和租约承诺,积累了规模庞大的表外义务,这是当前 AI 投资周期中容易被市场忽视的风险敞口。

采购承诺方面,截至最新披露,谷歌、微软、Meta、亚马逊、英伟达、甲骨文的采购承诺合计已接近 9820 亿美元,接近 1 万亿美元。

其中谷歌最高,达 3320 亿美元;Meta 为 2380 亿美元;亚马逊为 1550 亿美元;微软为 1420 亿美元;英伟达为 1040 亿美元;甲骨文为 110 亿美元。

大摩认为,除非企业预期这些合同将产生亏损,否则这些义务在相关商品或服务交付、应付账款确认之前,均不会体现在资产负债表上。

租约承诺方面,超大规模云计算巨头尚未启动的租约承诺(Leases Not Yet Commenced)合计已超过 8220 亿美元,其中谷歌为 2610 亿美元,亚马逊为 1970 亿美元,Meta 为 1830 亿美元,微软为 1060 亿美元,甲骨文为 760 亿美元。

此外,已在表内确认的经营租赁(Operating Leases)和融资租赁(Finance Leases)分别为1790 亿美元和 860 亿美元。

该行认为,这些表外承诺的存在,意味着超大规模云计算巨头实际承担的经营杠杆远高于财务报表所呈现的水平。与此同时,AI 变现时间与供应商付款时间之间的错位,正在推高各公司的应付账款天数(DPO)。目前,主要 AI 玩家嵌入在应付账款和应计费用中的未付资本支出合计约为 1100 亿美元。

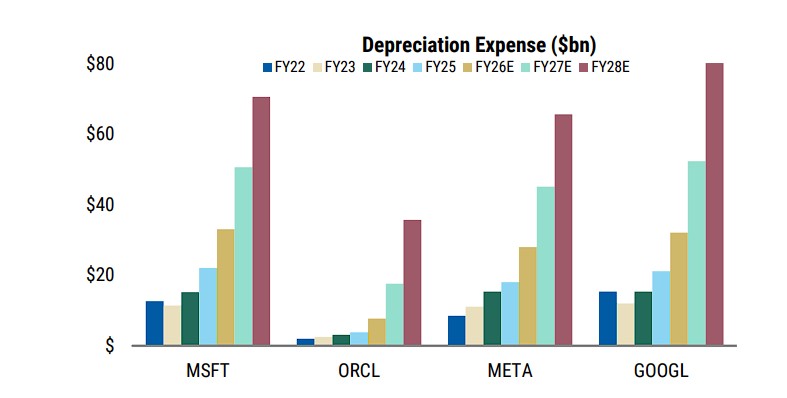

折旧:下一个利润率压力的核心变量

摩根士丹利明确将折旧费用列为"下一个需要重点关注的利润率压力项"。

大摩估计,微软、甲骨文、Meta 和谷歌未来三年(FY26-FY28)的累计折旧费用将超过 5200 亿美元。随着折旧费用占营收比例的持续上升,企业若要维持利润率预期,就必须依赖其他费用项目的同步下降,或者营收的大幅增长来对冲。

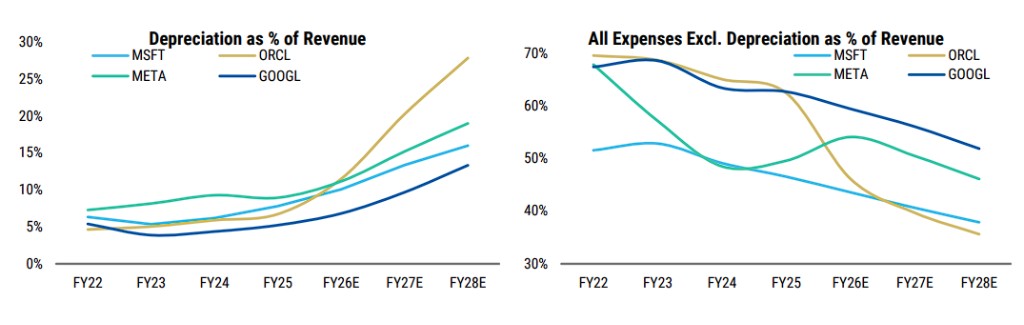

从个股来看,压力最为突出的是甲骨文和 Meta:甲骨文的折旧费用占营收比例预计将从 FY25 的 7% 上升至 FY28 的 28%;Meta 的这一比例则预计从 9% 跳升至 19%。

当前,大量资本支出仍停留在"在建工程"(Construction in Progress,CIP)科目,尚未转入固定资产并开始计提折旧。这一会计机制在客观上延迟了资本支出对净利润和利润率的冲击,但这种延迟并不意味着压力的消失,而是压力的积累。

数据显示,甲骨文、Meta 和谷歌的在建工程余额在过去一年内分别增长了约 200%、约 90% 和约 55%。随着这些在建工程陆续完工并转入固定资产,折旧费用将在未来数年内加速释放,届时对利润率的冲击将更为集中和显著。