South Korean stocks plunge 8% triggering circuit breaker; Samsung Electronics drops 10% at open; Taiwan Semiconductor falls 5.7%

韩股周一开盘暴跌 8.8% 触发熔断,韩元跌至 2009 年新低,亚太市场全线承压。关键时刻,英伟达黄仁勋高调宣布对 SK 海力士采购” 大幅增长”,韩股跌幅收窄,但午后跌幅再度扩大。强劲美国就业数据引爆加息担忧,叠加中东局势动荡,本周 CPI、PPI 及 SpaceX 世纪 IPO 将成市场终极压力测试。

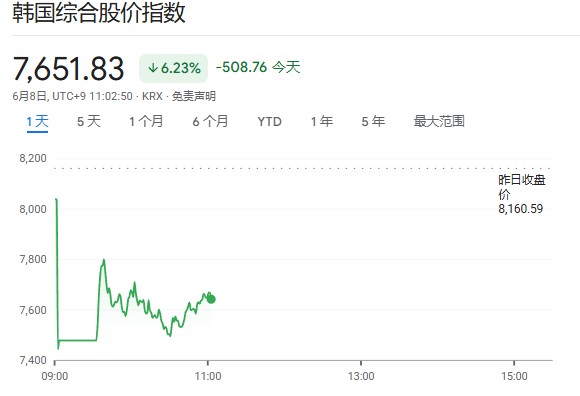

韩国股市周一经历大起大落,开盘后 Kospi 指数跌幅一度扩大至 8.8%,触发熔断机制,但随后在英伟达 CEO 黄仁勋与韩国总统李在明的相继表态提振下,跌幅显著收窄;但午后持续下挫,再次下跌超 7%。

触发本轮抛售的导火索,是强于预期的美国 5 月就业报告。数据公布后,市场对美联储加息的押注升温,进而引发对高融资成本将压制 AI 基础设施扩张投资的担忧,科技股首当其冲。与此同时,美伊停火协议岌岌可危,进一步加剧全球风险资产的不确定性。

受美国强劲就业数据触发加息担忧、中东冲突升级导致油价突破 97.5 美元等多重利空冲击,韩国股市周一遭遇暴跌 8.2% 并触发熔断。尽管盘中黄仁勋抛出芯片采购利好与韩总统李在明 “喊话” 救场,使跌幅一度腰斩,但由于 AI 交易退潮等大考在即,午后市场信心再度崩溃,Kospi 指数再次下跌超 7%。

本周,投资者还将面临两大重要数据的考验。周三和周四,美国将分别公布 5 月消费者价格指数(CPI)和生产者价格指数(PPI),市场预计两项数据均将显示通胀压力持续存在。此外,周五马斯克旗下 SpaceX 将正式公开上市,预计将成为华尔街历史上规模最大的 IPO 之一,也是市场对 AI 估值叙事的重要检验。KCM Trade 首席市场分析师 Tim Waterer 表示,"交易员们仿佛在本周突然惊醒,面对一个截然不同的现实:强劲的美国就业数据、升温的加息忧虑以及挥之不去的地缘政治风险,正取代 AI 狂热占据市场中心。"

- 亚洲股市承压大幅下挫,整体跌幅达 3.6%,今年凭借 AI 概念涨幅领跑全球主要基准指数的韩国综合指数(Kospi)暴跌 8.2%。

- 标普 500 指数下跌 2.6%。欧洲股指期货亦显示开盘将走低约 1.6%。

- 美国国债收益率全线上行,10 年期美债收益率升至 4.57%。

- 布伦特原油价格已突破每桶 97.50 美元

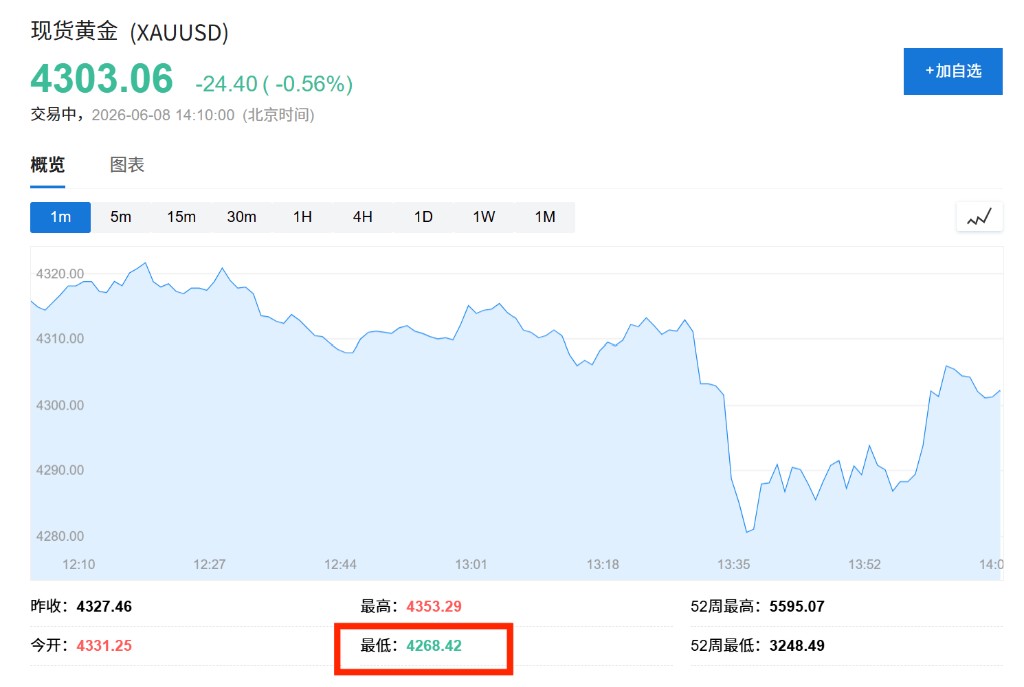

- 现货黄金周一下跌约 1% 至每盎司 4,287.66 美元,此前在上周五已重挫约 3%,创 3 月 24 日以来最低水平。

- 白银下跌 2.2%,铂金跌 2.1%,钯金跌 1.5%。

- 比特币在周五跌破 6 万美元关口后,周一反弹约 1.5% 至约 6.3 万美元,但较去年 10 月逾 12.6 万美元的历史峰值已累计下跌约半数。

AI 概念股领跌,亚洲芯片股重挫

AI 交易退潮是本轮市场动荡的核心导火索之一。上周五,科技股抛售浪潮加剧,芯片类股指数单日重挫 10%。

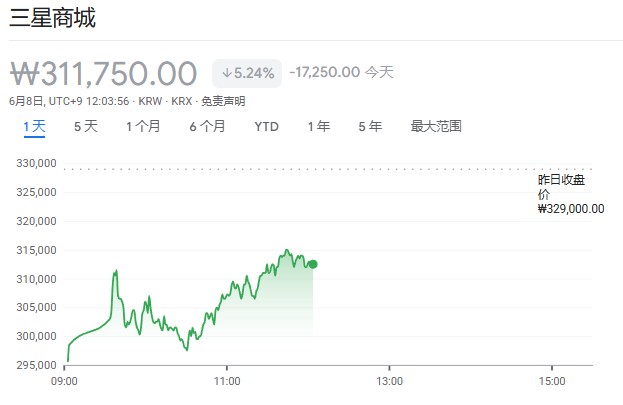

亚洲芯片板块同样遭受重创。三星电子跌幅一度高达 11%,SK 海力士下挫 10%,台积电则下滑 5.7%,韩国市场更因跌势触发熔断机制。

彭博 MLIV 策略师 Garfield Reynolds 指出,美国 CPI 数据(将于本周三公布)很可能进一步巩固市场对美联储加息的预期,"在投资者追逐 AI 动量行情后过度押注的背景下,股市正面临更高收益率与风险溢价消退的双重压力"。

高盛集团亚太区首席股票策略师 Timothy Moe 则在彭博电视节目中表示,此轮修正"从长远来看将被证明是一次技术性回调,尽管令人担忧,但仍处于更长期牛市格局之中",并预计韩国股市在触发熔断后将迎来反弹。此外,据彭博报道,大量寻求为 AI 项目融资的企业纷纷涌入市场发行新股,也令华尔街对是否有足够买盘承接产生疑虑。

黄仁勋 “紧急救场” 叠加韩总统 “喊话”,韩股早盘一度 V 形大反弹

市场风声鹤唳之际,黄仁勋承担了提振信心的角色。周一,英伟达与 SK 海力士正式宣布建立多年期技术合作伙伴关系,双方将围绕下一代 AI 存储芯片展开联合研发,并锁定长期供应保障。协议期限将超过两年,并可持续续约。

黄仁勋表示,"我们每年已经从 SK 海力士采购价值数十亿美元的芯片,并且今年这一数字还将大幅增长。"他同时直接回应近期市场大跌,称"每个人都有机会以更便宜的价格购买股票"——这一表态被市场解读为对韩国科技股的公开背书,对 SK 海力士股价的修复形成直接支撑。

在市场层面,韩国当局同步启动应急机制。韩国交易所召开紧急市场评估会议,重点审视美国股市大幅下跌及隔夜期货市场走势,并宣布将强化全机构应急响应机制,加大对不公平交易行为及非法卖空活动的监察力度。政治层面,韩国总统李在明在就任一周年新闻发布会上亲自发声。他表示,"我认为韩国股市目前仍被低估,所有韩国人都从股市上涨中受益。"被视为官方为稳定市场信心释放的明确信号。

韩元汇率同日跌至 2009 年以来最低水平,韩国政府随即宣布一系列应对措施,以遏制本币进一步贬值。官方、企业与市场三方的协同表态,最终推动 Kospi 指数从盘中低点大幅反弹,跌幅由逾 8% 显著收窄至约 4%。

三星电子盘初跌幅均一度接近 10%,随后跟随大盘回升。

中东冲突升级,油价飙升加剧通胀忧虑

以色列对伊朗的军事行动标志着 4 月 8 日停火协议达成以来最严峻的局势考验。该停火协议旨在终止美国、以色列与伊朗之间的军事对峙,而目前美伊双方在谈判临时协议方面进展甚微,尽管特朗普多次表示协议"即将达成"。

布伦特原油价格已突破每桶 97.50 美元,油价上涨进一步推高通胀预期,令本已因强劲就业数据而趋紧的货币政策前景愈发复杂。据路透报道,黄金通常被视为对冲通胀的工具,但在利率上行压力下,无息资产承受更大成本,现货黄金周一下跌约 1% 至每盎司 4,287.66 美元,此前在上周五已重挫约 3%,创 3 月 24 日以来最低水平。

OANDA 高级市场分析师 Kelvin Wong 表示,市场对美联储期货偏鹰立场的重新定价,叠加美债收益率走高,共同对黄金形成压制。白银下跌 2.2%,铂金跌 2.1%,钯金跌 1.5%。

美国就业数据强劲,加息押注重燃

美国经济 5 月新增就业 17.2 万个,失业率维持在 4.3% 不变,就业市场连续第三个月强劲增长,远超市场预期,令美联储收紧货币政策的空间再度打开。

利率互换市场目前显示,交易员预计美联储最迟将于 12 月政策会议前加息 25 个基点,10 月加息的概率约为 60%。就在上周四,市场原本将首次加息时点推后至 2027 年 3 月。

克利夫兰联储主席 Beth Hammack 上周五表示,新增就业数据显示劳动力市场大致处于均衡且接近充分就业状态,持续高企的通胀或将要求美联储尽快加息加以应对。

Prestige Economics LLC 总裁兼首席经济学家 Jason Schenker 在研究报告中写道,"近期积极的就业增长、低失业率以及高通胀水平,显著提升了美联储今年加息的可能性。"

高盛集团经济学家表示,鉴于劳动力市场强于预期,他们已不再预期美联储今年降息;摩根大通预计 10 年期美债收益率年底将升至 4.70%。

值得注意的是,特朗普在接受 NBC《与媒体见面》节目采访时公开反对加息预期,称美联储"没有理由"加息,"降息才是正确之举"。

美债全线承压,市场目光转向 6 月 FOMC 会议

受加息预期驱动,美债在亚洲交易时段延续跌势。美债收益率曲线全线上行 2 至 5 个基点,对美联储政策预期更为敏感的短端债券跌幅更为显著,两年期与五年期美债收益率分别报 4.19% 和 4.31%,较今年 3 月低点已累计上行逾 80 个基点。

RBC 资本市场亚洲宏观策略总监 Abbas Keshvani 表示,"劳动力市场的韧性使央行在通胀高企背景下更易坚持偏紧政策立场,前端债券自然卖压最重。"

Vantage Global Prime 分析师 Hebe Chen 则表示,"美国非农就业数据带来的巨大惊喜,如同一盆冷水浇向一个定价近乎完美的市场,迫使投资者正视估值偏高、仓位拥挤以及更长时间维持高利率的现实威胁。"

市场目光现已转向新任美联储主席 Kevin Warsh 主持的首次联邦公开市场委员会(FOMC)会议,该会议将于 6 月 16 日至 17 日召开,外界普遍预期官员将在政策声明中撤去所谓的宽松偏向措辞。本周三即将公布的美国 CPI 数据亦是关键节点,据彭博报道,交易员正押注届时通胀数据将呈现数年来最大单月涨幅。

在其他市场,比特币在周五跌破 6 万美元关口后,周一反弹约 1.5% 至约 6.3 万美元,但较去年 10 月逾 12.6 万美元的历史峰值已累计下跌约半数。债券市场亦全球同步承压,新西兰 10 年期国债收益率上行 7 个基点至 4.6%,日本国债和欧洲债券期货双双走弱,印度尼西亚 10 年期国债收益率则升至逾一年高位,进一步考验当地监管当局恢复投资者信心的能力。