Food Delivery War Cools Down, Meituan Back on Track: Losses Narrow Sharply Beyond Expectations, AOV and Market Share Rebound

美团一季度业绩超预期,净亏损大幅收窄至 49.7 亿元。外卖价格战降温,即时配送效益显著改善,客单价与市场份额双双回升。大摩与瑞银纷纷重申看多,认为公司战略已从 “烧钱” 转向利润扩张,预计二季度外卖有望实现盈亏平衡,盈利正常化之路全面开启。

美团一季度业绩全面击溃华尔街悲观预期,成为公司走出价格战泥潭、盈利正常化的重要信号。

据华尔街见闻文章写道,6 月 1 日,美团公布的最新财报显示,美团 2026 年 Q1 营收 910 亿元,经调整净亏损 49.7 亿元,25 年 Q4 为亏损 151 亿元。受竞争加剧影响,核心本地商业由盈转亏,营销开支激增 51.1% 至 230 亿元。新业务收入增 21.3%,亏损收窄。

6 月 2 日,据追风交易台消息,摩根士丹利和瑞银在最新研报中指出,核心财务数据释放出一个明确的信号:残酷的外卖价格战正在降温,公司的盈利能力正以超预期的速度回归正轨。

与此同时,一季度,美团整体亏损大幅收窄,即时配送业务的单位经济效益(UE)显著改善,外卖客单价(AOV)与市场份额双双企稳。这意味着美团正从 “烧钱换增长” 的泥潭中抽身,核心逻辑已从担忧现金流消耗转向利润率扩张与新业务效率提升。

基于此强劲表现,摩根士丹利与瑞银双双重申看多立场:大摩维持 “超配” 评级及 120 港元目标价,瑞银维持 “买入” 评级及 128 港元目标价。两大投行一致认为,美团二季度外卖业务有望实现盈亏平衡,盈利正常化之路已经全面开启。

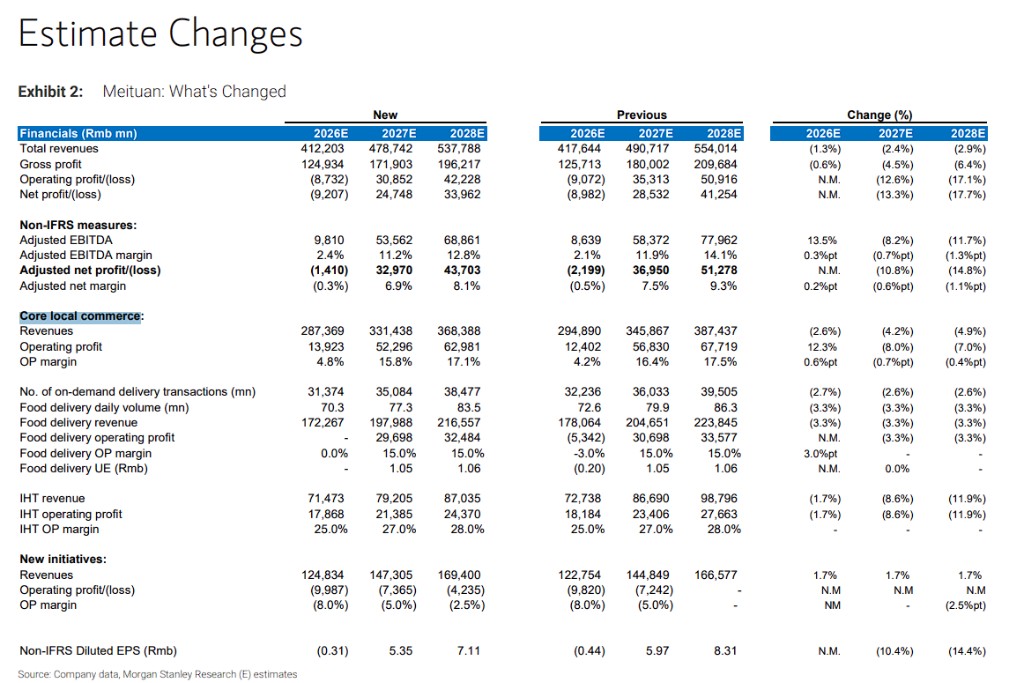

摩根士丹利:亏损收窄速度超预期,上调 CLC 盈利预测,目标价维持 120 港元

摩根士丹利在最新发布的研报中,将美团评级维持为超配(Overweight),目标价维持120 港元(对应 2027 年预期市盈率 18 倍),并将 2026 年核心本地商业板块(CLC)运营利润预测上调 12%,以反映外卖 UE 亏损收窄速度快于预期。

- 一季度业绩超预期的核心驱动

摩根士丹利指出,一季度最大的正面惊喜来自即时配送业务的亏损收窄。CLC 运营亏损为 20.30 亿元,大幅优于摩根士丹利预估的亏损 42.68 亿元及市场一致预期的亏损 43.76 亿元,超出幅度达 33.3%。整体 CLC 运营利润率为-3.2%,较上年同期收窄 24 个百分点。

- 外卖 UE:二季度有望实现盈亏平衡

摩根士丹利预计,二季度 CLC 运营利润将转正至约 30 亿元人民币(含会员投资),即时配送业务整体亏损将进一步收窄至约 4.37 亿元(其中外卖盈利约 3.13 亿元,闪购亏损约 7.50 亿元)。

管理层透露,外卖 UE 在 4 月和 5 月已实现盈利,6 月走势则取决于 618 促销活动的力度。摩根士丹利认为,美团相对阿里巴巴的外卖单位经济优势在一季度已进一步扩大至每单约 3 元人民币(四季度为 2 元),竞争格局已基本趋于稳定。美团在客单价 30 元以上订单中的市场份额维持在 70%,综合 GTV 份额估计约 60%。

- 到店酒旅(IHT):竞争压力犹存,利润率基本稳定

摩根士丹利预计,二季度 IHT 的 GTV 和收入增速与一季度相近,分别约为 11% 和 9%,运营利润约 43 亿元,运营利润率环比稳定在 25%。在监管层面,更有力的政策支持有望帮助美团进一步提升高星酒店市场份额,但到店餐饮业务仍面临抖音持续加大补贴带来的竞争压力。摩根士丹利预计下半年利润率将基本稳定,但将持续关注竞争格局变化。

- 新业务:亏损略有扩大,Keeta 国际化聚焦盈利

摩根士丹利预计,二季度新业务运营亏损将较一季度小幅扩大至约 24 亿元(一季度为 21 亿元),主要来自小象超市(目前已进入 55 个城市)的扩张及 Keeta 的持续投入。香港业务已实现持续盈利,沙特阿拉伯的 UE 改善明显提速,预计将在 2026 年某个时间点实现盈亏平衡,并于 2027 财年完全盈利。摩根士丹利指出,美团将继续将 Keeta 国际业务的盈利改善置于市场扩张之上。

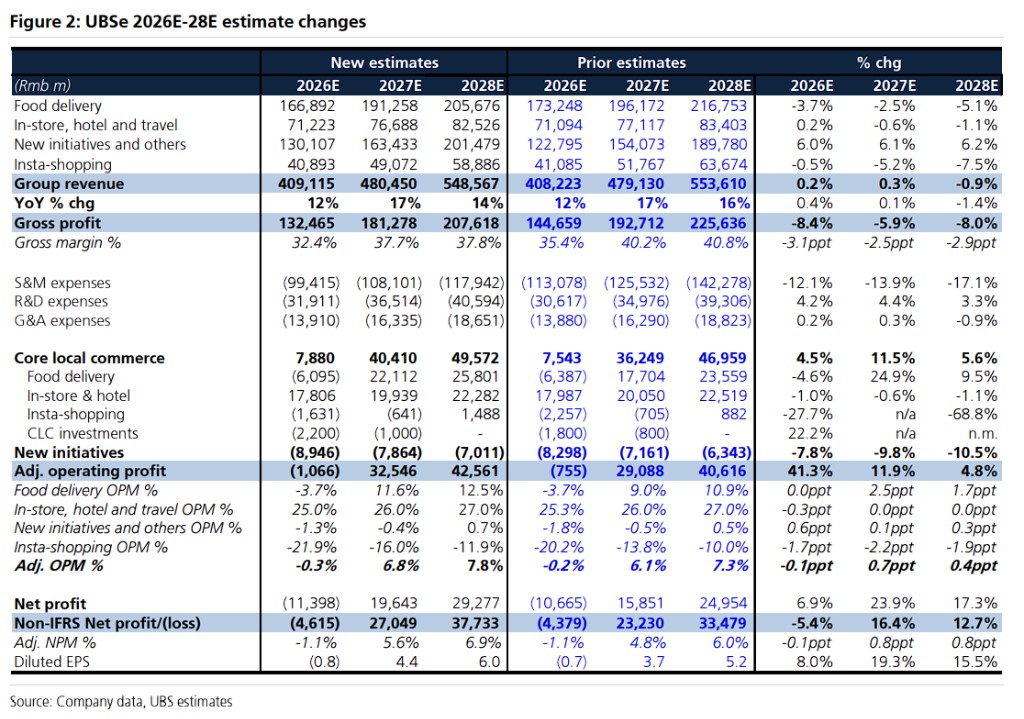

瑞银:盈利正常化路径清晰,上调 2027-2028 年盈利预测,目标价 128 港元

瑞银在最新发布的研报中,维持美团买入(Buy)评级,目标价维持128 港元(基于 SOTP 分部估值法),并在一季度业绩发布后微调 2026 年预测,同时将 2027-2028 年每股盈利预测上调 15%-19%。

- 一季度业绩:调整后运营亏损大幅好于预期

瑞银指出,一季度总收入同比增长 5.6% 至 910.39 亿元,符合预期。调整后运营亏损为 41.46 亿元,大幅优于市场一致预期的亏损 70.47 亿元,主要得益于即时零售(闪购)UE 的显著改善。非 IFRS 净亏损为 49.68 亿元,好于市场一致预期的亏损 67.19 亿元,超出幅度达 26.1%。

- 外卖:客单价回升,份额企稳,UE 修复加速

瑞银对外卖业务持积极看法。一季度外卖订单量增速约为 +8%(同比),收入同比下降 7%,但较四季度的-10% 有所改善,主要因补贴有所收窄。

在竞争层面,管理层表示,美团在订单量和 GTV 方面相对阿里巴巴的市场份额持续改善,外卖订单量/GTV 份额维持在 55%/60% 以上,客单价 30 元以上订单份额维持在 70%。

瑞银特别指出,自 3 月以来客单价(AOV)出现更为明显的回升,这被归因于美团更强的用户粘性及用户对补贴的敏感度降低,从而推动 4 月和 5 月的盈利能力改善。但 6 月可能因 618 促销活动而有所回落。

瑞银预计,外卖业务将在二季度实现接近盈亏平衡(对比一季度每单亏损约 0.9 元人民币),受益于有利的季节性因素;但下半年因季节性骑手补贴增加,UE 可能略有回落。瑞银对 2026 年全年外卖 UE 的预测为每单亏损 0.3 元人民币。此外,监管层面对竞争的约束若进一步放松补贴,将带来 UE 的上行空间。

- 到店业务:竞争格局趋于分化,利润率保持稳定

瑞银对到店业务持中性看法。一季度到店 GTV 增速约为 +12%(同比),收入增速约为 +8%(四季度为 +10%),运营利润率环比基本稳定在约 25%。软弱的宏观环境及抖音加大补贴的影响,在一定程度上被美团削减非核心品类补贴所抵消。瑞银认为,美团与抖音在品类上的差异化竞争策略日趋明显,双方均更加注重盈利性而非此前的激烈竞争。展望二季度,瑞银预计 GTV/收入增速维持在 +12%/+8%,利润率稳定在 25%。

- CLC 整体:二季度运营利润有望转正

瑞银预计,二季度 CLC 收入增速将加速至约 +5%(一季度为 +0.1%),运营利润将从一季度的亏损 20.30 亿元转正至约 32 亿元人民币。这一预测已包含约 8 亿元人民币的品牌广告及会员权益投入(一季度为 5 亿元),用于留住核心用户。

- 新业务:Keeta 效率提升,亏损收窄

瑞银指出,一季度新业务运营亏损环比大幅收窄至 21.16 亿元(四季度为 46.50 亿元),主要受益于 Keeta 运营效率的提升。展望二季度,瑞银预计新业务亏损将小幅扩大至约 24 亿元,主要由新进入市场的初期亏损驱动。