The Driving Forces Behind the Nine-Week Rally in US Stocks: Retail Investors Stay Put, Buybacks Continue, and CTAs Keep Buying

标普 500 连涨九周、五年最长纪录在即,市场却并非由机构主导——高盛最新数据揭示,真正托举美股的三股力量是:顽强买入的散户、全力运转的企业回购(成交量达去年同期两倍),以及温和增持的 CTA。然而隐忧暗涌:回购静默期将至、CTA 下行卖压达千亿美元、做市商 Gamma 一旦翻负将放大波动,这场” 亢奋” 的牛市,拐点或比想象中更近。

标普 500 指数已连续九周收涨,5 月累计涨幅达 5%,并有望延续至第十周——这将是自 1985 年以来最长的连涨纪录。

在地缘政治紧张、私人信贷风险、AI 冲击劳动力市场等重重隐忧之下,美股仍持续刷新历史高点,背后的驱动力究竟来自何处?

高盛最新市场资金流向与持仓分析给出了答案:机构投资者的整体活跃度相对平静,真正在托举市场的,是三股力量——散户的持续买入、企业回购的全力运转,以及 CTA(商品交易顾问)的温和增持。高盛数据显示,这三类买家对估值和集中度问题几乎不加考量,形成了对股市的稳定支撑。

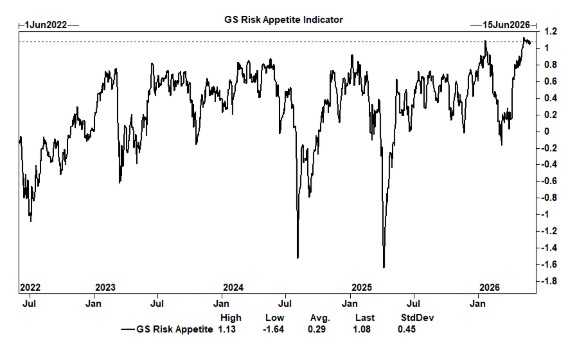

与此同时,高盛风险偏好指标升至历史最高水平 1.13,波动率恐慌指数则跌至历史低位附近。市场情绪虽未至极度亢奋,但做多意愿之强已属罕见。

对冲基金:杠杆创新高,但并非主要推手

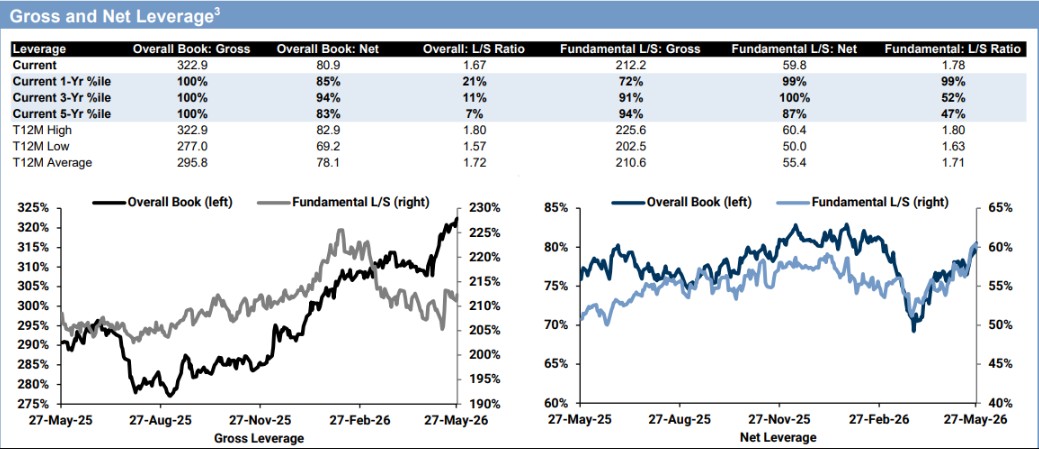

高盛主经纪商数据显示,对冲基金整体账簿总杠杆率上升 2.1 个百分点至 322.9%,达五年高位;净杠杆率升至 80.9%,处于过去一年的第 85 百分位。基本面多空策略基金的净杠杆率更升至 59.8%,位于过去一年的第 99 百分位。

从交易方向看,全球股票净买入规模达过去一年的 +0.7 个标准差,买盘几乎全部来自多头增持。北美和新兴市场亚洲是净买入规模最大的地区;金融、非必需消费品和医疗保健是净买入最多的行业,而信息技术、必需消费品和通信服务则遭净卖出。

值得注意的是,信息技术板块出现逾一个月来最大规模的总仓位削减,主要由多头卖出驱动,但该板块在全球主经纪商账簿中的总仓位和净仓位占比仍徘徊于五年高位。欧洲方面,风险偏好流入已连续五周出现,但账簿整体仍为净卖出,新建空头超过多头卖出,比例为 1.5:1。

尽管对冲基金杠杆高企,但机构层面的整体活跃度低于市场走势所暗示的水平,意味着推动行情的主要力量另有其源。

散户:参与度顽强,情绪偏中性

高盛将散户资金流向定性为"relentlessly positive"(顽强的正向偏斜),即便上周五参与度有所回落,整体买入倾向依然未变。

从情绪指标来看,截至 5 月 27 日当周,美国个人投资者协会(AAII)调查显示,看多比例上升 3.9 个百分点至 35.6%,看空比例下降 1.7 个百分点至 41.9%,中性比例降至 22.6%。与历史均值相比(看多 37.5%、看空 31%、中性 31.5%),当前看空比例仍明显偏高,情绪整体处于中性区间。

CNN 恐惧与贪婪指数最新读数为 59/100,与上周的 58 基本持平,仍处于"贪婪"区域。高盛美国股票情绪指标本周小幅回落至 +0.2,同样维持中性。

这一组合意味着:散户并未陷入非理性亢奋,但买入行为持续且稳定,构成市场的重要底部支撑。

企业回购:全力运转,科技与金融领衔

美国回购执行台数据显示,截至 2026 年 5 月 29 日当周,公开市场回购执行动能持续,成交量达 2025 年年初至今日均成交量的 1.9 倍,是 2024 年同期水平的 2.0 倍,集中于科技、金融和非必需消费品板块。

北美地区本周 IPO 及增发规模为 94.5 亿美元,年初至今累计达 2255.4 亿美元,供给端压力有限。

高盛回购台同时提示,随着 Q2 静默期临近(预计 6 月中旬启动),企业正加速向 10b5-1 计划迁移,以确保在静默窗口期间的执行连续性。目前,自主公开市场订单约占总流量的 40%;静默期通常带来约 30% 的台面成交量下降。这意味着未来数周内,回购对市场的支撑力度可能出现阶段性减弱。

CTA:温和买入,关键触发位需关注

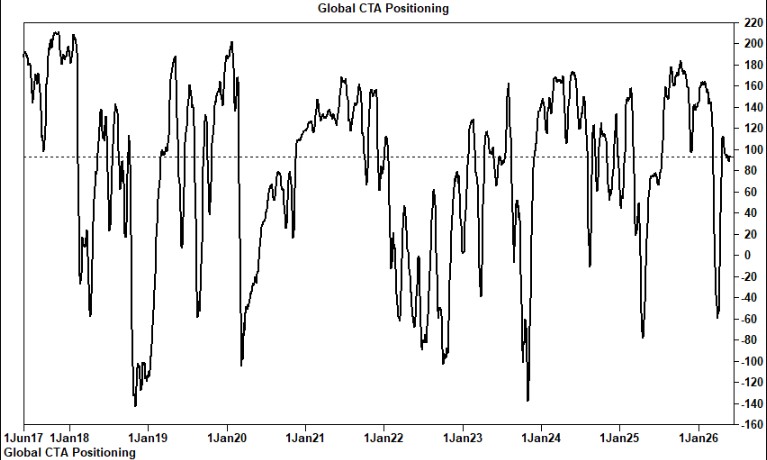

高盛模型估算,过去一周 CTA 对全球股票进行了温和增持,当前全球股票多头仓位约为 930 亿美元,处于过去一年的第 62.3 百分位。

展望未来,模型预测 CTA 在未来 5 日及 1 个月维度均将继续温和买入。具体而言,在行情持平情景下,未来一周预计净买入 55.3 亿美元;行情上涨情景下净买入 72.5 亿美元;仅在行情下跌情景下,预计净卖出 2.6 亿美元。

拉长至一个月维度,下跌情景下的潜在卖出规模则大幅扩大至 1004 亿美元,显示出 CTA 策略的非对称性风险——顺势而为时买入温和,一旦趋势逆转则卖出力度可观。

高盛给出的标普 500 关键触发位为:短期 7232 点,中期 6965 点,长期 6564 点,投资者需密切关注这些水平。

做市商与风险指标:缓冲垫存在,但并非无懈可击

做市商 Gamma 当前为正值,略超 40 亿美元,为市场提供了额外的"熔涨"缓冲——正 Gamma 意味着做市商在市场下跌时倾向于买入、上涨时倾向于卖出,有助于平抑波动。

然而,数据显示,若市场单向波动幅度达到 4%,Gamma 将转为深度负值,届时做市商的对冲行为将反过来放大市场波动。

从更宏观的风险偏好视角看,高盛风险偏好指标已升至 1.13,实际上是有记录以来的最高水平;与此同时,该行波动率恐慌指数降至 1.38,接近历史最低点,较数周前的 9 以上水平大幅回落。标普 500 隐含相关性也降至历史最低水平,反映出市场对个股分散化的极度乐观预期。

忧虑之墙犹在,数据窗口即将开启

尽管多重支撑力量共同托举市场,高盛提示投资者仍需应对现有的"忧虑之墙"与剧烈的因子波动。

近期值得关注的宏观与微观数据窗口包括:ISM 制造业与服务业指数、JOLTS 职位空缺数据、非农就业报告,以及消费和 TMT 板块的更多财报。

共同基金层面,截至 5 月 27 日当周,全球股票基金净流入转为轻微负值(-70 亿美元,前值为 +20 亿美元),其中美国股票基金需求依然存在,而欧洲、日本及中国大陆股票基金均出现净流出。机构投资者在截至 5 月 26 日当周对标普期货小幅净卖出,但非交易商持仓净多头规模仍超过 2500 亿美元,接近历史高位。