AI 尽头是电力!美股公用事业世纪并购后,AI 数据中心新 “卖铲人” 电力股站到聚光灯下

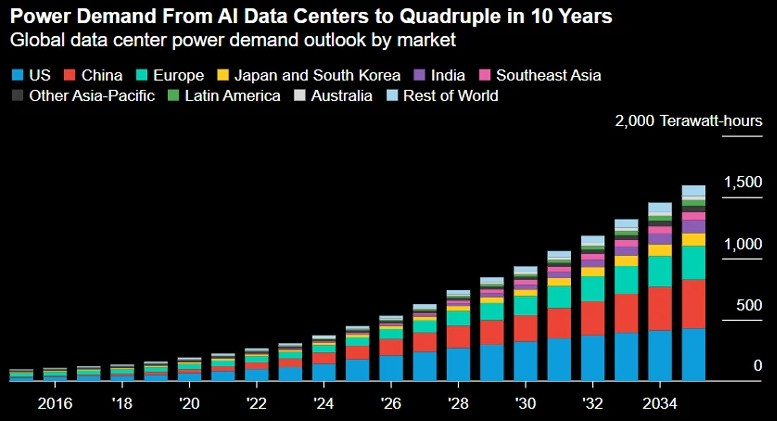

随着 AI 数据中心对电力需求的激增,电力供应成为其扩张的关键制约因素。新纪元能源以 670 亿美元收购道明尼能源,标志着电力行业的重大变革。预计到 2030 年,全球数据中心用电量将翻倍,北美 AI 数据中心电力需求年复合增长率高达 73%。

当全球资本市场仍在为 GPU 算力和 HBM 内存带宽的竞逐而激烈博弈之时,一条更为隐蔽却更具颠覆性的主线正在重塑北美乃至全球的能源版图。电力已成为 AI 数据中心建设最核心的制约因素。但当前的问题并非电力总供给不足,而是一个三重错配——电网接入速度远远滞后于数据中心建设速度,地区电力基础设施老化无法承载爆发式增长,而传统审批流程在 AI 时代的时间标尺下几乎失效。

电力供需的"错配危机":被低估的系统性瓶颈

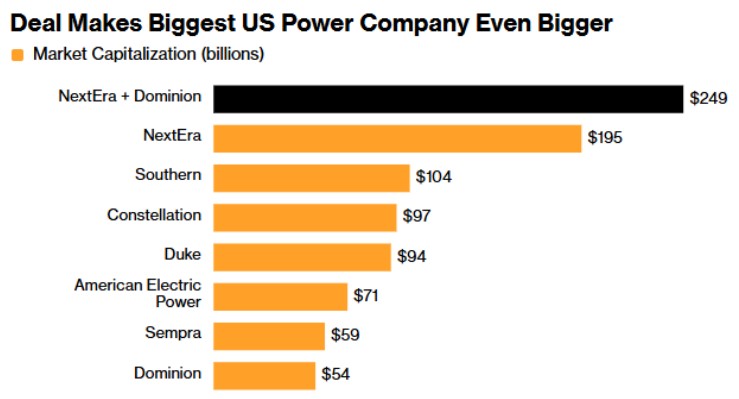

智通财经 APP 获悉,本周,一笔重大的收购也透露了该信号。5 月 18 日,新纪元能源 (NEE.US) 以 670 亿美元收购竞争对手道明尼能源 (D.US) 的交易——这是美国历史上规模最大的公用事业收购案。推动这笔交易的,并非任何传统的能源战略,而是全球 AI 数据中心对电力永不满足的饥渴——道明尼能源手中握有超过 51 GW 的数据中心合同需求,新纪元能源 CEO John Ketchum 将其描述为"一生中仅见的需求增长"。

这笔交易是电力供应成为 AI 数据中心扩张关键制约因素的最新标志。正如 IEA 数据显示,全球数据中心用电量在 2025 年增长了 17%,达到 485 太瓦时,而 IEA 预计到 2030 年这一数字将翻倍至约 950 太瓦时。本文综合最新行业动态,从供需两侧全面剖析 AI 电力瓶颈的深层逻辑、产业链重构路径及相关上市公司的投资价值。

据行业研究报告,北美 AI 数据中心电力需求的三年复合增长率高达 73%,而电网接入和并网审批的推进速度与此形成鲜明反差。2026 年 5 月 16 日,一份来自 Monitoring Analytics 的报告揭示了这一矛盾最核心的负面信号:美国最大电力市场 PJM Interconnection 的电价出现"不可逆转"的大幅上涨,涨幅高达 76%。该报告罕见地使用了"不可逆转"一词,这意味着电力供需结构正在发生根本性的改变。

这一"错配危机"正在从电网接入端向外传导,重塑整个能源供应链。正如数据中心世界 2026 大会所指出的,电力基础设施的扩张速度已成为 AI 部署的事实上限,"分布式现场发电与大规模房地产平台相结合的方式,正在成为弥合供需缺口的可行路径"。

从更长的投资逻辑来看,能源研究机构 AInvest 的分析指出,电源基础设施投资者正在将 AI 视为一个持久的需求驱动力——电力基础设施的可投资资产类别正在出现结构性重新定价。如果 IEA 预测的可再生能源装机量伴随电网基础设施升级需求在未来十年持续增长,AI 电力供应领域的机构化资金流入可能仍处于结构性起步阶段。

产业生态重塑:从"表后"供能到"能源即服务"

面对电网瓶颈,数据中心的供电模式正在经历结构性的创新,电力能源行业的新兴模式格外引人关注。

"表后发电":绕过电网瓶颈的激进方案

传统的数据中心通常通过公用事业公司从电网获取电力,但面对电网接入延迟可能长达数年之久的现实,越来越多的运营商开始转向表后 (behind-the-meter,BTM) 发电模式——利用天然气或其他能源在现场直接发电。

该模式的吸引力在于多方面:它使数据中心运营商能够规避电网接入排队,在时间上获得先发优势;直接供电消除了输电和配电成本,显著提升了成本可预测性;同时自建电源可以确保所需的电能质量和供电可靠性标准。但代价同样显而易见——大规模天然气发电面临设备供应紧缺、减排承诺压力以及社区审批阻力。

数据显示,天然气发电机组价格已因 AI 数据中心需求激增而每年上涨 10% 至 15%,且预计这一涨势将至少持续至 2028 年。燃气轮机交货周期已长达 1 至 3 年,排队期已延至 2028 年以后——这些设备供给侧的核心瓶颈正在形成新的约束条件。业内人士进一步指出,即便企业采用表后供电模式,也并不意味着整体能源压力会下降,相关负担只是从电网转移到了天然气供应链,能源市场的紧张状态仍可能持续。

吉瓦级"能源即服务":从资产到服务的范式跃迁

2026 年 5 月 12 日,日本日立制作所与美国能源基础设施投资运营公司 X LABS 宣布达成战略合作,将在北美共同开发面向 AI 数据中心的吉瓦级"能源园区",以"能源即服务"(Energy as a Service, EaaS) 的模式提供整合发电、储能和能源管理的一站式解决方案。

这些能源园区被设计为现场供电枢纽,整合了多种发电来源、储能设施、输配电基础设施和能源管理系统,能够在与区域电网协调配合的同时,作为主电源为数据中心提供可靠、可控的大规模电力。该合作计划通过项目专用特殊目的载体 (SPV) 提供涵盖设计、开发、运营、供电的全生命周期服务——X LABS 负责 SPV 运营、项目融资和选址开发,日立则提供吉瓦级输配电技术、电网稳定性解决方案及 BESS 电池储能系统。

该模式的核心创新在于:它将电力供应从资本支出转向运营支出,使数据中心运营商无需承担庞大的前期资本投入或管理复杂的能源运营,即可快速获取稳定电力。两家公司计划在 2030 年代初完成首个能源园区建设,尽管从时间线来看这并非短期解决方案,但其模式的成熟可能成为解决 AI 数据中心电力瓶颈的重要变量。

BESS:从柴油替代到 AI 负载缓冲

在数据中心电力基础设施生态中,电池储能系统 (BESS) 正在扮演日渐重要的角色。传统的柴油备用发电方案在 AI 负载场景下暴露出了诸多局限,而 BESS 不仅正在成为可行的替代方案,更承担着一项日益关键的新功能——应对 AI 工作负载引发的快速、大幅度功率波动。

AI 芯片在训练和推理过程中,功率负载可在微秒级的时间尺度内发生剧烈变化,这种动态对电网电能质量形成了前所未有的挑战。Oracle 云基础设施 AI 基础架构副总裁 Ram Nagappan 对此做出精辟阐述:"传统电网和电厂无法应对 AI 数据中心产生的巨大功率波动,这种波动每秒可能发生多次。BESS 可作为缓冲器抑制这些功率波动,这正在成为 AI 数据中心的新要求。"

MarketsandMarkets 预测,全球 BESS 市场规模将从 2025 年的 508.1 亿美元增长至 2030 年底的 1059.6 亿美元;BloombergNEF 则报告称,2025 年全球新增 BESS 装机达到 112 吉瓦,较 2024 年增长 48%。更具深远意义的是,BESS 正越来越多地与快速响应的天然气发电机组及同步调相机协同部署,形成混合架构——在卡特彼勒与美国 AIP 公司的西弗吉尼亚项目中,以及贝克休斯向 Frontier Infrastructure 供应 NovaLT 燃气轮机的交易中,BESS 均已成为提升系统瞬态响应能力的标配组件。

全产业链受益图谱:从芯片到混凝土的 AI 电力投资矩阵

AI 数据中心的电力需求正在渗透到产业链的每一个角落,从大型独立电力生产商,到传统公用事业公司,再到建筑材料供应商和特种电子分销商,形成了一条多层次的受益链。

一级受益者:独立电力生产商与核电新锐

Talen Energy (TLN.US) 是与 AI 数据中心电力供应联系最直接的独立电力生产商之一。该公司拥有并运营约 13.1 GW 的美国电力基础设施,包括 2.2 GW 的核电容量的 Susquehanna 核电站。2025 年 6 月,Talen 与亚马逊 AWS 签署了价值 180 亿美元、为期 17 年的电力购买协议 (PPA),供应高达 1,920 兆瓦的无碳电力,该协议将于 2026 年春季 Susquehanna 核电站换料停堆期间完成从表后到表前的电网接入重配。2026 年 2 月初,Talen 完成了对 Energy Capital Partners 旗下 PJM 市场 2.6 GW 天然气发电资产的收购,进一步增强了其在数据中心共置谈判中的灵活性和议价能力。2026 年 3 月 19 日,Talen 与 X-energy 签署了小型模块化反应堆 (SMR) 合作意向书,评估在宾夕法尼亚州及 PJM 市场部署 Xe-100 先进反应堆的可行性。

Oklo (OKLO.US) 代表了最前沿的"核能直供 AI"能源模式。公司近期启动了最高 10 亿美元的"按市价增发"(ATM) 股权融资计划,得到高盛、美银、花旗、摩根大通等华尔街一线投行组成的承销团背书。公司核心项目包括爱达荷 Aurora 核电厂 (计划 2028 年首次商业运营)、与 Meta 签署的 1.2 GW 供电协议 (俄亥俄州园区,第一阶段最早 2030 年上线),以及与 NVIDIA 的 AI 建模合作,试图构建"核能 +AI 基建"的双向赋能体系。2026 年第一季度,Oklo 净亏损收窄至 3,310 万美元 (每股亏损 0.19 美元),低于市场预期的 0.20 美元。

Vistra Energy (VST.US) 在 2026 年 1 月与 Meta 签署了 20 年期购电协议,将 Perry 和 Davis-Besse 两座核电站的全部 2,176 兆瓦容量出售给 Meta,支持其 AI 数据中心运营。公司 2026 年第一季度调整后 EBITDA 创下 14.94 亿美元的历史新高。Vistra 提出了"速度上电"(speed to power) 的核心战略,针对超大云端客户推动共置、需求响应与燃气桥接方案,以应对电网接入延迟。公司 2026 年全年核心利润指引为 68 亿至 76 亿美元,显著高于 2025 年的 57 亿至 59 亿美元。

二级受益者:传统公用事业与电力基建

2026 年 5 月 18 日,新纪元能源 以 670 亿美元收购道明尼能源,背后的核心驱动力正是道明尼能源手中超过 51 GW 的数据中心合同需求——相当于约 50 座大型核电站的装机容量。道明尼能源服务区域覆盖弗吉尼亚北部的"数据中心走廊",据估计全球约 70% 的互联网流量每天都经过此地。美国电力公司 (AEP.US) 和 Idacorp (IDA.US) 是传统的电力公司,其并网业务也与该主题相关。

AES 公司 (AES.US) 于 2026 年 2 月与谷歌签署了一份 20 年期电力供应协议,将在德克萨斯州威尔巴格县为其新建的数据中心供电,并采用共置发电模式。截至公告日,AES 已与数据中心客户签署了近 12 GW 的能源协议,其中 9 GW 为与超大规模云服务商直接签署的 PPA。2026 年 3 月,AES 宣布以 330 亿美元的交易被私有化收购,预计于 2026 年底或 2027 年初完成,这将重塑公司在扩展清洁电力以服务超大规模数据中心过程中的财务结构。

日立 (HTHIY) 与 X LABS 的吉瓦级能源园区合作,使其进入了 AI 数据中心能源服务市场的前沿阵地。日立将通过旗下日立能源提供高压输配电、电网稳定性、电力质量等系统性解决方案,并整合 BESS 储能技术和 HMAX 能源 AI 优化平台。

三级受益者:建筑供应链与特种设备

AI 基础设施投资的外溢效应,已开始渗透至建筑材料和特种设备供应链。

安博 (PLD.US) 这家传统物流地产巨头正在加速布局数据中心电力接入。2026 年第一季度,公司启动了 21 亿美元的新开发项目,其中 13 亿美元用于两个数据中心项目。其数据中心电力储备——已锁定或处于推进阶段的电力接入容量——已达 5.6 GW,正在成为公司的战略支柱业务。Prologis 还与 NVIDIA、EPRI、InfraPartners 合作,评估在未充分利用的公用变电站附近部署 5 至 20 兆瓦的微型预制数据中心,目标是在 2026 年底前至少有五个试点项目进入开发阶段。

Insteel Industries (IIIN.US) 是数据中心建设热潮在钢铁供应链中的直接受益者。2026 年第一季度,公司营收同比增长 23.3% 至 1.599 亿美元,净利润飙升 602.4% 至 759 万美元。管理层将数据中心与 IIJA 基础设施项目视为 2026 年强劲需求的双引擎——"我们相信数据中心项目将在传统私人非住宅项目恢复之前,充当及时的过渡性桥梁"。公司计划在 2026 年投入约 2,000 万美元用于工厂与信息系统升级以支持增长。

理查森电子 (RELL.US) 则处于这一投资周期的半导体设备上游环节。公司正进入一个"期待已久的上升周期",由高毛利的晶圆制造设备业务和长期的 AI 数据中心需求共同驱动,管理层预计这轮景气周期将超过典型的 6 至 12 个月设备投资周期。

此外,该领域的其他公司包括 Alliant Energy (LNT.US)、TransAlta (TAC.US)、Capital Power (CPXWF) 和 Central Puerto SA (CEPU.US)。

总结

当全球资本市场仍在为每季度多出几千块 GPU 而欢呼时,AI 产业的真正瓶颈正在悄然位移——从芯片晶圆厂,转向了电网的变压器和输电线路。NextEra 以 670 亿美元收购 Dominion,本质上是资本对"电力而不是芯片"这一未来判断投下的最大一张信任票。

这条投资主线之所以值得持续关注,不仅因为其规模——12 GW 签约容量的 AES 到 5.6 GW 电力管道的 Prologis——更因为它具备独特的抗周期韧性。无论 AI 模型架构如何迭代、芯片制程如何演进、地缘政治如何波动,数据中心一旦建成,其电力需求便成为近乎刚性的长期合约收入流。在一个技术变革加速、竞争格局剧烈波动的行业中,确定性本身就是最有价值的稀缺资产。电力——这条 AI 基础设施中最不起眼的底层——或许才是未来十年最确定的投资长逻辑。