POP MART Q1 Revenue Expected to Increase by 75% to 80%; Growth Slows in European and American Markets; China Online Channels Expected to Surge 150%

泡泡玛特 2026 年第一季度业务公告显示,整体收入同比增长 75% 至 80%。中国市场表现突出,收入增长 100% 至 105%,其中线上渠道增速达 150% 至 155%,成为最大亮点。海外市场方面,美洲、欧洲及其他地区均实现 55% 至 65% 的增长,亚太地区增长 25% 至 30%,多区域协同增长特征明显。

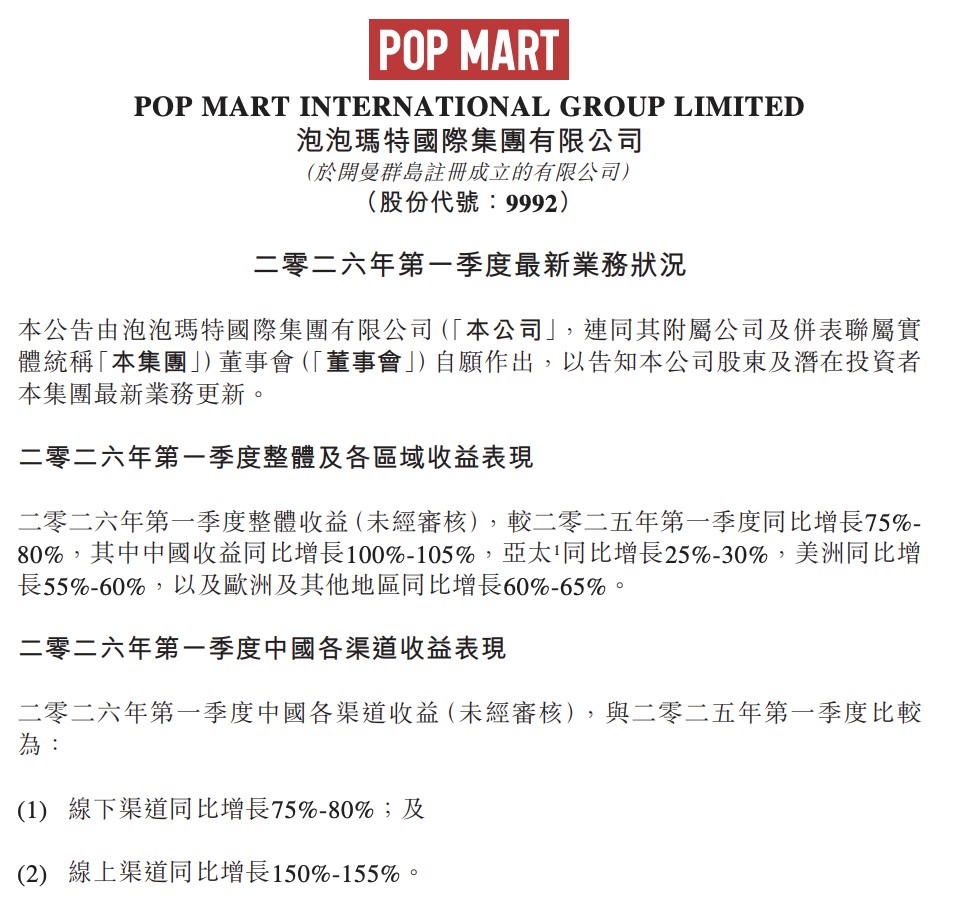

泡泡玛特于 5 月 12 日披露 2026 年第一季度未经审核的业务状况。公告显示,期内整体收入较去年同期增长 75% 至 80%。

从市场结构看,中国市场表现突出,国内收入同比增长 100% 至 105%。其中,线上渠道增速达 150% 至 155%,高于线下渠道的 75% 至 80%。海外市场方面,亚太、美洲、欧洲及其他地区均录得双位数增长。

值得关注的是,知名投资人段永平近期高调增持泡泡玛特,一定程度上提振了市场情绪。段永平在社交平台发文称,已将持有的煤炭股中国神华全部换为泡泡玛特,并调侃道:“神华是一家很好的公司,我们的投资也获得了很好的回报,在此谢过。将来有机会还会再回来。” 与此同时,他在雪球平台上的个人头像也已更换为泡泡玛特盲盒相关图片。

不过从股价表现来看,泡泡玛特港股今年以来仍下跌约 16%,反映出市场对其仍存一定观望情绪。

中国线上渠道增速预超 150%,成最大亮点

在 2026 年第一季度的业务数据中,中国区收入同比增长 100% 至 105%,增势强劲。

从渠道结构来看,线上渠道同比增长 150% 至 155%,高于线下渠道。线上业务的增速表现与公司在直播电商、线上盲盒销售及会员体系建设方面的前期投入有关。同时,线上渠道的较快增长也对用户规模拓展、运营效率提升及线下固定成本的分摊产生一定影响。线下渠道同比增长 75% 至 80%,同样保持增长态势。线下与线上渠道在不同维度上形成互补,构成当前业务的双渠道格局。

海外增长强劲但增速放缓,IP 内容化战略成新引擎

在海外市场方面,亚太地区(不含中国内地)继续保持稳健增长,同比增速为 25% 至 30%;美洲市场增长更为突出,同比提升 55% 至 60%;欧洲及其他地区增速最快,达到 60% 至 65%。

这一增长态势主要得益于 Labubu 等 IP 在社交媒体上的广泛传播,以及泡泡玛特在欧美核心城市持续推进的门店拓展与本地化运营。相比之下,亚太市场已进入相对平稳的发展阶段,而欧美市场的品牌认知仍处于逐步建立的过程中,增长空间依然较大。

值得关注的是,随着 Labubu 热潮逐步回归常态,整体增速出现一定程度的放缓,反映出泡泡玛特在维持高增长方面面临新的挑战,尤其是在美国市场。为应对这一变化,公司正积极布局新产品线,力求复制此前的文化突破力。同时,泡泡玛特已与索尼影视娱乐达成合作,计划将 Labubu 角色从周边商品拓展至更广泛的娱乐内容领域。

根据彭博第二指标(Bloomberg Second Measure)追踪的信用卡和借记卡交易数据,泡泡玛特在美国市场的销售额在 3 月和 4 月分别同比下降 45% 和 42%。需要注意的是,该数据仅涵盖刷卡消费的一部分,且可能受到促销活动节奏等短期因素影响,未必完全反映实际需求的趋势变化。总体来看,尽管增速有所放缓,泡泡玛特在海外市场的增长基础仍在,IP 多元化与内容化战略也有望为下一阶段发展提供新动能。