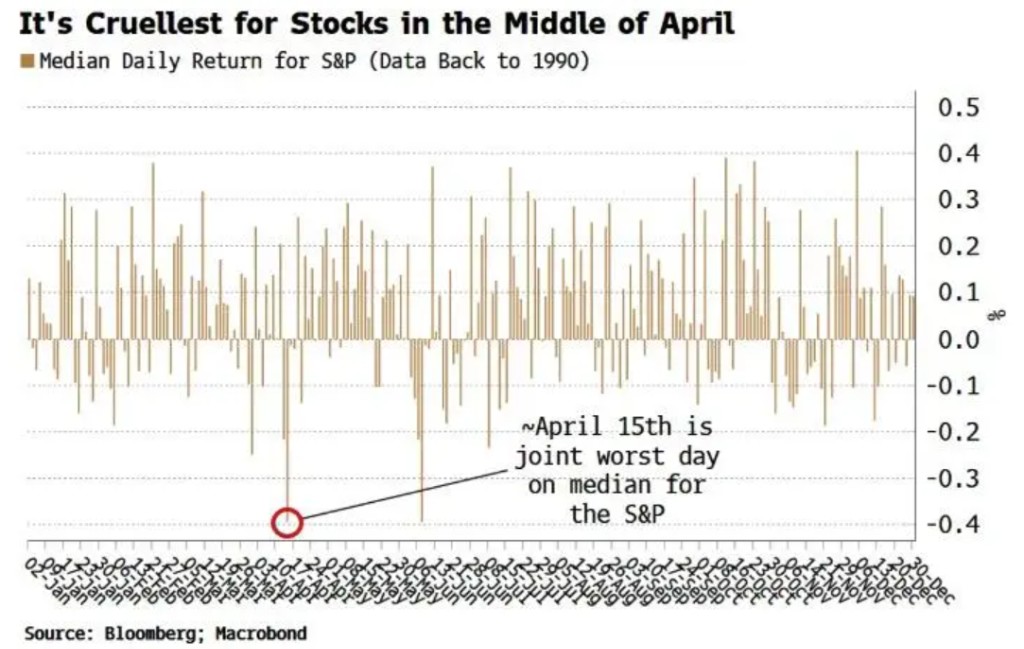

The Worst Day of the Year for US Stocks Has Arrived!

美股在本周强势反弹之际,4 月 15 日的报税截止日即将到来,历史数据显示该日通常是标普 500 全年表现最差的交易日。投资者在截止日前被迫变现资产以缴纳税款,导致市场卖压加大。尽管美联储会进行流动性管理,但历史数据表明,这一措施不足以阻止股市下跌。投资者需保持警惕,短期内仍存在下行压力。

美股在本周强势反弹之际,一个历史规律正悄然逼近——4 月 15 日美国报税截止日在季节性数据上平均是标普 500 全年表现最差的交易日。

根据历史数据,自 1990 年以来,4 月 15 日前后的标普 500 中位数日回报率在所有交易日中垫底,市场普遍认为这与投资者在截止日前被迫变现资产以缴纳税款密切相关。尽管美联储会在报税日前后主动管理市场流动性,但历史数据显示,这一流动性注入平均而言仍不足以阻止股市下跌。

本周市场情绪整体偏向乐观,标普 500 隔夜收盘价已明显高于此前地缘政治紧张局势升级前夕的水平,投资者似乎正试图将近期风险事件抛诸脑后。然而,季节性规律提示短期内仍存在下行压力,投资者需保持警惕。

报税截止日拖累股市:历史规律清晰

回溯 1990 年以来的数据,标普 500 在所有交易日中,以中位数回报率衡量表现最差的两个日期分别是 4 月 15 日和 6 月 7 日。

4 月 15 日的负面效应有较为直接的解释:这是美国个人所得税年度申报截止日,大量投资者不得不在最后期限前变现持仓以筹集税款,由此形成集中性卖压。

6 月 7 日的规律则相对费解。尽管 6 月中旬存在一个重要性较低的税务节点,但为何卖压会提前于该日期出现,目前尚无明确解释。

值得注意的是,上述日期并非固定交易日,若恰逢非交易日则顺延,因此实际影响日期存在一定偏移。

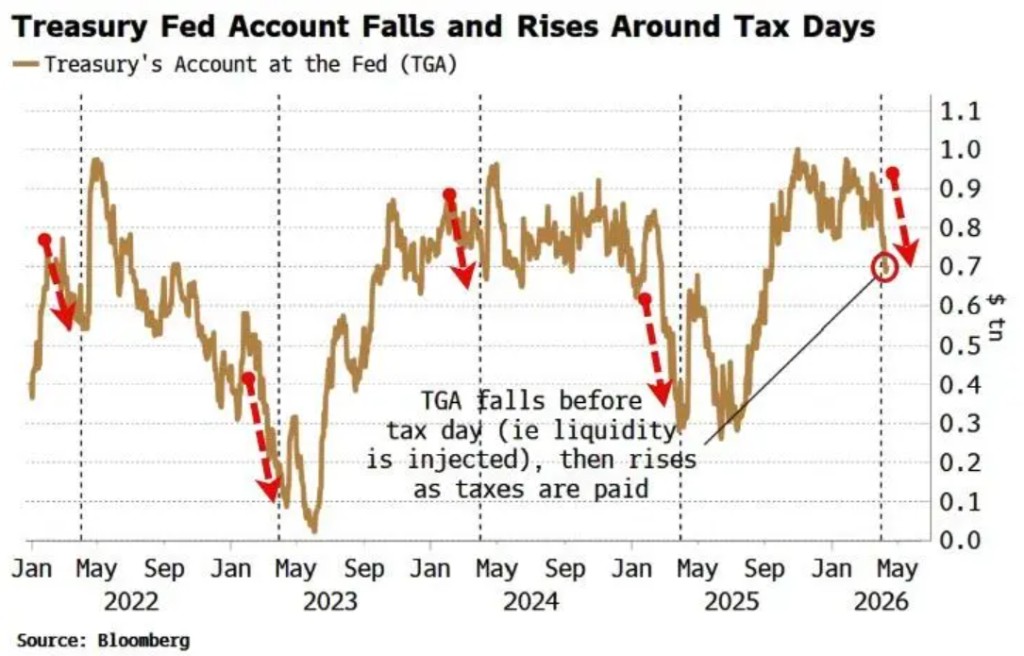

美联储介入管理流动性,效果有限

围绕报税截止日,美联储会主动进行流动性管理。通常在 4 月截止日之前,财政部在美联储的账户余额会有所下降,意味着流动性被注入市场;截止日过后,随着税款陆续缴入政府账户,该余额随之回升。

然而,历史季节性数据表明,这一预防性流动性注入平均而言仍不足以对冲股市的下行压力。换言之,即便有美联储的缓冲操作,报税日前后的股市疲软仍是一个统计上显著的规律。

短期风险与反弹潜力并存

季节性规律之外,当前市场还面临更复杂的多空博弈。

从看空方向看,即便今年重演历史规律,影响或仅限于短期。历史数据同样显示,4 月 15 日之后,标普 500 在 4 月剩余时间内平均录得正回报,季节性压力相对有限。

然而,5 月整体是全年平均回报率最低的月份之一,"五月卖出"的市场谚语或在一定程度上形成自我实现效应。

从看多方向看,当前零售及机构投资者的悲观情绪已处于较高水平,这一共识性看空本身可能成为反弹的催化剂——空头回补或风险敞口的重新加仓,均有可能推动股市在未来数周走高。本周的反弹或许正是这一进程的开端。

季节性规律终究只是参考锚点,需结合当下市场环境加以修正。对于投资者而言,在报税日前后保持审慎,同时关注后续潜在的空头回补行情,或许是当前较为均衡的应对策略。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。