Inflation Data Misses Expectations Across the Board: US March PPI Rises 4% Year-on-Year, Marking a Three-Year High, with Month-on-Month Increase Narrowing to 0.5%

短期通胀焦虑缓解,但中期隐忧依然存在。

美国 3 月生产者价格指数(PPI)涨幅全面低于市场预期,短期通胀担忧有所缓解,但上游价格压力的持续累积仍令市场保持警惕。

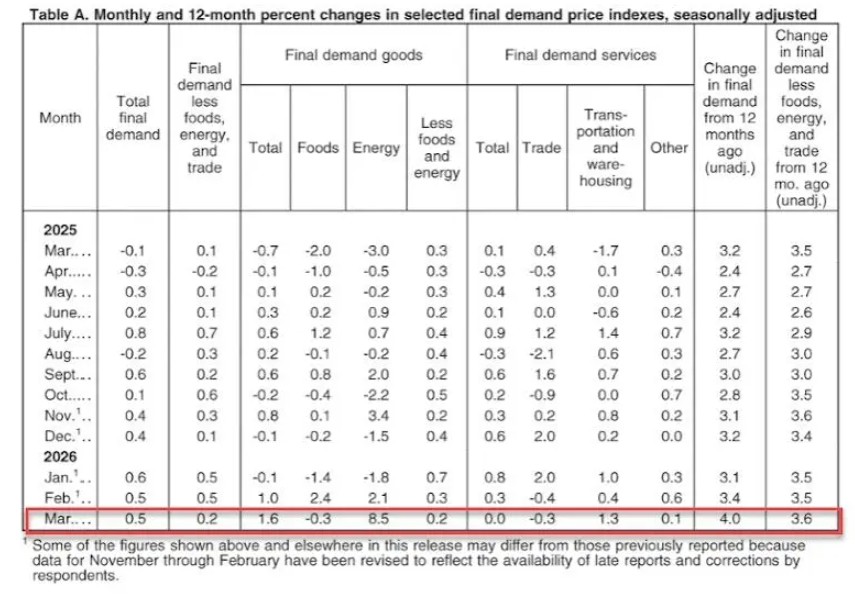

官方最新数据显示,美国 3 月 PPI 同比上涨 4% 为 2023 年 2 月以来最高水平,但显著低于市场预期的 4.6%;环比上涨 0.5%,同样大幅低于预期的上涨 1.2%,前值为上涨 0.7%。

核心 PPI 表现同样温和。剔除食品和能源的核心 PPI 环比仅上涨 0.1%,远低于预期的 0.5% 及前值的 0.5%;同比上涨 3.8%,较前值 3.9% 小幅回落。

能源分项虽仍是 3 月 PPI 上涨的主要驱动力,但实际涨幅相对于油价走势而言有所"低配"。数据整体呈现的温和态势,对通胀预期偏高的投资者而言构成一定安慰。

能源驱动作用有限,"伊朗战争冲击"的通胀叙事被证伪?

此轮 PPI 数据发布前,市场一度盛行"伊朗局势冲击能源价格、进而推升 3 月通胀"的叙事逻辑,并在预期端形成了较高的风险溢价。

然而,数据显示,尽管能源分项仍是 3 月 PPI 上涨的最主要贡献来源,但能源 PPI 指数的实际表现相较于同期油价走势明显偏弱,意味着能源端的价格传导效应受到一定抑制。

据彭博数据显示,整体通胀数字中能源成本的贡献虽然突出,但并未如此前预期般"失控"。这与此前美国 3 月 CPI 数据呈现的相似规律相互印证——能源冲击的实际传导幅度再次低于市场的悲观预判。对投资者而言,短期内围绕能源通胀的恐慌情绪或有所消散。

上游通胀管道压力加速积聚,中期风险不容忽视

尽管 3 月当月数据整体温和,但据彭博数据,衡量通胀"管道压力"的上游价格指标正在加速上行,显示未来数月内价格压力向下游传导的潜在风险依然存在,且有强化迹象。

这意味着,3 月 PPI 数据的低于预期,更多反映的是短期能源冲击未能充分兑现,而非通胀压力的实质性消退。一旦上游价格压力持续累积并向消费端传导,后续月份的通胀数据仍存在重新走高的可能。对于将 PPI 作为前瞻性通胀信号加以追踪的投资者而言,管道压力指标的持续攀升,是当前数据中不可忽视的风险信号。