Bank of America Fund Manager Survey: Rate Cut Expectations Crowded Out, What Risks Does the Market Fear Most Now?

美银 4 月全球基金经理调查显示,市场情绪急剧恶化,滞胀预期飙升至 76%,同时通胀预期升幅则为 2021 年 5 月以来最高,降息预期正被逐步定价出局。“做多石油” 和半导体成最拥挤交易,地缘风险与信用违约担忧持续主导市场。配置上转向防御,减持日欧、增持新兴市场与科技。

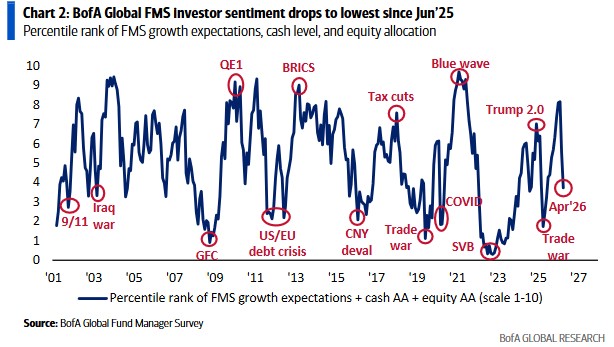

全球基金经理情绪在 4 月急剧恶化,但尚未触发系统性抛售信号。

据追风交易台,美国银行 4 月全球基金经理调查(FMS)显示,投资者情绪降至 2025 年 6 月以来最低水平,增长预期跌幅创 2022 年 3 月以来最大,与此同时,通胀预期升幅则为 2021 年 5 月以来最高,降息预期正被逐步定价出局。

本次调查于 4 月 2 日至 9 日进行,共有 193 位管理规模合计 5630 亿美元的基金经理参与,其中约四分之三的受访者在 4 月 8 日停火消息公布前已完成作答。

调查显示,76% 的受访者预期全球经济将陷入"滞胀"(低于趋势增长叠加高于趋势通胀),较上月的 51% 大幅跳升;与此同时,全球股票配置从净超配 37% 骤降至净超配 13%,为 2025 年 7 月以来最低。

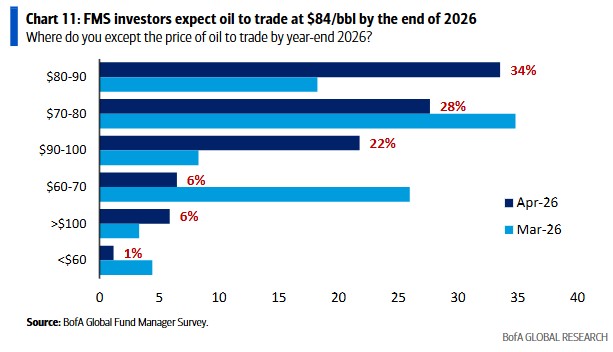

地缘政治冲突连续第二个月位居最大尾部风险首位,基金经理预测年底油价为每桶 84 美元,较年初的预测高出约 38%。

情绪急剧恶化,但衰退预期仍属少数

美银 FMS 综合情绪指标——涵盖现金水平、股票配置及全球增长预期——从 5.6 骤降至 3.7,为 2025 年 6 月以来最低。此前的近期低点包括:2025 年 4 月"关税恐慌"时的 1.7、2023 年 10 月标普 500 阶段低点时的 1.6,以及 2022 年 10 月英国养老金危机时的 0.3。

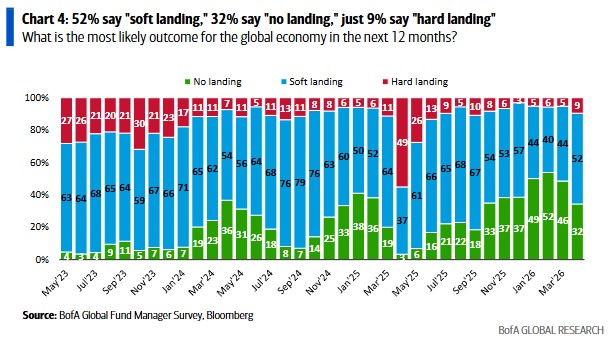

尽管情绪大幅走弱,投资者对经济前景的判断仍相对温和。

52% 的受访者认为全球经济最可能实现"软着陆",32% 预期"不着陆",仅 9% 预期"硬着陆"。全球增长预期净值从上月的正 7% 骤降至负 36%,为 2025 年 8 月以来最低;全球企业盈利预期也自 2025 年 9 月以来首次转负,净值降至负 14%,而今年 1 月的高点为正 44%。

通胀预期飙升,利率路径出现分歧

通胀预期的跳升是本次调查最显著的变化之一。

净 69% 的受访者预期全球 CPI 在未来 12 个月走高,较上月的 45% 大幅攀升,为 2021 年 5 月以来最高。

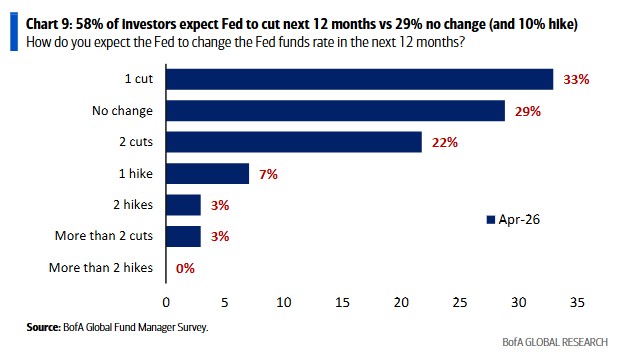

与此同时,净 4% 的受访者预期短期利率在未来 12 个月上升,这是自 2022 年 11 月以来首次出现这一情况,意味着降息预期正被逐步定价出局。

对美联储的预期出现明显分化:58% 的受访者仍预期美联储在未来 12 个月降息,29% 预期维持不变,10% 预期加息。

欧洲央行方面,46% 的受访者预期其加息,36% 预期不变,仅 12% 预期降息——这一结果反映出市场对欧元区通胀压力的担忧正在上升。

收益率曲线陡峭化预期也大幅回落,净 29% 的受访者预期曲线陡峭化,较两个月前的峰值 80% 急剧下滑,为 2022 年 11 月以来最低。

地缘风险主导尾部风险,油价与半导体成最拥挤交易

地缘政治冲突连续第二个月位居最大尾部风险首位,44% 的受访者将其列为首要风险,较 2 月的 14% 大幅上升。

受访者对年底油价的预测中位数为每桶 84 美元,较 2026 年初布伦特原油 61 美元的起点高出约 38%;28% 的受访者预期油价将升至每桶 90 美元或以上,而一个月前这一比例仅为 12%。

在最拥挤交易方面,"做多石油"与"做多全球半导体"并列第一,各占 24%,取代了上月的"做多黄金"(35%)和"做多全球半导体"(35%)。

信用风险方面,57% 的受访者认为美国影子银行(私募信贷)是系统性信用事件最可能的来源,这一判断已持续九个月居首;信用违约风险指标升至 2023 年 10 月以来最高,净 65% 的受访者认为信用违约风险高于正常水平,而两个月前这一比例仅为 17%。

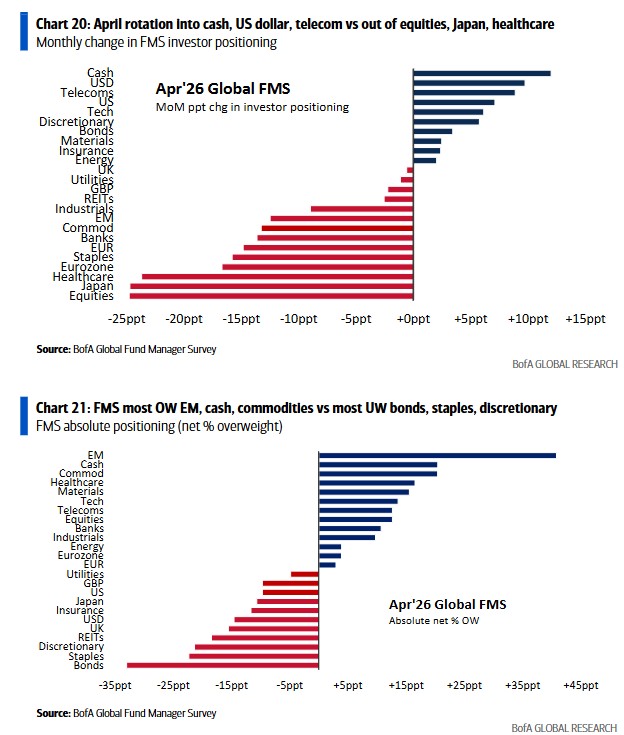

资产配置:减持日本与欧元区,增持新兴市场与科技

4 月配置调整呈现明显的防御与轮动特征。

投资者增加了现金、美元和电信板块的配置,同时减持股票、日本及医疗保健:

日本股票从净超配 14% 转为净低配 11%,为 2024 年 11 月以来首次大幅低配;欧元区股票超配比例从 21% 降至 4%,为 2025 年 1 月以来最低;全球银行超配比例从 24% 降至 11%,为 2024 年 10 月以来最低。

新兴市场股票仍是绝对配置最高的资产类别,净超配 41%,高于历史均值一个标准差;科技股超配比例从 7% 升至 14%,投资者在整体情绪走弱的背景下逆势加仓。美元低配程度有所收窄,为 2025 年 3 月以来最低,显示部分投资者开始回补美元空头头寸。

在逆向交易机会方面,美银策略师指出,若第二季度出现牛市意外,最可能的触发因素是油价下跌、通胀回落叠加降息落地,对债券、非必需消费品、REITs 及日本股票最为有利;若出现熊市意外,衰退风险持续上升将对大宗商品、原材料及新兴市场股票构成最大压力。