這就是財報季的魅力! 花旗高喊 “超配” 美國股票 標普 500 指數劍指 7700 點

華爾街金融巨頭花旗集團的策略師們對美股轉為看漲,標普 500 指數評級從 “中性” 上調至 “超配”。花旗強調高質量防禦性上市公司的偏好,因地緣政治不確定性支撐資金流向。與此同時,花旗將新興市場股票評級從 “超配” 下調至 “中性”。標普 500 指數在美伊臨時停火和高盛強勁業績的推動下,抹去了與伊朗戰爭相關的跌幅,市場風險偏好回升。

智通財經 APP 獲悉,隨着美股財報季週一正式啓動,華爾街金融巨頭花旗集團 (Citigroup Inc.) 的策略師們加入了對於美股轉為看漲立場的華爾街同行之列,對於美國股票市場基準指數——標普 500 指數的立場從此前的謹慎觀望轉向更具建設性的積極看漲看法。相比於貝萊德、高盛以及摩根士丹利等同行更加青睞週期、可選消費、半導體等更具進攻性的投資組合,花旗策略師們強調當前仍然居高不下的地緣政治戰爭不確定性支撐了資金對更加高質量基本面且更加偏向防禦性上市公司的偏好。

包括 Beata Manthey 在內的花旗策略師們在其全球資產配置策略中,基於 “高質量/防禦傾向”,將美國股票評級從 “中性” 上調至 “超配”。他們還在給投資者的報告中,以新興市場股票更容易受到愈發高企的能源價格衝擊和美元走強影響為由,將其評級從 “超配” 下調至 “中性”。

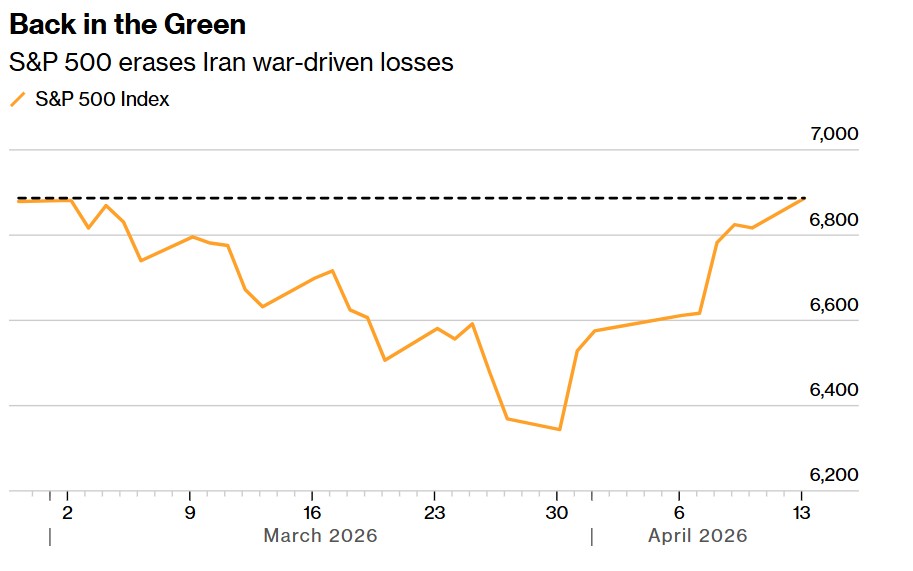

花旗集團此舉緊隨高盛、貝萊德以及摩根士丹利對美國乃至全球股票市場給出類似的積極展望與判斷之後,這些華爾街大行核心理由基本上都離不開美國股票市場的上市公司們展現出相對強勁的盈利擴張韌性。週一,標普 500 指數在美伊臨時停火帶來的樂觀情緒以及高盛強勁業績引領的美股財報季開局積極樂觀情緒的幫助下,抹去了與伊朗戰爭相關的全部跌幅。

如上圖所示的那樣,標普 500 指數抹去伊朗戰爭引發的跌幅。

隨着加密貨幣、股票等風險資產在金融市場寄望美國能夠與伊朗達成協議、從而結束美以與伊朗新一輪地緣政治衝突的預期下走強,有着 “風險資產風向標” 稱號的比特幣交易價格大舉升至四周以來最高水平。隨着美伊和談預期點燃比特幣反彈,市場風險偏好開始迴歸,亞太股市週二普遍走高,日本日經 225 漲 2.5%,韓國股市同步走強超 3.5%,皆由受益於 AI 熱潮的科技股領漲。WTI 與布倫特原油價格則承壓下跌。

花旗策略師們表示,鑑於資金流向以及市場整體可見度有限,他們此次上調美國股票評級屬於 “戰術性” 上調舉措。他們預計,到年底標普 500 指數將達到 7,700 點,這意味着較週一收盤位仍有着約 12% 的上漲空間;自 3 月 30 日的階段性低位以來,標普 500 指數的漲幅已經高達 8%。

在全球股票市場的關鍵策略板塊調整方面,花旗策略師們在關鍵能源和大宗商品價格普遍上行的背景下將全球原材料板塊上調至 “超配”,並將通信服務板塊下調至 “低配”。他們還強調,科技板塊對全球盈利增長的權重比例不斷上升,再加上不定時出現的地緣政治戰爭因素,使股票前景變得更加複雜。

策略師們還寫道,儘管美國與伊朗最終達成長期和平協議的這一積極預期將不斷提振投資者看漲情緒與市場整體風險偏好,但要重新回到 “金髮姑娘式” 敍事主導的宏觀環境以及順週期市場交易動態,可能會比較困難。

華爾街高呼風險偏好迴歸! 美股財報季啓幕之際華爾街大行們積極唱多股票市場

隨着美股財報季本週正式拉開帷幕,圍繞人工智能算力基礎設施的強勁盈利擴張預期託底,並且市場愈發堅信美以與伊朗、黎巴嫩不久後將在國內民生壓力下達成長期穩定的停火協議,包括貝萊德、高盛以及摩根士丹利在內的華爾街頂級投資機構們對於未來股票市場的展望,可謂在邊際上變得更加樂觀了,凸顯出華爾街的超級大行們正在把美以與伊朗暫時停火後的市場估值修復、盈利韌性和 AI 算力鏈條驅動的業績上修趨勢,視作市場風險偏好顯著回暖的依據。

來自摩根士丹利的知名股票市場策略師邁克爾·威爾週一表示,強勁的盈利表現以及持續的經濟復甦背景下,股市正處於地緣政治衝突導致的向下回調軌跡的 “最後階段”,並且來自私募信貸和人工智能 (AI) 衝擊的風險也已經被市場消化。以邁克爾·威爾遜為首的策略師團隊指出,加速增長的企業盈利正在保護標普 500 指數免於出現更大幅度下跌,同時避免了美國股市更廣泛的回調,強勁的盈利表現以及持續的經濟復甦,是標普 500 指數自 1 月創下歷史高點以來跌幅仍不到 10% 的原因。

高盛現在對市場的判斷,已經從 “防守最壞情景” 切換為 “交易尾部風險消退後的修復階段”。 停火雖然並不穩固、霍爾木茲風險也未徹底解除,但高盛宏觀交易員認為,伊朗仍展現出的談判意願,已足以顯著壓縮極端下行情景的概率;因此,市場正在從此前圍繞戰爭失控、油價飆升和政策急轉彎的恐慌定價,轉向對 “衝擊可控但未消失” 的新階段進行重估。

把這一判斷和高盛近期對 CTA 等 “快錢” 資金流向的積極看法結合起來看,市場看漲邏輯就更完整了——宏觀尾部風險收窄,正在為系統性策略資金重新加倉創造條件。

高盛交易台的最新測算數據顯示,CTA 在過去一個月伊朗戰爭引發的拋售中賣出了約 480 億美元 標普 500 期貨,但如今無論未來一週還是未來一個月,都有望重新轉為美國股票淨買家;即便市場只是橫盤,未來一週潛在買盤也可能達到約 450 億美元,屬於歷史級別的技術性回補。這意味着市場修復不再只是 “情緒寬慰”,而是可能演變成由趨勢信號改善、波動率回落和被動追漲共同推動的資金面再加速。

更關鍵的是,高盛並沒有把這輪衝擊定義為 “增長坍塌”,而是更接近通脹衝擊。如果油價衝擊沒有演變成廣泛的增長下修,那麼股市就仍能重新前瞻交易兩位數盈利增長,而不是立刻切換到衰退框架。眼下市場已經出現類似跡象——標普 500 一季度盈利增速預期被上修至 13.9%,科技與半導體仍是盈利修正的主要貢獻者,貝萊德、摩根士丹利、摩根大通等華爾街機構也都在邊際上轉向更積極的 risk-on (風險偏好回暖) 立場。