Deep Dive into Kalshi – When "Everything is Tradable"

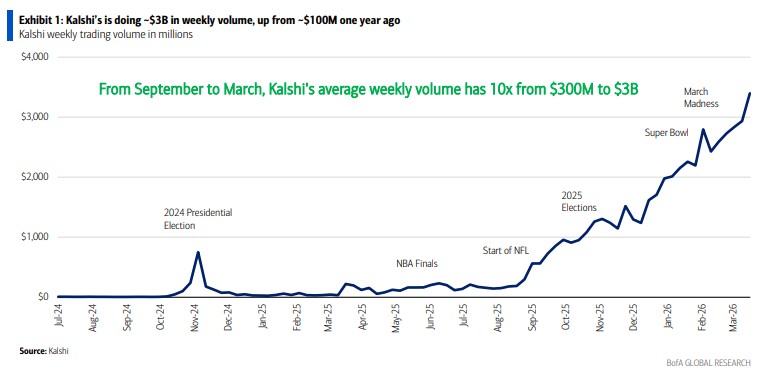

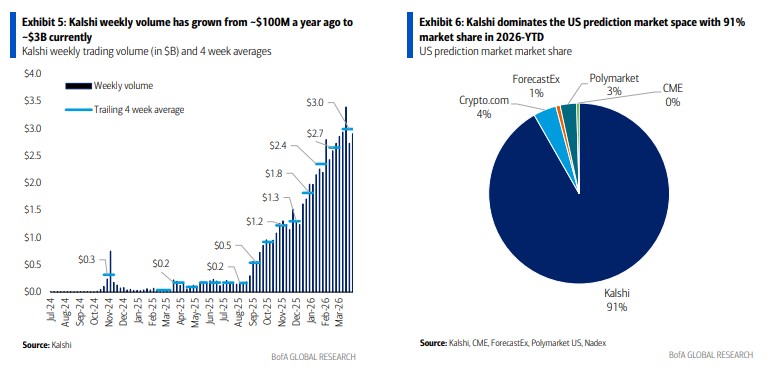

美银表示,Kalshi 是美国增长最快的预测市场平台,拥有 CFTC 联邦监管牌照,周交易量从 1 亿美元飙升至 30 亿美元,占美国市场份额逾 90%。其增长以 2024 年大选为突破口,体育赛事合约(占成交约 80%)成为核心驱动力。平台同步运营 B2C 应用与 B2B 交易所,手续费模式理论上具备高利润率,年化收入约 15 亿美元,估值达 220 亿美元。加密资产正成为第二增长曲线,机构化布局亦在推进。

预测市场正在美国变成一个新物种:用 “是/否” 合约把选举、体育、利率、天气、加密资产甚至流行文化都变成可交易的价格。BofA Securities 在一份针对私营公司 Kalshi 的研究里给出的判断很明确——这家公司已经用联邦监管牌照、爆发式成交量和极强的产品迭代速度,把 “预测市场” 推到了大众视野中心。

据追风交易台,美国银行证券分析师 Julie Hoover 在最新报告里用一句话概括了 Kalshi 的存在感:“Kalshi 是非 AI 赛道增长最快的公司”,并把它的变化落在两个数字上——周度成交从约 1 亿美元到超过 30 亿美元、美国市场份额 90%+。这不是一家靠 “概念” 撑估值的公司,它的交易量几乎每周都在放大。

增长从政治事件破圈,真正把交易量抬到今天的是体育。2026 年 3 月,体育约占平台成交的 79%-80%。与此同时,Kalshi 正在摆脱早期对渠道的依赖——Robinhood 曾在 2Q25 贡献约 60% 的成交,但到 2026 年 3 月回落至约 23%,Kalshi 自营的直面消费者(B2C)平台迅速变强。

但 Kalshi 的故事并不只有 “流量” 和 “体育”。它同时做 B2C 应用和 B2B 交易所分发,甚至把清算与做市能力也尽量内置,商业模式靠手续费驱动、理论上具备高利润率;更大的想象力来自机构用途:用二元合约直接对冲地缘、天气、利率、宏观数据等 “离散事件”,而不是从资产价格的相关性里猜。真正难定价的是监管——它到底是金融交易还是赌博?14 个州的诉讼、国会多项法案、以及联邦与州监管权之争,让 “最高法院可能介入” 成为这条曲线的最大变量。

周交易量一年从 1 亿到 30 亿:选举给了入口,体育给了复利

Kalshi 的全国性爆发点在 2024 年美国总统大选:Kalshi 在与 CFTC 的诉讼中于 2024 年 9 月赢下判决,拿到推出联邦监管的选举合约的空间,随后在选举周期里把产品推向大众。

选举之后,体育成了真正的 “成交发动机”。从图表节点看,超级碗、March Madness 等赛事窗口对应了成交量快速抬升;到 2026 年 3 月,体育成交占比约 79%。这也解释了 Kalshi 为什么能在 “预测市场” 这样一个听起来偏小众的品类里做出接近大众博彩产品的增长斜率。

体育的贡献还有一个制度性变量:Kalshi 作为联邦监管平台可以面向 50 州提供体育事件合约,而传统线上体育博彩(OSB)在美国只在 38 州合法;同时 Kalshi 面向 18 岁以上用户开放,而多数州体育博彩门槛是 21 岁;再加上 Kalshi 不承担州博彩税(报告引用 OSB 运营商博彩税约占收入的 33%),客群与成本结构都被拉开。

“交易所 +B2C 应用” 同时做:Kalshi 把金融基础设施做成了消费品

Kalshi 的定位在报告里很明确:它是 CFTC 监管的金融交易所,用连续双边竞价撮合买卖双方,交易标的是 “事件合约”(通常是 “是/否” 问题,合约面值 1 美元,事件发生兑付 1 美元,否则为 0,价格在 0 到 1 之间交易)。

它的特殊之处在于两条腿同时走:

- B2C:自建 App 与网站直接触达用户。Kalshi 的 App 在超级碗期间一度冲到苹果 App Store 总榜第 2;UI/UX 从百分比赔率迭代到更像体育博彩的 “American odds”、暗黑模式、“六宫格” 布局,并快速上线可定制 parlay。

- B2B:作为交易所向第三方券商/平台输出产品与流动性,合作伙伴包括 Robinhood、Webull、Coinbase、DriveWealth、PrizePicks 等。

早期流动性主要靠 B2B 分发,但数据表明它正在 “去渠道化”:Robinhood 在 Kalshi 成交中的占比从 2Q25 峰值约 60% 下滑至 2026 年 3 月约 23%。这让 Kalshi 更像在复制一个路径:先用大渠道解决冷启动,再把用户与品牌收回到自营前端。

手续费是一切的核心:高利润率成立的前提是定价权别被卷走

美银把 Kalshi 的收入拆得很清楚:交易手续费是主引擎。若交易发生在 Kalshi 自有平台,平均费率约为成交量的 1.5%(在 50/50 合约上,市场吃单方费用 1.75%,做市方约 44bps;极端概率端费率更低以鼓励流动性)。B2B 成交则与合作方分成,报告举例:Robinhood 向用户收取 2% 费用,并与 Kalshi 大致 50/50 分成(按合约计为各 1 美分、合计 2 美分)。

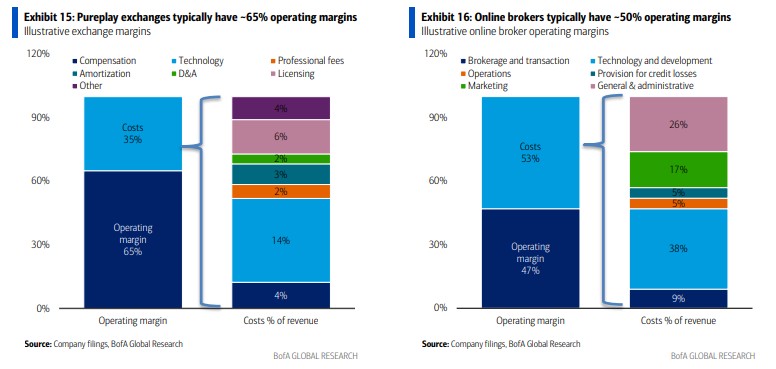

成本端的关键桶包括支付处理、营销、人员与产品技术。纯交易所模式运营利润率约 65%,在线券商约 50%-55%。Kalshi 最终更像哪一类,取决于它走向零售还是机构:零售意味着更高营销、更高费率的可能;机构意味着更低获客成本、更高经营杠杆,但手续费也可能被压缩。

估值层面,Kalshi 年化收入 run rate 约 15 亿美元;220 亿美元估值对应约 15x 收入倍数,高于公开交易所约 11x 的收入倍数。这背后隐含的赌注是:增长能持续,同时费率与监管红利不被快速侵蚀。

体育占比太高不是免费午餐:第二曲线目前靠加密在拉动

体育贡献了约八成成交,也带来了集中度风险。“非体育” 结构更像是 Kalshi 第二增长曲线的雏形:非体育目前约占 20%,其中加密是最重要的驱动——占非体育成交约 67%,并在 3 月成为第一个单月成交超过 10 亿美元的非体育品类。政治(含选举)约占非体育的 15%,文化类约 6%;此外还有天气、利率、金融等小品类。

报告特别提到 “mention markets”(对某个词会不会在直播/讲话中出现的合约)在总成交中约占 3%-5%。它不一定贡献最大收入,但更容易在社交媒体传播,形成品牌曝光与拉新工具——这也符合 Kalshi 把金融撮合机制包装成 “随时可看的赔率信息流” 的产品方向。

机构化不是口号:保证金、清算与流动性决定它能走多远

Kalshi 在研究会议上强调机构采用的可能性。预测市场让机构可以直接对冲、定价和监控 “离散事件”(地缘政治、宏观数据、天气、利率等),而不是从资产价格相关性里推断。

机构要进来,门槛也更硬。美银点出三件事:

1)保证金交易:Kalshi 获得以互换交易商身份开展业务的批准,使其可以提供保证金交易;此前要求逐笔全额抵押,对机构来说资本效率太差。

2)更明确的监管与清算框架。

3)更高流动性(否则机构无法把它当对冲工具使用)。

机构侧的外部信号也在出现。Kalshi 与 Tradeweb、FIS 合作扩大机构接入;并引用高盛 CEO David Solomon 在财报电话会上的表态:“特别是当你审视一些受 CFTC 监管的平台时,它们看起来像是衍生品合约业务……我当然能看到这些业务与我们产生交叉的机会。。

此外,Kalshi 还在做 “信息产品” 的铺垫:其研究团队评估市场预测准确性;报美联储的研究结论——在预测 CPI 等指标时,Kalshi 的中位数与众数预测的平均绝对误差显著小于彭博一致预期,且没有出现显著更差的情形。CNN、CNBC 也已开始在内容中引入其 “官方赔率”。

2026 年的对手更像 “平台军团”:牌照是门槛,流动性才是生死线

预测市场站在金融、加密与体育的交叉点,竞争在 2026 年明显升温。新增或加强玩家包括:Robinhood 与 Susquehanna 的垂直整合尝试、DraftKings、Underdog,以及 Polymarket 预计加大美国业务推进;潜在或相关玩家还包括 FanDuel、Coinbase、Crypto.com 等。

监管牌照是最硬的门槛之一,尤其是交易所牌照(DCM)审批可能需要多年,但近期一些 “沉睡/低利用” 的既有 DCM 牌照被快速买走,意味着供给端并非完全受限。竞争真正会打到 Kalshi 腹地的,是流动性与费率:报告已经把 “费率压缩” 写成风险,尤其在市场扩大、更多 B2C 强品牌入局后,定价权是否还能维持在今天的水平并不确定。

在竞争加剧的背景下,Kalshi 目前仍保有美国市场约 91% 份额;下载份额也接近一半。但活跃用户规模并不领先(引用 Sensor Tower 对比,Kalshi 活跃用户约 500 万,低于 Robinhood、DraftKings 等)。这意味着它的护城河更多来自先发的流动性与监管路径,而不是 “天然的超级渠道”。

最大变量仍是监管:它到底是交易,还是赌博?

监管风险也很明显:州政府与博彩监管部门正在要求干预,争论核心是体育事件合约是否应被视为州层面的体育博彩。当前针对 Kalshi 的法律行动涉及 14 个州;同时国会层面已有多项法案推进,议题集中在内幕交易、防操纵、以及限制某些类型的事件合约(包括体育、战争等)。由于联邦法院裁决出现冲突,最终最高法院可能不得不介入,而 “完全清晰” 可能要到 2027 年末或 2028 年初。

在 Commodity Exchange Act 框架下,限制体育事件合约存在三条路径:州法院逐州限制、最高法院裁决、或 CFTC 改变对体育事件合约的态度。更现实的风险在于监管风向:当前 CFTC 在本届政府下较为支持预测市场,但在不同政府与 CFTC 领导层下,体育等市场可能被认定 “有悖公共利益”。

内幕交易也是政策压力点。Kalshi 的应对措施包括:限制政治人物与运动员交易某些市场、设立监控顾问委员会与执法负责人,并与 Solidus Labs、Wharton Forensic Analytics Lab 合作。

Kalshi 现在的处境很像一场 “二元对赌”:一边是交易量、产品迭代、渠道去依赖、以及机构化带来的金融属性增强;另一边是体育合约是否被重新定性、联邦与州权之争会拖多久、费率是否在竞争中被压平。