Global Markets Stage "Relief Rally" Even as "Missiles Fly and Straits Remain Closed"

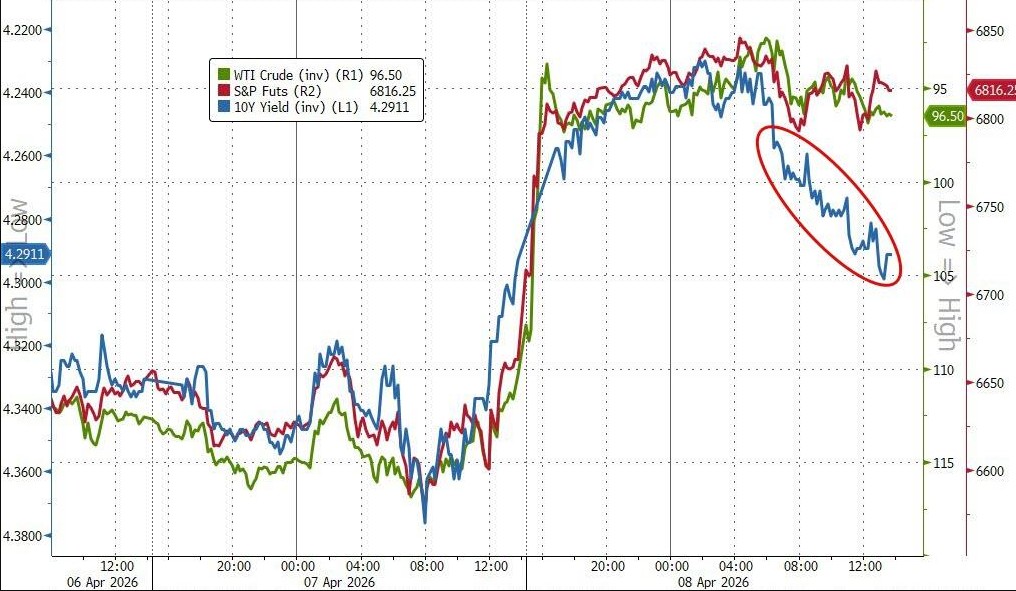

4 月 8 日道指单日涨 2.8%,油价暴跌 16% 创新冠以来最大跌幅。但反弹成色存疑:停火仅为期两周,霍尔木兹海峡油轮流量仍是” 硬指标”,高盛内部亦出现分歧——策略师认为” 冲击见顶即可反弹”,交易主管却直言” 不追涨” 并趁势减仓。

导弹还在飞,海峡还没开,但市场已经决定先庆祝再说。不过,一片欢呼声中已有人开始悄悄减仓。

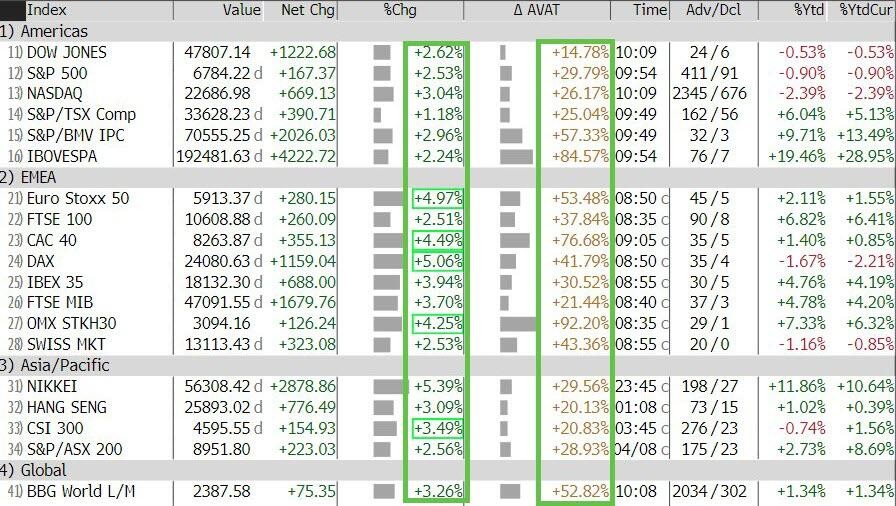

美东时间 4 月 8 日,美伊停火协议消息落地,全球金融市场随即出现剧烈反应。道指单日涨 2.8%,约 1325 点,创逾一年最大单日涨幅;标普 500 涨 2.5%,纳斯达克涨 2.8%。

欧洲、亚洲各主要股指涨幅均在 2% 以上。

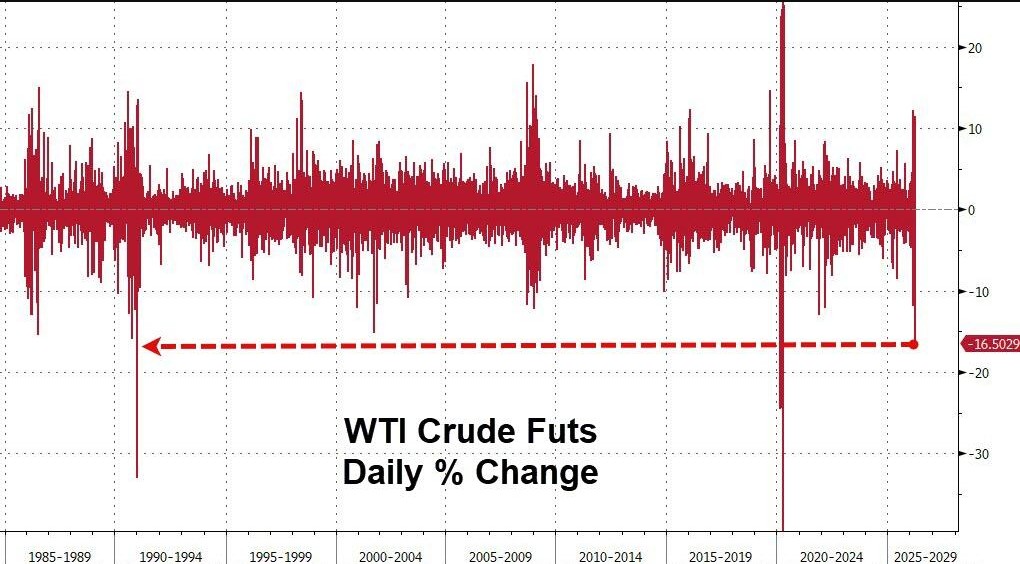

与此同时,美国基准油价单日暴跌 16%,至每桶 94.41 美元,跌幅为新冠疫情以来之最,也是 1991 年海湾战争以来最大单日跌幅。

然而,这场反弹从一开始就伴随着不安。停火协议仅为期两周,霍尔木兹海峡油轮流量依然低迷,当日盘中多次出现停火破裂相关消息——内塔尼亚胡宣称"这不是战争的终结",伊朗官员称停火协议遭到违反——股指从盘中高点明显回落,最终收盘涨幅较开盘期货大幅缩水。

Osaic 首席市场策略师 Phil Blancato 表示:"市场对哪怕一丁点好消息都存在压抑已久的需求。"但多位市场人士同时警告,停火能否持续、海峡能否真正恢复通航,仍是最大的未知数。

反弹逻辑:空头回补 + 情绪释放

此轮反弹的驱动力,与其说是基本面改善,不如说是仓位结构的机械性修复。

据高盛交易台数据,整体活跃度较过去两周均值高出 70%,但空头回补的力度低于市场预期。高盛 Delta-One 业务主管 Rich Privorotsky 指出,此前市场整体持仓规模偏高、净仓位偏低,投资者普遍持有过多指数对冲,大量期货空单需要被回补——这正是反弹的主要燃料。

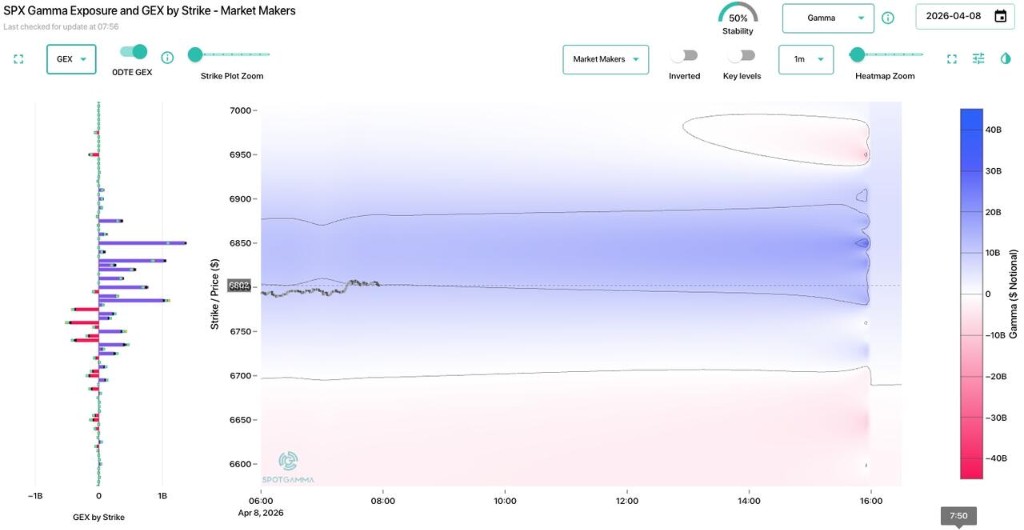

CTA 策略的机械性买入同步启动,波动率压缩构成顺风因素。据 SpotGamma 数据,标普 500 指数 6800 点附近存在约 100 亿美元的正向 Gamma 集中区(处于历史第 85 百分位),这一结构在推动指数快速上冲的同时,也对进一步上行形成阻力。

高盛交易台观察到,长线基金(LO)是此次买盘的主力,净买入偏向排在历史第 87 百分位,主要集中在科技和宏观产品;对冲基金(HF)则相对均衡,甚至在科技、能源等板块有所减仓。

行情分化:科技领涨,能源重挫

在板块层面,此次反弹呈现出鲜明的"战时逻辑逆转"特征。

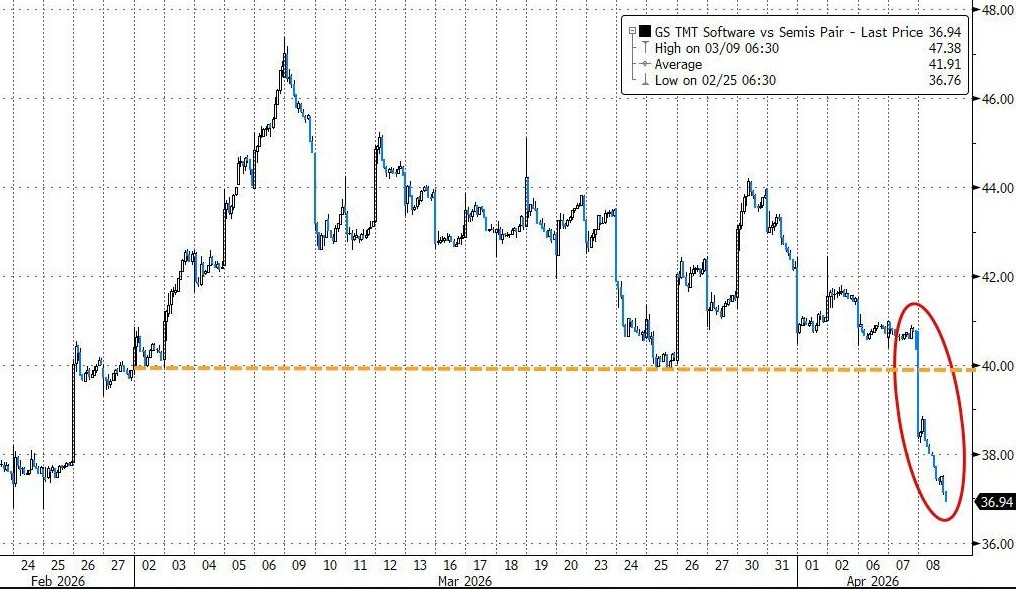

经济敏感型板块全面走强:工业股、可选消费、住宅建筑商均大幅上涨。闪存制造商 Sandisk Corp.涨 9.9%,联合航空涨 7.9%,道琼斯运输平均指数创历史新高。高盛 TMT 动量组合(GSTMTMOM)单日涨幅达 10%,创历史最大单日涨幅,收于历史高位。

能源板块则遭到反向冲击。埃克森美孚、Apache、Cheniere 等公司股价下跌,美国化肥生产商 CF Industries 跌 5.7%。高盛数据显示,半导体对软件的相对强势组合(GSPUSOSE)单日跌幅达 8.5%,同样创历史纪录。

债券市场方面,停火消息初期引发全球收益率大幅下行,市场对央行加息的定价显著收缩。但美国日盘交易时段出现债券抛售压力,30 年期美债收益率最终收高,10 年期国债拍卖结果低于预期,外国需求有所下降。

高盛内部分歧:反弹可期,但不宜追涨

面对同一行情,高盛内部出现了截然不同的声音。

高盛首席跨资产策略师 Dominic Wilson 在此前报告中指出,历史经验表明,股市触底反弹不需要等待危机彻底解决,只需市场确认下行风险已达极限。他援引新冠疫情和关税冲击的案例:两次股市均在实体经济压力触顶之前率先触底。Wilson 还指出,在 25 倍市盈率水平下,即便将标普 500 整整一年的盈利完全减记,也只会使市场下跌 4%——"模糊的解决路径"同样可以触发反弹。

但高盛 Delta-One 业务主管 Rich Privorotsky 的判断截然相反。他直言:"在目前点位追涨并不是一笔好交易。"他认为,此轮上涨更像是空头回补的技术性反弹,而非基本面的实质性改善。标普 500 已收复约三分之二的前期跌幅,欧洲股市涨幅更显过度——他估计"合理"涨幅应在 2% 至 3% 之间,而非实际录得的 5%。

Privorotsky 的操作选择是:趁这波暴拉卖出部分多头仓位,而不是跟进加仓。

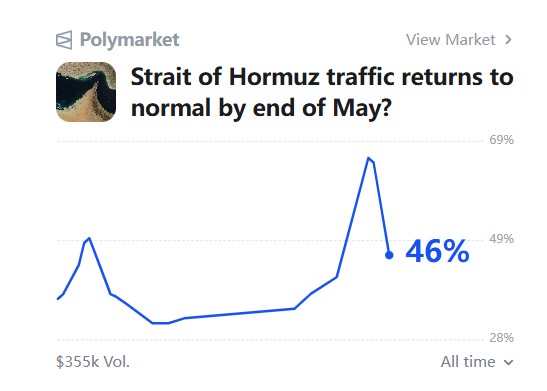

真正的裁判:霍尔木兹海峡的油轮流量

停火协议的核心悬念,在于霍尔木兹海峡能否真正恢复通航。

伊朗外长 Abbas Araghchi 在社交媒体上表示:"在两周内,经由伊朗武装力量协调,并考虑到技术限制,霍尔木兹海峡的安全通行将成为可能。"

Privorotsky 对这段措辞的解读颇为直白:油轮须经伊朗"收费站"审批方可通行,"技术限制"意味着吞吐量将被主动管控——"供应充足到足以避免局势升级,但又不足以令伊朗在谈判中失去筹码。"他据此判断,国际原油将维持在 90 美元区间,而非跌回 80 美元区间。

据华尔街日报报道,油轮追踪机构显示,波斯湾航运流量仍远低于战前水平。Lloyd's Market Association 海事与航空业务负责人 Neil Roberts 表示:"油轮流量简单恢复正常的可能性极低。"

Clearview Energy Partners 在致客户报告中写道,油价在停火消息后"未能进一步下跌,是因为基本面具有粘性,而停火协议本身也充满变数。"

技术面警示:历史上的"耗竭缺口"

市场技术层面同样出现了值得关注的信号。

分析师 @alpha_pls 在 X 平台表示,标普 500 当日触发了一个罕见技术事件——同时跳空突破 50 日和 200 日移动均线。自 1950 年以来,该信号仅出现过四次,且每次之后均出现明显回调:此后三个月平均最大回撤为 9.51%,最大单次回撤发生在 2018 年,达 12.92%。该分析指出,历史上这一形态始终是"耗竭缺口"而非可持续反弹的起点。

与此同时,尽管 Cboe 波动率指数(VIX)当日大幅下行,但仍高于 20,且明显高于战前水平。Fed Watch Advisors 首席投资官 Ben Emons 表示:"这是一个脆弱的局面,不能忽视。市场定价表明,仍有对冲需求,或者说市场还在等待事态进一步明朗。"

Nationwide 首席市场策略师 Mark Hackett 则直接说:"这不是挥挥魔杖就能解决的事。"

更大的背景:经济压力尚未消散

即便停火协议最终得以维持,此前积累的经济压力也不会随之消失。

油价目前仍较年初高出约 60%,对本已面临顽固通胀压力的美国经济构成持续拖累。CME FedWatch 数据显示,截至 4 月 8 日,交易员预计美联储 2026 年全年不降息的概率升至 73%,而冲突爆发前这一概率仅为 4%。

高盛首席跨资产策略师 Wilson 指出,当前市场对货币政策收紧的定价已明显过度,历史经验表明,油价供给冲击后政策利率平均在 1 至 3 个月内小幅走高,但在 6 至 9 个月后随增长担忧加重而回落。他认为,此次通胀担忧在增长下行风险和失业率上行压力面前可能被证明是过度的。

彭博策略师 Michael Ball 总结道:"这是一个市场试图从升级担忧转向耐心等待谈判的过渡阶段。资金流动主导一切,基本面退居其次,政策支持空间有限。这一组合指向一个比伊朗冲突前更低水平的宽幅震荡区间。"