Global Scramble for Crude Oil as US Crude Premium Hits Record High

霍尔木兹海峡实际关闭,中东原油供应骤断,亚欧炼油商疯抢替代货源,WTI 原油现货溢价飙至每桶 30-40 美元历史高位,并罕见反超布伦特。美国国有炼油企业腹背受敌——既要保供,又要承担天价采购成本。交易员直言:买成品油或比炼油更合算。

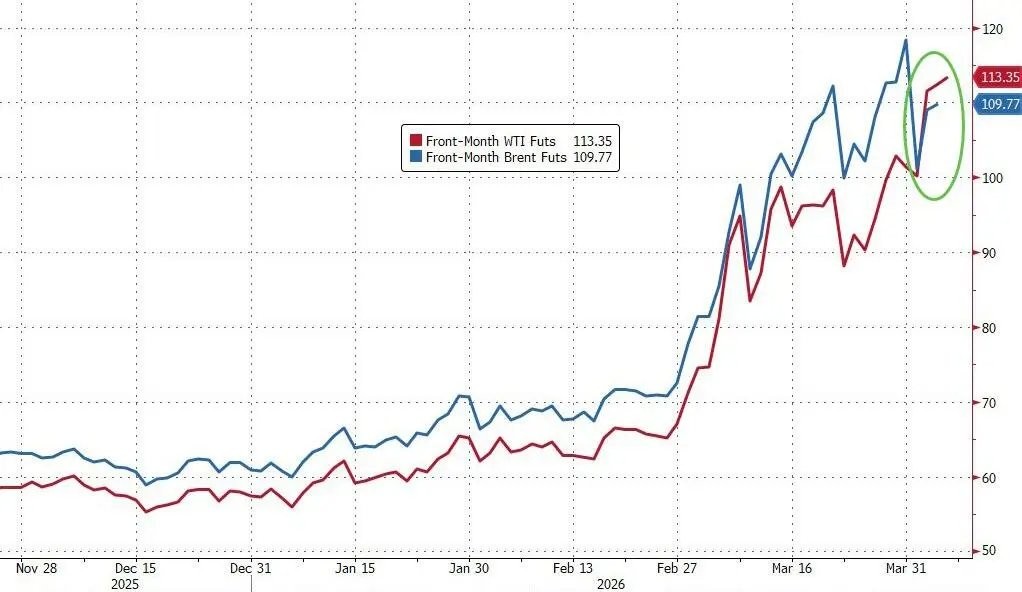

亚洲和欧洲炼油商正在为替代中东原油供应展开激烈争夺,推动美国西德克萨斯中质原油(WTI)现货溢价飙升至历史最高水平。

据媒体周二报道,霍尔木兹海峡实际上已陷入关闭状态,中东原油流通受到严重阻断。在此背景下,WTI 原油 7 月交货的现货溢价已跳升至每桶 30 至 40 美元区间,较 3 月底的约 20 美元溢价大幅攀升。

Rystad Energy 首席石油分析师 Paola Rodriguez-Masiu 在 4 月 3 日的报告中指出,"被中东供应拒之门外的亚洲炼油商,正在对大西洋盆地每一桶可用原油发起激进竞价。"

溢价的急剧攀升正在大幅推高亚欧两地炼油商的成本,令其亏损持续扩大,部分美国国有企业因承担政府要求的燃料保供任务而承压尤为严峻。一位交易员表示,"每天都有新的价格",另一位则称,炼油商减少原油加工、转而购买成品油或许更为合算——前提是市场上还有人愿意出售。

溢价创纪录,WTI 罕见反超布伦特

据媒体援引多位交易员的说法,WTI 原油 7 月交货至北亚的报价,相对迪拜基准溢价约 34 美元/桶,相对即期布伦特溢价约 30 美元/桶,而针对 8 月交货的 ICE 布伦特基准报价则已接近 40 美元/桶。

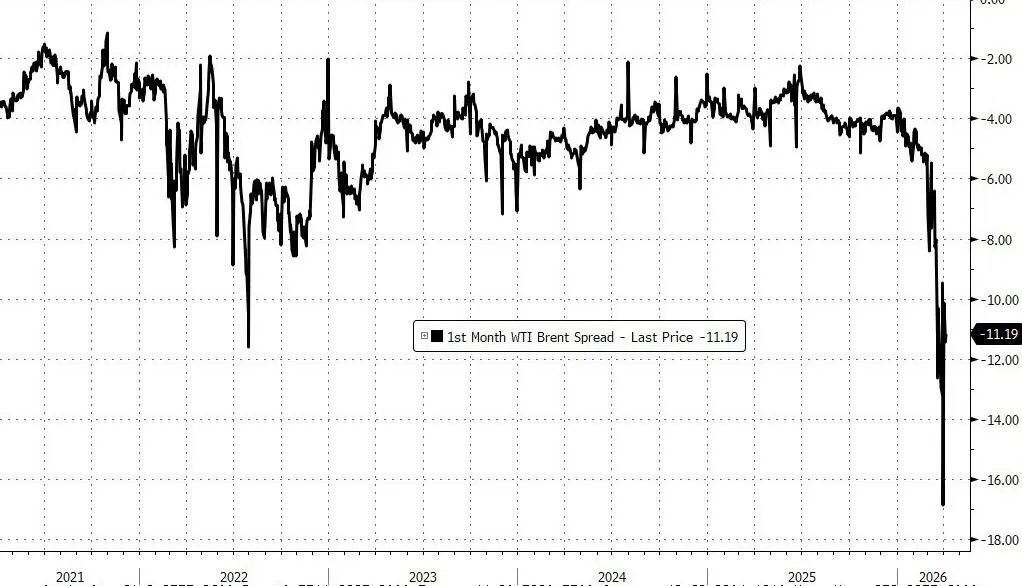

这一溢价水平推动 WTI 原油期货价格在上周末罕见地超越布伦特原油期货。通常情况下,布伦特原油作为海运原油的定价基准,在全球供应冲击中往往处于领涨地位,而 WTI 则长期以折价交易。

值得注意的是,此次价差倒挂部分源于技术性因素——WTI 近月合约对应 5 月交货,而布伦特已滚动至 6 月合约,造成表面价差的失真。但更深层的驱动力在于现货市场的极度紧张:WTI 期货的近远月价差已升至历史最高水平,反映出市场对可即时交割的安全原油桶的迫切需求。

中东供应受阻,大西洋盆地原油成争夺焦点

霍尔木兹海峡的实际关闭,使中东大量原油无法正常出口,海湾产油国也相应削减了上游产量,进一步收紧全球供应。欧洲通常是美国原油的最大进口方,但亚洲买家的强势入场打破了原有的供需格局。

亚洲炼油商目前正将采购范围扩展至美洲、非洲乃至欧洲,以寻求替代供应。日本炼油商 Taiyo Oil 等企业已在 3 月底至 4 月初以约 20 美元/桶的溢价完成了 WTI 原油采购,而此后溢价的进一步飙升意味着后续采购成本将显著更高。

随着全球航运路线的不确定性持续上升,WTI 原油实际上已获得一种 “安全溢价”,其相对布伦特的传统折价不仅大幅收窄,甚至出现反转。分析人士指出,当前的价格倒挂表明,与实物流通挂钩的正常定价信号已出现结构性失灵。

炼油商承压,国有企业首当其冲

创纪录的原油溢价正在全面侵蚀炼油利润。据媒体报道,亚欧两地炼油商的亏损均在持续扩大,部分企业已面临严峻的经营压力。

国有炼油企业处境尤为两难——一方面须履行政府要求的燃料保供义务,另一方面却要承受高企的原油采购成本。有交易员建议,在当前溢价水平下,减少原油加工、转而采购成品油在经济上更为合理,但成品油市场的供应同样趋于紧张。

WTI 期货近月合约 backwardation 升至历史极值,进一步印证了市场对即时可交割原油的极度渴求。这一信号对投资者而言意味着,短期内原油现货市场的供应紧张态势难以迅速缓解,价格波动风险仍将持续高企。