Hon Hai Q1 Revenue Grows 29.68% YoY, Expects Sequential and Annual Sales Growth in Q2 | Earnings Insight

鸿海 3 月营收达 8037 亿新台币,环比增长 34.9%,同比增长 45.57%,刷新历史纪录。AI 云端产品强劲拉货及新品备货效应抵消了季节性下滑,一季度总营收同比 29.68%。公司预估二季度将维持双增态势,但警告须警惕中东战争等全球政经局势动荡带来的不确定性。

全球电子代工巨头鸿海精密今日发布 2026 年 3 月营收简报。受益于 AI 云端产品强劲拉货及消费性电子新品上市,鸿海 3 月环比与同比均录得双位数增长,刷新历年同期纪录。

尽管 Q1 受到季节性因素影响,季度营收较去年第四季下滑约 18.18%,但三月单月的强劲回升显示出产业链库存调整已进入尾声,核心业务动能正在加速。公司预计 Q2 销售额将环比和同比增长,但同步发出警告,称须密切关注全球政经局势的不确定性。

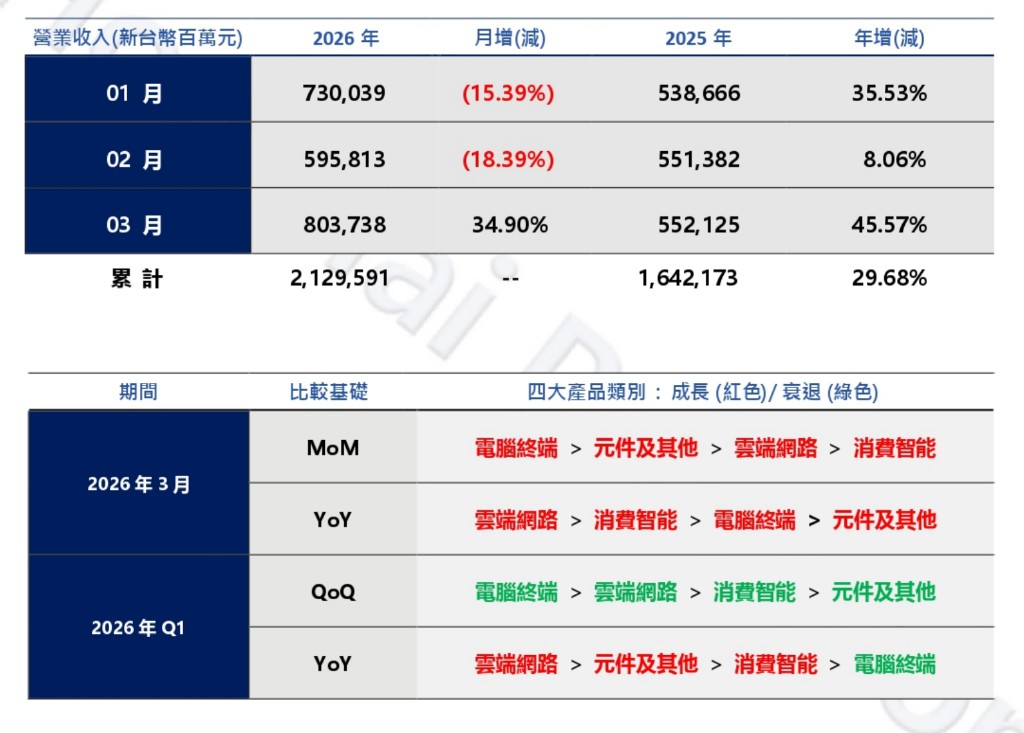

- 26 年 3 月营收为 8037 亿新台币,月增 34.90%,年增 45.57%(美元计价月增约 34.1%,年增约 51.5%),为历年同期最高。

- 226 年第一季营收为 2.1296 万亿新台币,季减 18.18%,年增 29.68%(美元计价季减约 19.5%,年增约 35.1%),为历年同期最高。

核业务拆解:AI 算与终端回暖

根四大产品类别的表现分析,云端网络产品无疑是本次业绩增长的主动力:

- 网络产品(强劲增长): 受于全球 A 服器拉货动能持续强劲,该类别无论是在环比、同比以及 Q1 累计表现中,均呈现显著的增长态势。

- 智能产品: 2 月节基期较低,叠加 3 月客户新品上市带动的备货效应,该业务在 3 月现出极强的反弹力度,月增率表现亮眼。

- 终端产品: 同受益于新机效应,月增与年增均表现不俗。

- 及其他产品: 业保持稳健,在核心零部件供应方面持续贡献收益,月增表现优异。

二季度展望:AI 机架需求持续

展望二季度,鸿海表示,整体运营预计将实现环比与同比双重增长,AI 服务器机架业务将维持持续增长势头。

这一表态与市场对 AI 基础设施投资长期扩张的整体判断相符。作为全球最大合同电子制造商,富士康在 AI 服务器产业链中处于关键节点,其订单动向被视为观察下游需求趋势的重要窗口。

业绩向好的同时,鸿海在公告中明确表示,"仍有必要密切关注全球政经局势动荡所带来的影响"。上月,董事长刘扬伟已公开表示,今年公司面临的最大外部挑战是全球经济与政治局势,尤以中东战争形势为甚。这一表态与公告措辞相互呼应,显示管理层对外部风险的警惕程度正在上升。

Source: 华尔街见闻 The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.

Post your comment

No Comments