Is Onshore USD Starting to Tighten?

近期 USDCNY 短端掉期点持续下跌,显示境内美元流动性紧张。隔夜掉期点降至-6pips 以下,美元资金供给减少,企业结汇量激增导致外汇占款增加,进一步抽水境内美元资金池。离岸市场 USD/CNH 掉期点低于境内,影响了境内市场。整体来看,美元流动性紧张的原因包括对美债的投资增加及全球避险情绪。

近几天 USDCNY 短端掉期点一直在下跌,跨季了之后美元流动性紧张的情况也没有缓解。一天的隔夜掉期点跌至-6pips 以下,往常的资金融出方也开始惜出美元了,说明境内美元之资金紧张。

周四,境内 USDCNY O/N 一天掉期点最低到过-6.5pips,按照人民币隔夜 DR001 利率 1.26% 来计算,隐含出来的美元隔夜利率居然高达 4.67%,比 3.68% 的隔夜 sofr 利率高出接近 100bp。

为何美元突然如开始紧张了?

美元用去买美债了

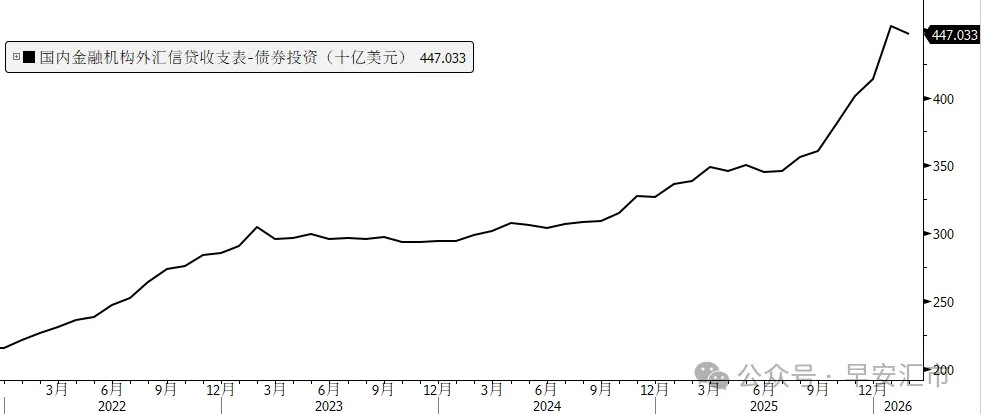

去年以来,在国内收益率不断压降的情况下,金融机构纷纷增加了对海外债券的投资。按照目前隔夜美元利率来看,买 4% 以上的 10 年期美债是很香的吃票息策略。

从央行公布的金融机构外汇信贷收支表中可以看到,债券投资项自 2025 年 7 月以来增加了 1000 多亿美元。其中今年 1 月份单月净增 393 亿美元,2 月略降低,3 月份数字还未公布,但在 3 月全球国债收益率大幅上行的情况下,可能有不少机构进行了加仓。

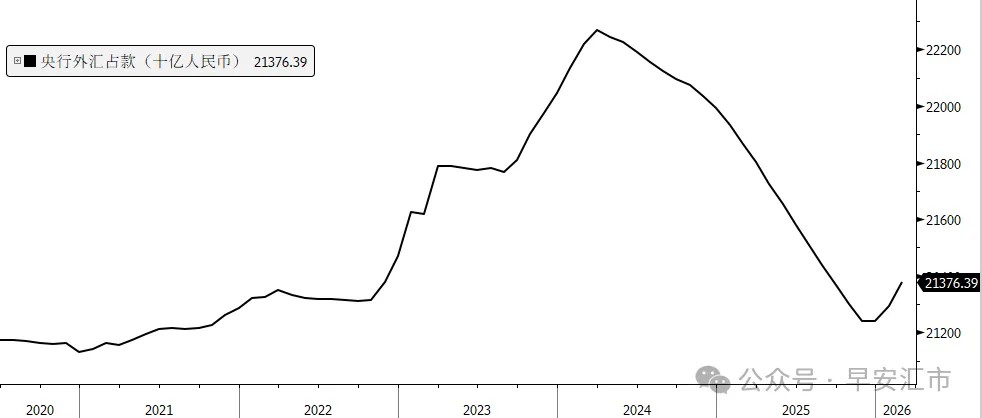

央行外汇占款增加,境内美元资金池减少

去年 12 月份以来,境内企业结汇量激增。企业结汇如何影响境内美元流动性?要区分两种情形来看:

企业结汇卖出美元 → 商业银行则被动买入美元 →

1)若外汇占款不变,则银行体系整体美元资金池不变;

2)若外汇占款增加,则银行体系美元资金池减少。

今年以来,外汇占款增加了 1372 亿人民币,约 200 亿美元,对境内美元构成了抽水效应。

离岸 USDCNH 掉期点带动

前几日离岸市场上 USD/CNH 的短端掉期点都都低于境内 USD/CNY,跨 3 月底一天的 USDCNH TN -6pips,CNH 资金也是异常宽松,按照 3.68% 的隔夜美元 sofr 利率,隐含的 CNH 隔夜利率只有 0.55%。离岸掉期点的下跌也对境内掉期点有一定扰动影响。

战争避险情绪导致全球美元资金出现一定紧张

我们通常交叉货币互换基差用(Cross-currency Swap Basis,CCS basis)去观测海外美元的紧缺程度。非美机构可通过 FX SWAP 或 CCS 将本币兑换为美元使用,而基差的正负与大小,直接体现兑换成本的高低。从其他货币(欧元、日元)的 1 年掉期 basis 来看,3 月底海外美元也出现了一定程度的紧张,不过 4 月跨完月之后,流动性又有所恢复。

总结来看,今年境内掉期市场,与去年相比可谓是冰火两重天,去年跨月跨季时美元非常松,而今年却出现了美元的紧张。笔者认为主要有四点原因共同推动:美元买债的流出、央行外汇占款增加、USDCNH 掉期点下跌带动,以及战争引发的全球美元流动性偏紧。

不过当前整体海外美元流动性仍较为充裕,相关流动性指标尚未出现明显预警信号。若后续地缘冲突缓和、避险情绪修复,预计境内美元流动性也将随境外流动性同步改善。

早安汇市

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。