Wall Street on KNOWLEDGE ATLAS Earnings: ARR Explosion is the Biggest Surprise, Simultaneous Rise in Token Volume and Price Indicates Substantial Pricing Power

智谱开放平台 API 的年度经常性收入(ARR)达到 17 亿元,较 12 个月前增长约 60 倍。摩根大通认为,智谱 API 平台的 Token 价格年初至今已上涨 83%,而需求仍在持续加速——量价同步攀升,在当前国内大模型价格战白热化的背景下,这一现象极为罕见,直接印证了智谱在编程、智能体等高价值场景中已形成实质性的定价权。

智谱 AI 交出了一份令华尔街侧目的成绩单,全年营收同比暴增逾一倍,但真正让市场震惊的,是财报发布后披露的一个实时数据:

截至 2026 年 3 月 31 日,公司开放平台 API 的年度经常性收入(ARR)已飙升至约 17 亿元人民币(约 2.5 亿美元),较 2025 年底的约 5 亿元人民币暴增逾 2.4 倍,较 12 个月前更是增长约 60 倍。摩根士丹利和摩根大通均将此视为本次财报最大的惊喜。更具说服力的是,这一增长并非单纯靠"以价换量"堆出来的。

据追风交易台,摩根大通在研报中特别指出,智谱 API 平台的 Token 价格年初至今已上涨 83%,而需求仍在持续加速——量价同步攀升,在当前国内大模型价格战白热化的背景下,这一现象极为罕见,直接印证了智谱在编程、智能体等高价值场景中已形成实质性的定价权。

从盈利路径来看,智谱的亏损结构正在发生质变。2025 年公司研发支出约 32 亿元,与调整后净亏损规模大体相当,这意味着现有模型产生的毛利润已足以覆盖销售及行政费用——核心业务已在贡献层面实现盈亏平衡,全部亏损本质上是对下一代模型迭代的主动投入。

摩根大通认为,随着三位数营收增速的持续和 API 毛利率的持续扩张(2024 年仅 3%,2025 年已升至 19%),盈利时间表正在变得愈发清晰,预计公司将于 2029 年实现盈利。

ARR 爆发:从"年底目标"到"已在路上"

本次财报最核心的看点,是智谱披露的 ARR 数据。截至 2026 年 3 月 31 日,开放平台 API 的 ARR 已达约 2.5 亿美元,较年初增长 6.4 倍,较 12 个月前增长约 60 倍。

管理层设定的年底目标是 10 亿美元,而当前进度显示,这一目标并非遥不可及的愿景,而是已在快速兑现的轨道之上。

摩根士丹利在研报中将 ARR 的超预期表现列为"强化投资逻辑"的核心事件,并将其定性为"重大惊喜"(Major Surprise)。

从业务结构来看,2025 年下半年云端部署收入同比增长 431%,远超私有化部署 57% 的增速,云端业务占总营收的比重也从此前的个位数快速提升至 26%。这一结构性转变意味着智谱的商业模式正在从重资产、低复购的项目制交付,向轻资产、高粘性的订阅式 API 经济演进。

Token 量价齐升:定价权是最稀缺的信号

在当前国内大模型赛道普遍陷入"价格内卷"的背景下,智谱能够实现 Token 价格年初至今上涨 83%、同时需求不减反增,这一现象值得深入解读。

摩根大通分析师 Olivia Xu 在研报中明确指出,量价同步上行是"模型真实竞争力"和"高价值工作负载"驱动增长的最清晰信号。

具体而言,编程(Coding)和智能体(Agent)相关场景的客户,付费逻辑已从"按量计费"升级为"为任务完成质量、吞吐量和稳定性付费"——这是一种本质上更高维度的商业关系。当客户愿意为更好的结果支付溢价,而非仅仅追求最低单价,定价权便已悄然形成。

从模型迭代路径来看,智谱从 GLM-4.5/4.6/4.7 到 GLM-5 的快速演进,以及在生产级编程、长上下文推理和多步骤执行稳定性上的持续投入,正是支撑这一定价权的技术底座。

毛利率拐点:云端业务从亏损到盈利的跨越

2025 年下半年,智谱云端部署业务的毛利率从上半年的-0.4% 大幅跃升至 22.4%,这一转变标志着云端业务正式跨越盈利门槛,进入规模效应驱动的正向循环。

从集团整体来看,开放平台 API 毛利率已从 2024 年的 3% 提升至 2025 年的 19%,提升幅度达 16 个百分点。

摩根大通预计,随着规模持续扩大、模型推理效率持续优化,这一毛利率仍有较大提升空间。按照其预测模型,2026 年集团整体毛利率将维持在 31% 左右,2027 年进一步回升至 36%,2028 年达到 37%。

值得注意的是,2025 年全年毛利润约为 2.97 亿元,而同期销售及行政费用合计约为 8.96 亿元,研发支出约为 32 亿元。若剔除研发投入,毛利润已基本能够覆盖非研发运营成本,这意味着智谱的核心商业模式已具备自我造血能力,当前的亏损完全是战略性研发投入的体现,而非商业模式本身的缺陷。

私有化部署:存量资产的升级潜力

除云端 API 业务的爆发式增长外,智谱在中国受监管行业积累的私有化部署基础,同样是摩根大通投资逻辑的重要支柱。2025 年下半年,私有化部署收入达 3.72 亿元,同比增长 57%,绝对规模仍是云端业务的两倍以上。

摩根大通认为,这一庞大的存量客户群具有独特的战略价值:随着基础模型持续迭代升级,这些已部署客户存在天然的升级需求,有望演变为具有周期性、可预测性的升级驱动型收入。

金融、政务、能源等受监管行业对数据安全的高度敏感,也使得私有化部署在可预见的未来仍将是不可替代的交付模式,构成智谱区别于纯云端竞争对手的结构性护城河。

摩根大通大幅上调目标价

摩根大通维持"增持"评级,将目标价从 800 港元上调至 950 港元,基于 30 倍 2030 年预期市盈率,以 15% 的加权平均资本成本折现至 2026 年底。30 倍的估值溢价,主要反映公司 2026 至 2030 年预计超过 100% 的年均复合营收增速。

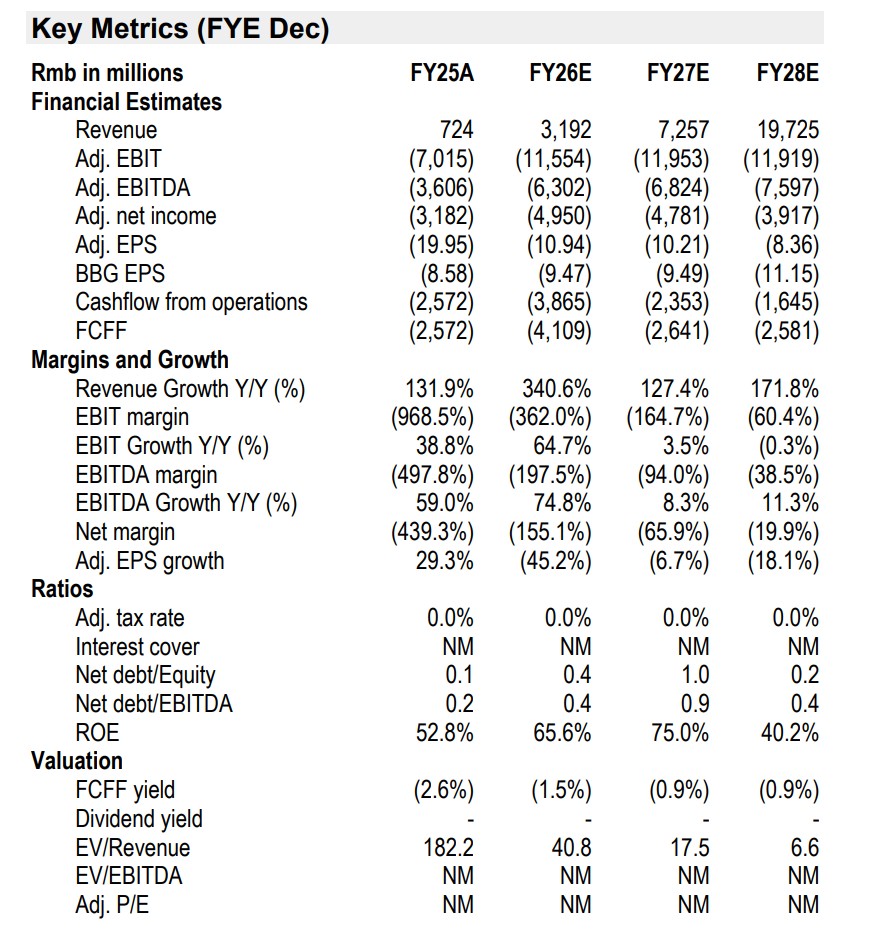

按照最新预测,智谱 2026 年营收将达 31.92 亿元(同比增长 341%),2027 年进一步增至 72.57 亿元,2028 年跃升至 197.25 亿元,2030 年有望突破 988 亿元。调整后净利润预计于 2029 年转正,达 28.22 亿元,2030 年进一步增至 203.6 亿元。

摩根士丹利同样维持"增持"评级,目标价 560 港元,采用 DCF 估值方法,假设 15% 的 WACC 和 3% 的永续增长率,对应 2027 年约 53 倍市销率。两家机构在方法论上存在差异,但对智谱长期价值的判断方向高度一致。