The Global Residential Storage Super Cycle Has Arrived! Soaring Electricity Prices + Geopolitical Conflicts Catalyze Takeoff in Europe, the US, and Emerging Markets

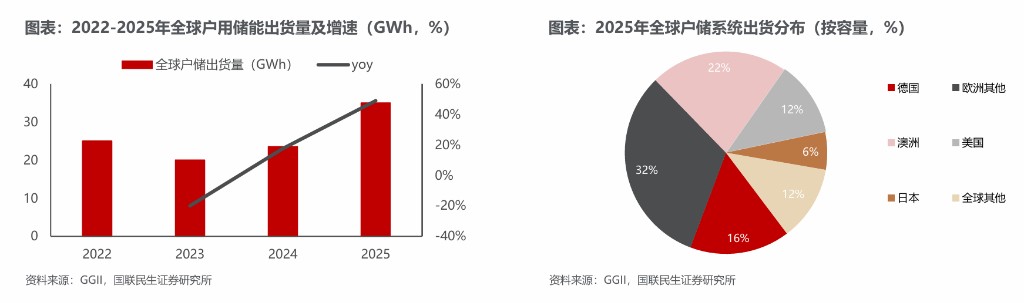

全球户用储能行业正进入新一轮景气上行周期,预计 2025 年出货量将达 35GWh,增长近 50%。电价飙升和地缘冲突推动需求释放,尤其在欧洲市场,电力价格急剧上升,补贴政策落地,促进了户储经济性。2025 年,欧盟风光发电量占比将超过 30%,但电网消纳压力加大,储能的平抑作用愈发明显。当前渗透率仍低,提升空间显著。

电价飙升、补贴密集落地、刚需市场结构性扩张,全球户用储能行业正步入新一轮景气上行大周期。

国联民生证券在 31 日发布的储能行业深度报告中指出,2025 年全球户用储能系统出货量约 35GWh,同比增长近 50%,标志着行业历经库存调整后进入新一轮需求释放周期。

展望 2026 年,欧洲地缘冲突推升天然气与电力价格,澳大利亚补贴预算追加至 72 亿澳元,美国电力短缺持续深化,新兴市场缺电刚需叠加光储成本下行,四大核心区域有望同步进入装机景气向上周期。

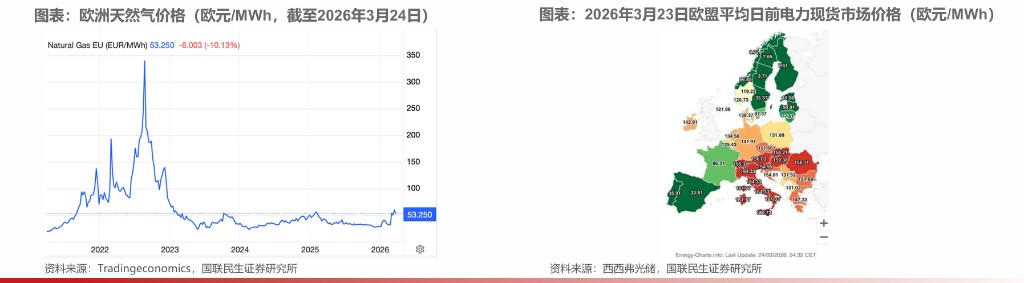

欧洲市场的催化最为直接。美伊冲突导致霍尔木兹海峡封锁,欧洲基准荷兰 TTF 天然气价格在冲突爆发后数周内翻倍,一度突破 60 欧元/MWh。截至 2026 年 3 月 23 日,意大利、奥地利、匈牙利、罗马尼亚等国平均日前电力现货价格已超 150 欧元/MWh,德国、英国亦超 140 欧元/MWh。与此同时,英国、波兰、匈牙利等多国陆续落地户储补贴,净计量政策退坡与动态电价普及进一步提升户储经济性。

欧洲:电价急升 + 补贴密集,低渗透市场迎来全面催化

欧洲户储市场兼具结构性需求与政策催化的双重逻辑,而当前能源价格的急剧攀升正在加速需求释放。

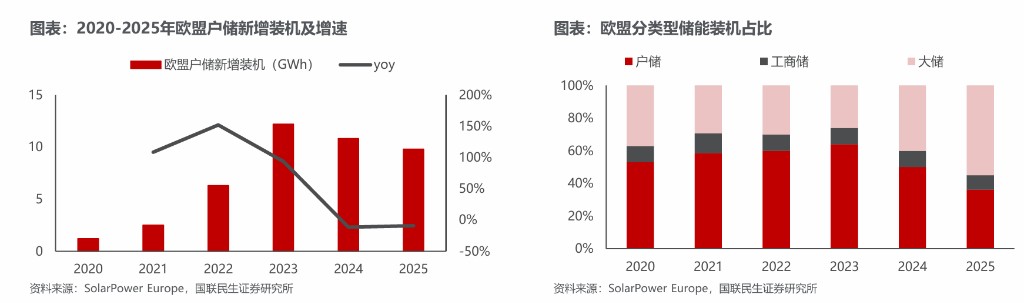

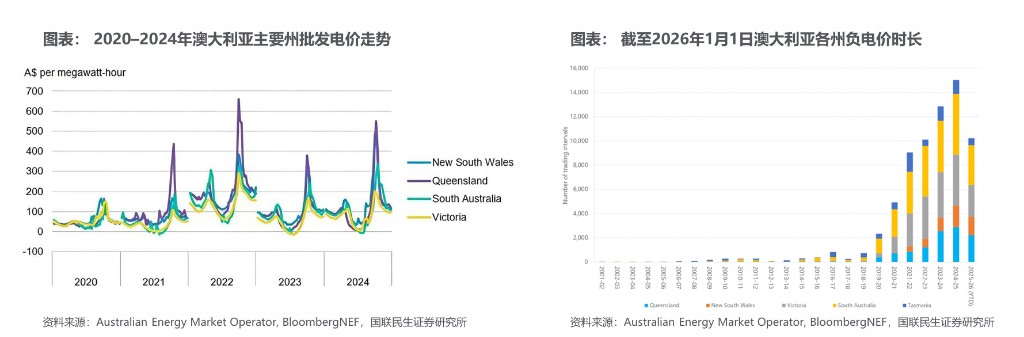

供需格局层面,2025 年欧盟风光发电量占比已升至 30%,首次超过化石燃料,但风光出力与用电负荷的时间错配加剧了电网消纳压力。2025 年西班牙、德国、荷兰的负电价时长均超过 500 小时,比利时、法国、波兰等超过 450 小时,储能的平抑作用日益凸显。

渗透率仍处低位,提升空间显著。截至 2024 年底,欧洲屋顶光伏装机约 215GW,相较于 2340GW 的潜在可装容量,渗透率仅约 10%;2022 年至 2024 年间,欧洲户储在户用光伏中的平均渗透率为 20%。分国别看,2024 年德国、意大利新增户储对户光渗透率分别达 79% 和 76%,英国、奥地利、瑞典亦在 29% 至 54% 之间,表明新增装机活跃度已明显高于存量渗透率。

经济性层面,三重因素叠加系统性提升户储回报。一是净计量退坡倒逼自发自用需求。荷兰计划 2027 年全面取消净计量制度,德国将从 2027 年起取消 25 千瓦以下分布式光伏的固定上网电价补贴,预计带来抢装效应;波兰、法国、罗马尼亚、克罗地亚等国也已相继收紧净计量政策。二是动态电价普及打开峰谷套利空间。德国从 2025 年 1 月起强制推动智能电表与动态电价,据德国智能家居公司 Tado°数据,2024 年上半年采用动态电价的居民用户与批发均价相比节省了高达 34% 的电费。三是虚拟电厂(VPP)机制完善提供额外收益渠道,欧盟已明确允许聚合商代表小型分布式能源参与批发、平衡及辅助服务等所有电力市场,德国、英国、法国、意大利等国均已跟进落地配套政策。

补贴端密集发力。英国 2026 年 1 月底启动"温暖家园计划",计划至 2030 年投入 150 亿英镑推动光储普及,目标为 300 万户家庭安装屋顶光伏;波兰拟在 2026 年至 2030 年间实施总预算高达 10 亿波兰兹罗提的"家庭储能补贴"计划,补贴覆盖 30% 的合格成本;匈牙利推出总预算 1000 亿福林的户储补贴,单户最高可覆盖 80% 投资成本,于 2026 年 2 月开放申请;德国设立 1000 亿欧元气候转型基金(KTF),西班牙获欧盟批准的 7 亿欧元援助计划中,用户侧储能项目补贴比例可达 65%。

综合来看,2025 年欧盟户储新增装机 9.8GWh,连续两年下滑。展望 2026 年,在补贴密集落地、收益模式完善以及地缘冲突推升电价的共同作用下,欧洲户储装机有望重回高增长轨道,若美伊冲突持续时间拉长,欧洲天然气价格与电价或进一步上行,带来额外向上弹性。

澳大利亚:光伏高渗透配储严重欠缺,补贴效果显著超预期

澳大利亚市场存在光伏高渗透与储能严重欠配的结构性矛盾,政府补贴介入后,市场反应显著超预期。

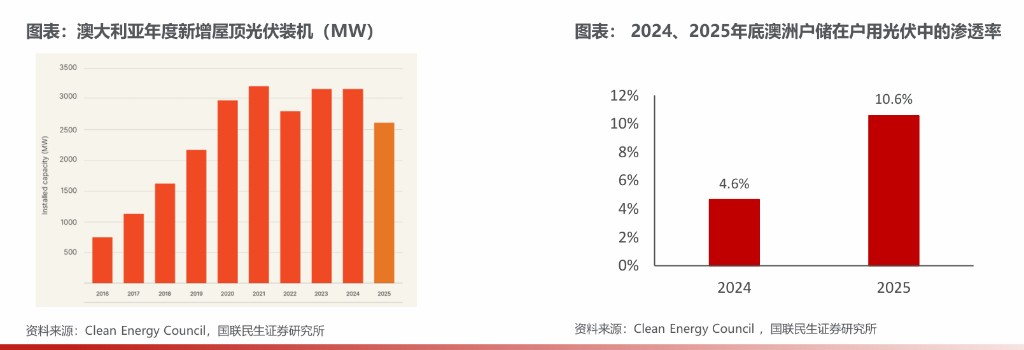

截至 2025 年底,澳大利亚屋顶光伏装机已达 28.3GW,超过全国所有燃煤发电机组总容量 22.5GW,超过 430 万户家庭完成安装,渗透率达 39%,屋顶光伏发电量占比也从 2020 年的 7.2% 升至 14.2%。然而截至 2025 年底,仅 45.4 万户家庭安装储能电池,户储渗透率仅 10.6%,欠配程度突出。

可再生能源快速扩张带来日内电价波动加剧与负电价频发。2025 年第四季度,可再生能源在澳大利亚能源结构中占比首次超过半数,南澳大利亚州所有交易时段中有 48.4% 出现负电价。峰谷价差扩大与负电价频发,为户储套利创造了客观空间,推动居民安装储能系统的经济动机增强。

补贴政策激活潜在需求。2025 年 7 月,澳大利亚联邦政府启动 23 亿澳元"家用电池补贴计划",对容量 5 至 50kWh 的储能电池提供最高 372 澳元/kWh 的补贴,大致覆盖安装成本的 30%。据澳大利亚清洁能源委员会数据,2025 年下半年新增户储装机 18.3 万套,同比增长 305%,全年新增 26.9 万套。2025 年 12 月,澳洲政府将补贴预算追加至 72 亿澳元,并引入容量分级补贴机制,目标到 2030 年实现 40GWh 的新增储能容量。国联民生证券预计,2026 年澳洲户储需求有望延续高增。

美国:电力短缺持续深化,TPO 模式与 VPP 共同托底中长期装机

美国户储市场在经历 2025 年政策冲击后,中长期需求有望在电力短缺与新商业模式的共同支撑下维持高位。

2025 年,"大漂亮"法案取消户用光伏和储能项目 30% 的税收抵免,催生大规模抢装需求。据 Wood Mackenzie 数据,2025 年美国户用储能新增装机 2.685GW/3.318GWh,功率和容量同比分别增长 92% 和 39%。展望 2026 年,第三方所有权(TPO)模式下的户用系统属于商业项目,可继续享受税收抵免,用户通过租赁或购电协议使用系统,或将成为自有光储系统的替代方案,为政策退出后的市场提供延续性支撑。

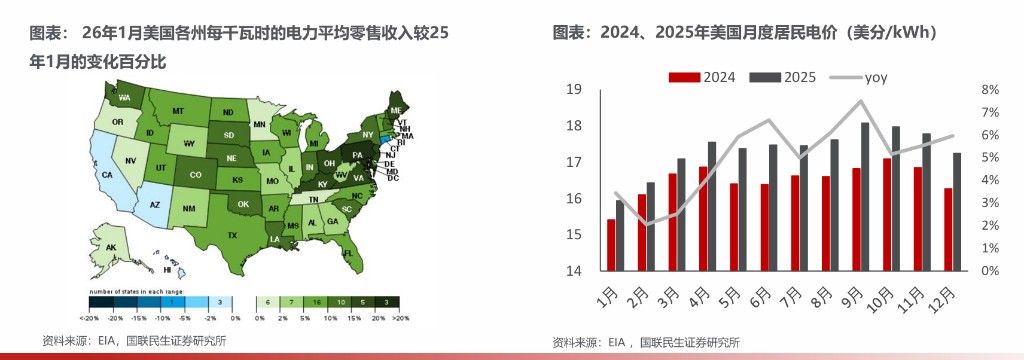

电力短缺是更深层的结构性驱动力。AI 数据中心激增叠加传统电源退役潮,使电力供需缺口持续扩大。据兰德公司测算,到 2030 年 AI 数据中心带来的电力需求预计达 158 至 253GW,而届时美国前端电网的净可用容量增量仅约 33GW。供需失衡已在价格端显现:2025 年全年美国平均居民电价同比上涨 5% 至 17.30 美分/kWh;2026 年 1 月进一步同比上涨 9.5%,弗吉尼亚州和佛罗里达州涨幅分别达 13.8% 和 10.4%。2026 年 2 月,一场强冬季风暴使超过 50 万用户陷入停电,再次暴露电网脆弱性。

VPP 机制日趋完善,进一步拓宽户储收益来源。目前美国约半数州的户储电池所有者有机会加入虚拟电厂,提供电网服务并获得报酬;美国能源部计划到 2030 年将 VPP 装机容量提升至 80 至 160GW,以满足全国 10% 至 20% 的峰值负荷需求。Wood Mackenzie 预测,2026 年至 2031 年美国户储装机仍有望维持高位。

新兴市场:缺电刚需叠加成本下行,离网潜力尚未充分释放

新兴市场户储需求具有鲜明的刚需属性,光储系统成本持续下行正在释放潜在购买力。

印度、巴基斯坦、东南亚、非洲等地区因燃料短缺、发电能力薄弱及电网老化,电力供应长期不稳定,停电和涨电价频繁。光储系统成本下降使越来越多家庭具备安装能力,户用光储不仅可在停电时保障电力供应,还可通过自发自用降低整体用电成本,为需求高景气提供持续支撑。

中东地区的地缘冲突同样构成催化因素。伊拉克、以色列、黎巴嫩等地区局势动荡,缺电和停电频繁,户储刚需突出。美伊冲突或进一步加剧中东地区供电紧张,叠加灾后重建需求,或刺激中东地区户储装机加速放量。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。