Global Central Banks Sold $90 Billion in US Treasuries Since the Iran War

Since the outbreak of the US-Iran conflict, global foreign central banks have sold US Treasuries for five consecutive weeks, with cumulative sales exceeding $90 billion, bringing holdings to their lowest level since 2012. Led by Turkey, followed by Thailand and India, countries are rushing to liquidate US dollar reserves to manage pressures from foreign exchange intervention, energy imports, and defense spending. Meanwhile, Morgan Stanley data shows that the proportion of US Treasuries held by foreign investors has fallen to 32.4%, the lowest since 1997

Since the outbreak of the US-Iran conflict, global foreign central banks have been continuously selling US Treasuries. The scale and speed of these sales have triggered high market alert, and the US Treasury market is facing severe challenges from multiple overlapping pressures.

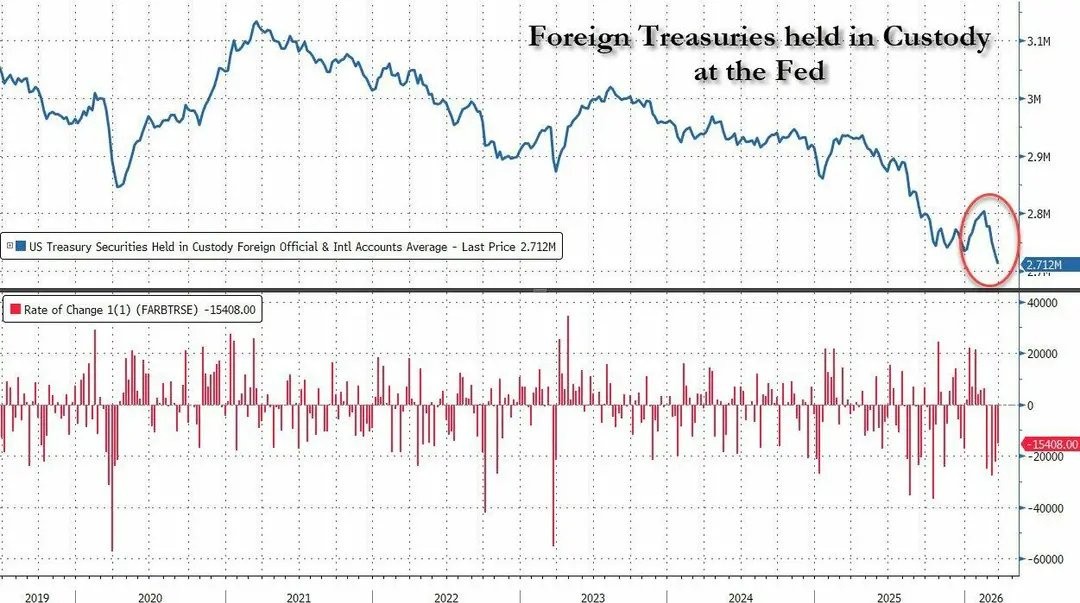

Data from the Federal Reserve Bank of New York's custody accounts shows that foreign monetary authorities have been net sellers of US Treasuries for five consecutive weeks since the week before the conflict began (the week of February 25). The cumulative sell-off has exceeded $90 billion, with selling pressure concentrated in the last three weeks. US Treasury holdings have fallen to their lowest level since 2012.

The direct driver of this wave of US Treasury sales is the urgent demand for US dollar liquidity. From foreign exchange market intervention to paying energy import bills and financing defense spending, the surge in demand for dollars is forcing central banks to liquidate their most liquid dollar assets—US Treasuries.

This wave of selling comes against the backdrop of an already pressured US Treasury market. Inflation concerns triggered by the Middle East conflict have pushed the yields on 2-year and 10-year US Treasuries to their largest monthly gains in 2024, leading to rising borrowing costs for governments, corporations, and individuals. Meanwhile, the latest report from Morgan Stanley shows that the proportion of US Treasuries held by foreign investors has fallen to its lowest level since 1997, further exacerbating market concerns about the structural weakening of demand for US Treasuries.

Over $90 Billion Sold in Five Weeks, Pressure Concentrated in the Last Three Weeks

Custody account data from the Federal Reserve Bank of New York shows that foreign central banks have reduced their holdings of US Treasuries for five consecutive weeks since the week of February 25, with total sales exceeding $90 billion and holdings falling to their lowest point since 2012. Notably, the selling intensity significantly accelerated in the last three weeks, indicating that as the conflict continues, central banks' liquidity needs are becoming more urgent.

Meghan Swiber, a US rates strategist at Bank of America, stated, "Foreign official sectors are selling US Treasuries," and pointed out that Middle Eastern oil-producing countries might also be selling related assets to cover shortfalls in oil revenue. Stephen Jones, Chief Investment Officer at Aegon Asset Management, described this behavior as countries "hoarding war chest funds," adding, "They are drawing down emergency reserves."

Some analysts suggest that a portion of US Treasury holdings may have been transferred to custody institutions other than the Federal Reserve Bank of New York, rather than being directly sold, but this possibility is relatively low. Swiber also emphasized that the US Treasury market has approximately tripled in size since 2012, making the current selling volume particularly noteworthy in this context.

Turkey Leads the Sell-Off, Multiple Countries Tap Foreign Exchange Reserves

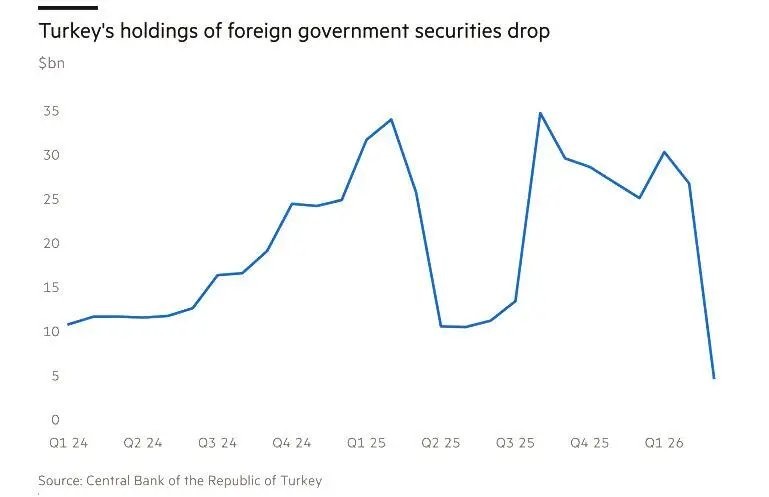

Among countries with disclosed data, Turkey's selling volume is the most prominent. Official data shows that since February 27 (the day before the US launched attacks on Iran), the Central Bank of the Republic of Turkey has sold approximately $22 billion of foreign government bonds from its Foreign Exchange Reserves, primarily US Treasuries. Meanwhile, Turkey has also sold or swapped about 58 tons of gold, valued at over $8 billion, a move that has significantly weighed on gold prices.

Independent data from the central banks of Thailand and India also indicate a continuous decline in their Foreign Exchange Reserves since the war began, although it is not yet clear whether the decrease comes from US Treasury sales or dollar deposits. Analysts expect countries like India and Thailand, which purchase oil priced in dollars, will face ongoing reserve depletion pressures.

Kuwait, Saudi Arabia, and the United Arab Emirates held a combined $313 billion in US Treasuries in January of this year. Their holdings have shown an overall upward trend since 2022, with a notable increase in UAE holdings. The market widely expects these Middle Eastern oil-producing countries to potentially join the selling spree to cope with defense spending and the impact of energy price shocks caused by the war.

Foreign Holdings Proportion Drops to 1997 Low

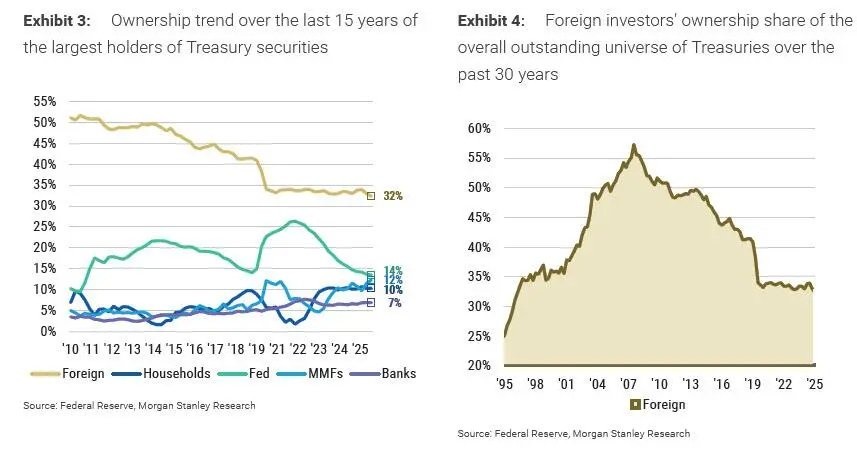

The latest report released over the weekend by Morgan Stanley's rates team provides a deeper structural context for these selling concerns. The firm's analysis based on Federal Reserve's financial accounts (Z.1) data shows that the proportion of US Treasuries held by foreign investors relative to the total amount has fallen to 32.4%, the lowest level since 1997.

From a segmented perspective, foreign investors' holdings of US Treasury coupon securities decreased by $56.3 billion quarter-over-quarter in Q4 2025, which was the main driver of the overall decline in foreign holdings. Simultaneously, holdings of short-term Treasury bills increased by $31.8 billion, reaching a record high of $1.45 trillion.

The firm further pointed out that the proportion of US Treasury coupon securities held by foreign investors has been continuously declining since its peak of 64.4% in 2008, and is currently nearing a multi-decade low. The quarterly quarter-over-quarter change in demand for US Treasury coupon securities by foreign investors has been trending downward since mid-2023, indicating that the structural weakening of foreign demand had already formed a trend before the current conflict.