Why Did the March PMI Rebound Significantly?

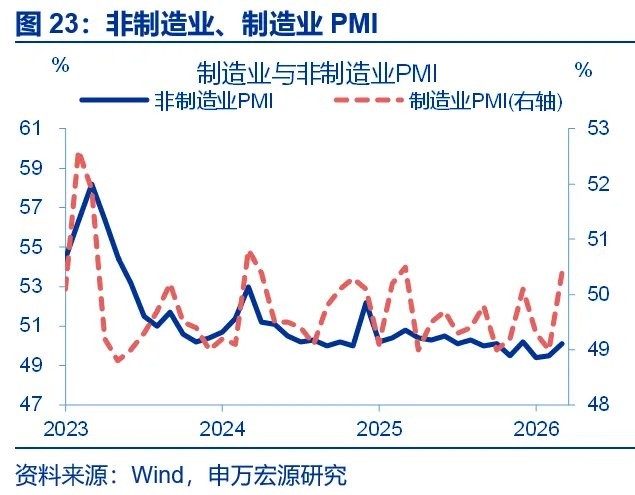

3 月 31 日,国家统计局公布 3 月 PMI 指数,制造业 PMI 为 50.4%,非制造业 PMI 为 50.1%。3 月 PMI 大幅反弹的原因包括春节扰动消退和需求修复加快。制造业 PMI 回升主要是由于复工复产的推动,新订单指数上升至 51.6%。消费品行业 PMI 回升幅度大于其他行业,反映出需求修复较快。

事件:3 月 31 日,国家统计局公布 3 月 PMI 指数,制造业 PMI 为 50.4%、前值 49%;非制造业 PMI 为 50.1%、前值 49.5%。

1. 核心观点:受春节扰动消退与需求修复加快的共同影响,3 月 PMI 回升较大

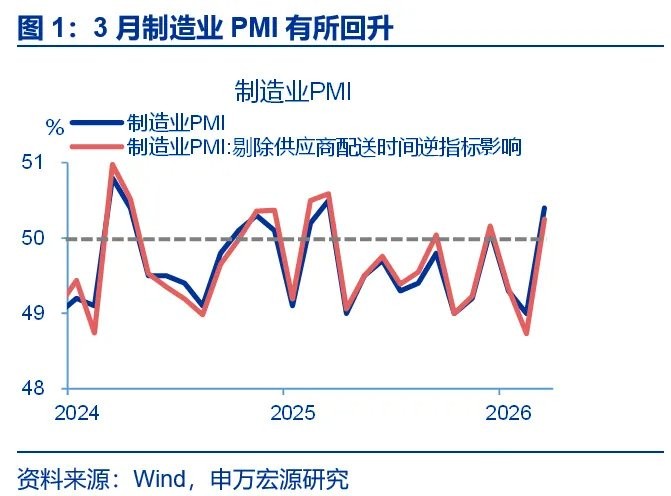

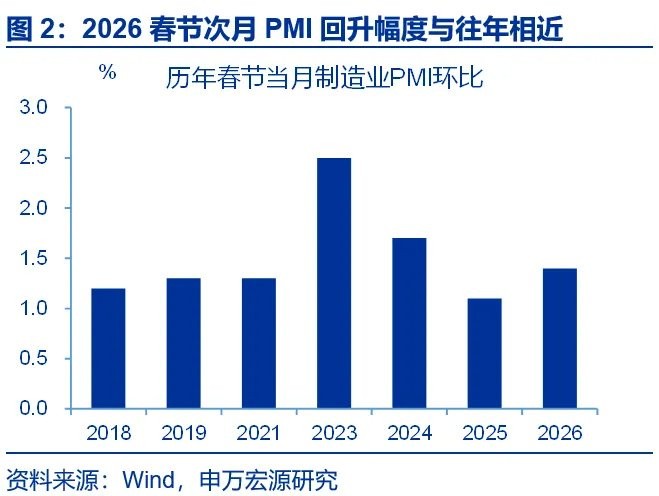

制造业 PMI:3 月制造业 PMI 明显回升,原因之一是春节扰动消退后的 “自然” 修复。PMI 为环比指标,反映的是本月制造业景气度较上月的边际变化;数据上 1-2 月 PMI 受返乡及春节假期的影响有所走低,而 3 月 PMI 在复工复产的带动下 “自然” 回升至 50% 以上。从幅度上看,3 月 PMI 较前月上行 1.4 个百分点至 50.4%、基本持平往年春节次月(环比 1.3%);剔除受天气因素影响较大的供应商配货指数后,实际 PMI 回升 1.5 个百分点至 50.3%。

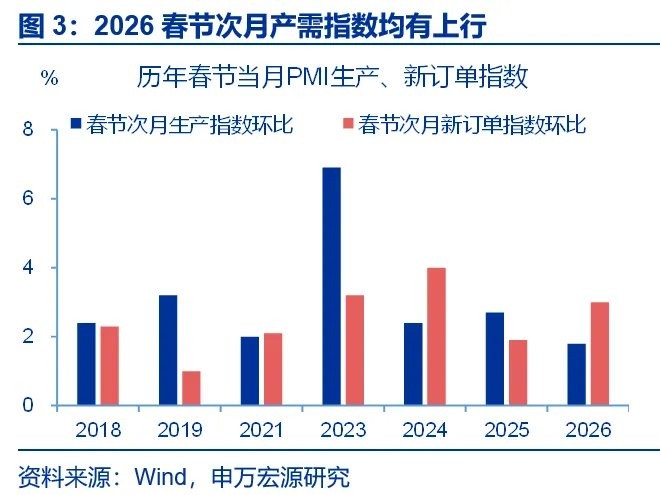

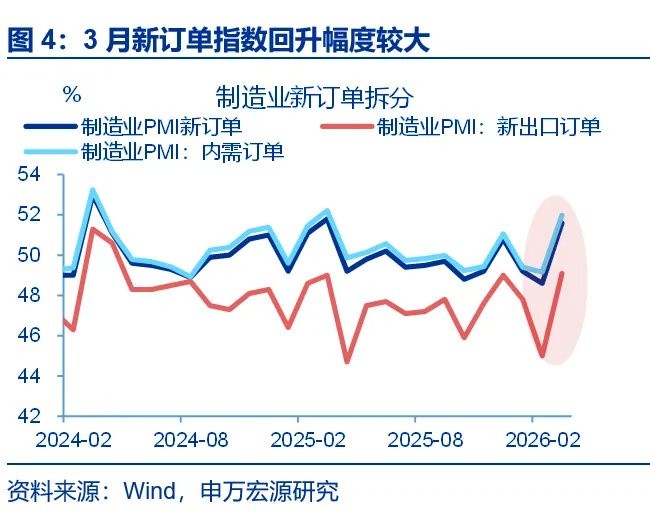

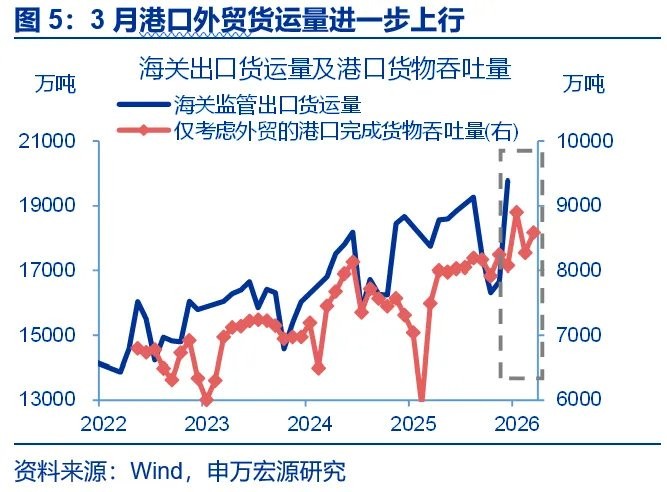

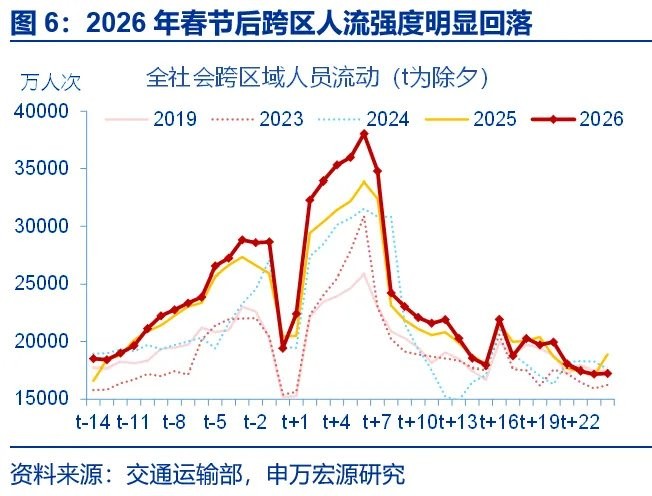

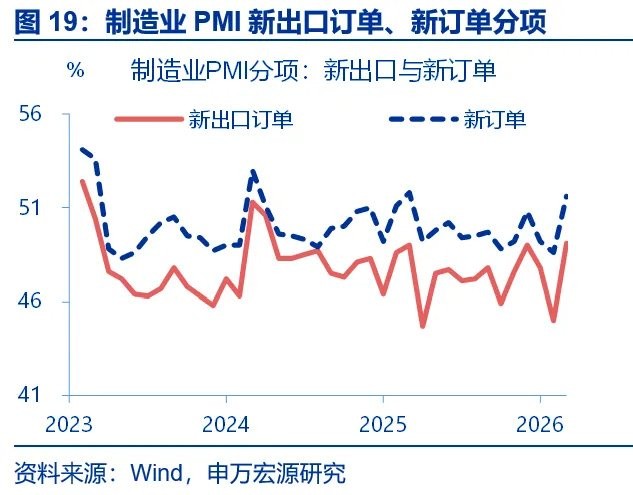

原因之二是内外需加快修复推升新订单指数,而生产订单指数受复工偏慢影响表现偏弱。3 月,新订单指数较前月上行 3 个百分点至 51.6%,回升幅度大于往年春节次月(环比 2.1%)。结构上,内需订单指数回升 2.8 个百分点至 52%。新出口订单指数回升 4.1 个百分点至 49.1%,显示 3 月出口或仍维持较高景气。高频指标亦可印证,对齐春节后,3 月港口外贸货运量同比维持在 26.6% 的较高水平。相比之下,3 月生产订单指数较前月上行 1.8 个百分点至 51.4%,回升幅度不及往年春节次月(2.9%),或反映春节后复工偏慢的影响。从人流情况看,复工期间全社会跨区人员流动强度同比 1.8%、较返乡期间回落 0.8 个百分点。

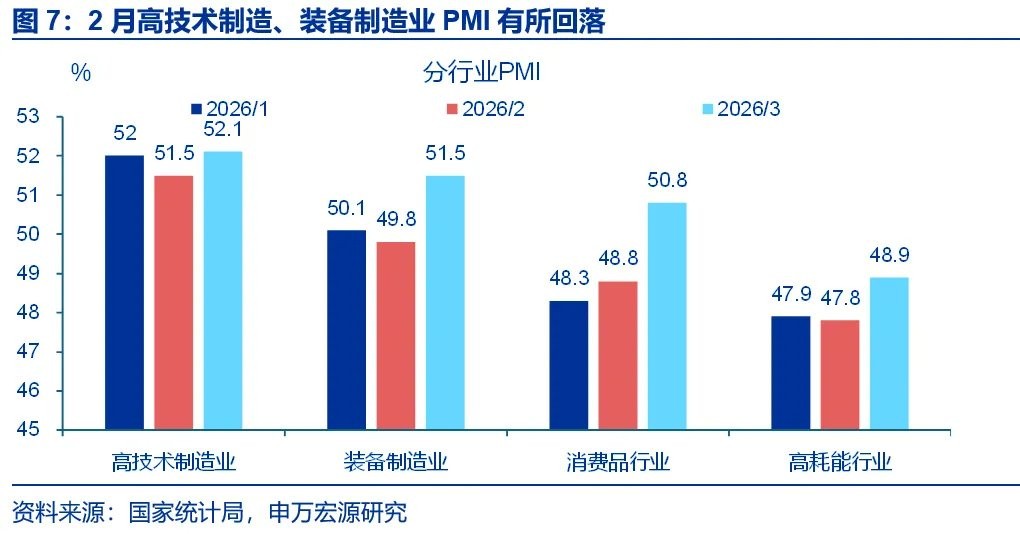

从行业看,消费品行业 PMI 回升幅度大于其他行业,或也反映需求修复较快的特征。从统计局公布的四大类行业 PMI 来看,3 月消费品行业 PMI 较前月上行 2 个百分点至 50.8%。而装备制造业、高技术制造业 PMI 回升幅度较小,分别较前月上行 1.7、0.6 个百分点至 51.5%、52.1%;产需拆分看,两个行业新订单指数的上行幅度均超 2 个百分点,而生产指数表现偏弱,其中装备制造业生产指数较前月回升 1.3 个百分点,高技术制造业生产指数回落 1.7 个百分点。

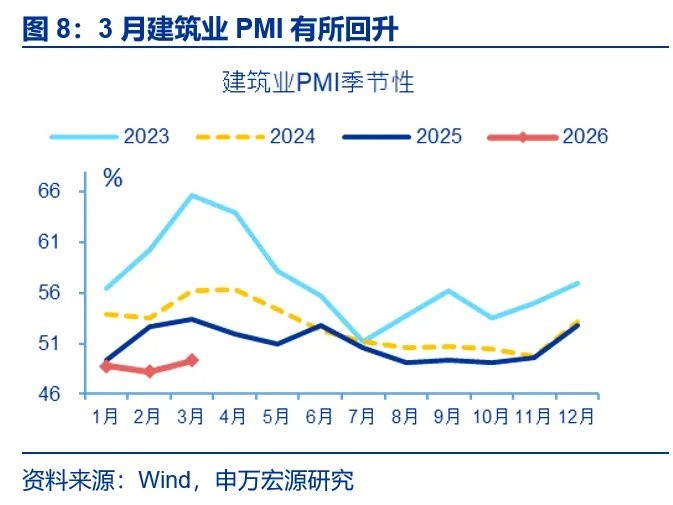

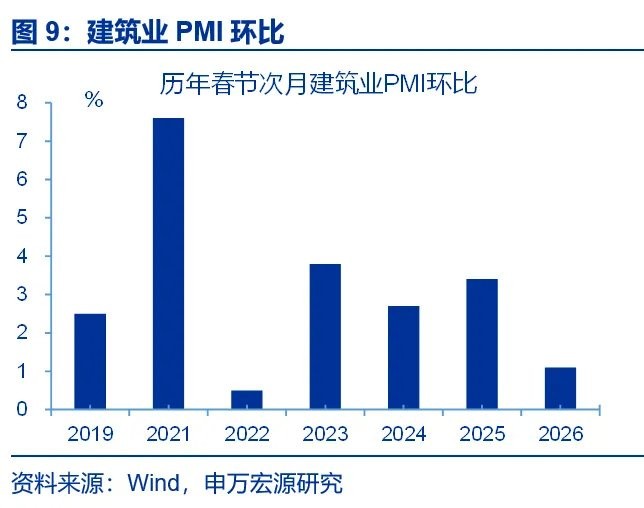

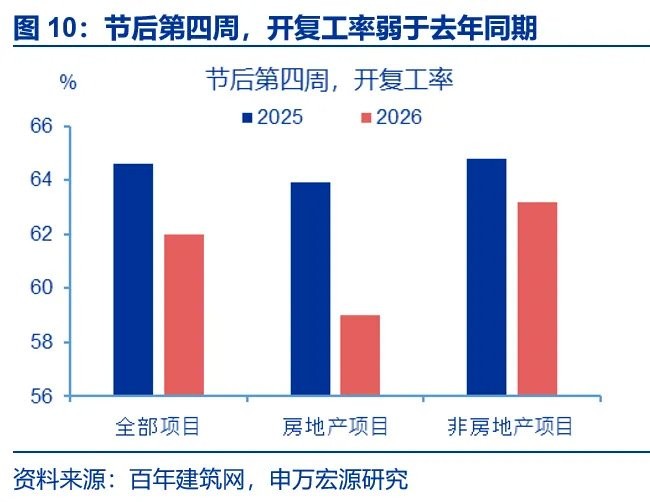

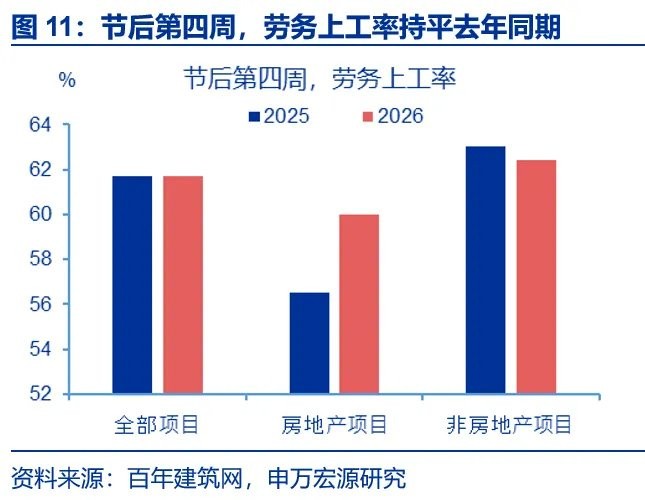

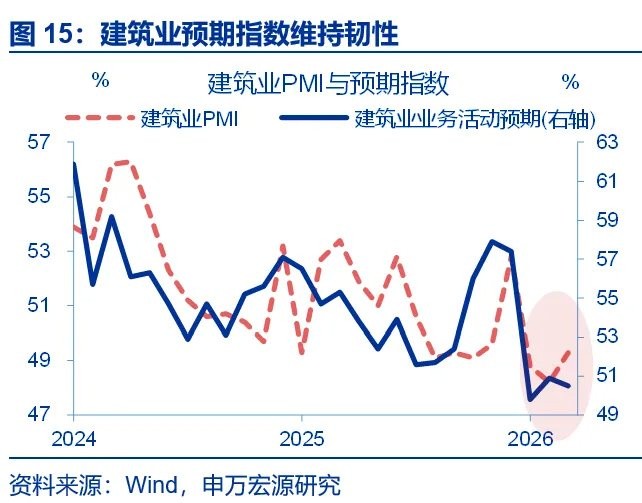

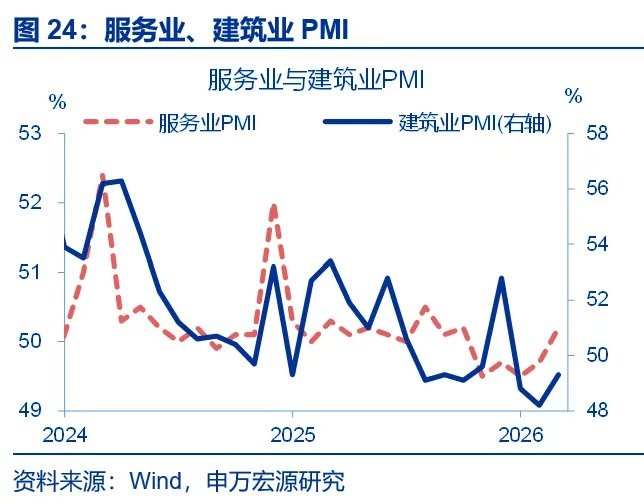

非制造业 PMI:3 月建筑业景气回升幅度不及往年同期,或体现节后复工偏慢的影响。3 月建筑业 PMI 回升 1.1 个百分点至 49.3%,回升幅度弱于往年春节次月(环比 2.8%),或也受节后复工偏慢的影响。数据上节后第四周全国工地项目开复工率为 62%、较 2025 年同期回落 2.6 个百分点,其中房地产项目、非房地产项目分别回落 4.9、1.6 个百分点 59%、63.2%;全部项目劳务上工率持平去年同期(61.7%),其中非房地产项目回落 0.6 个百分点至 62.4%。

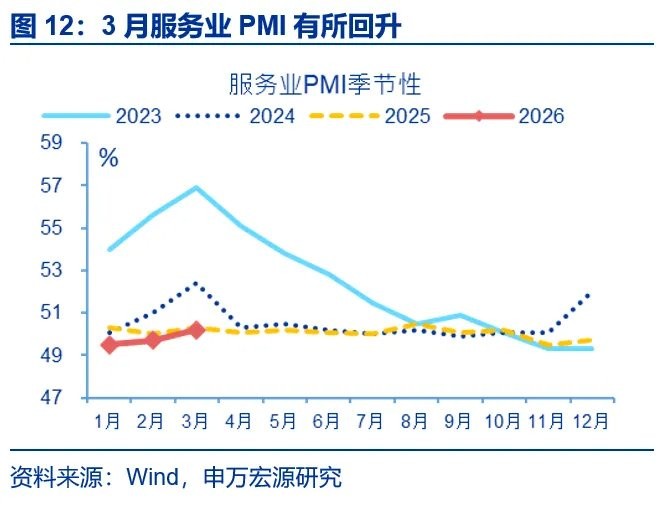

春节效应退坡下,PMI 支撑因素由生活性服务业转向生产性服务业。3 月,服务业 PMI 较前月回升 0.5 个百分点至 50.2%。结构上看,春节后与居民出行消费相关的零售、住宿、餐饮等行业商务活动指数位于临界点以下;而铁路运输、电信广播电视及卫星传输服务、货币金融服务、保险等生产性服务业 PMI 均位于 55.0% 以上。

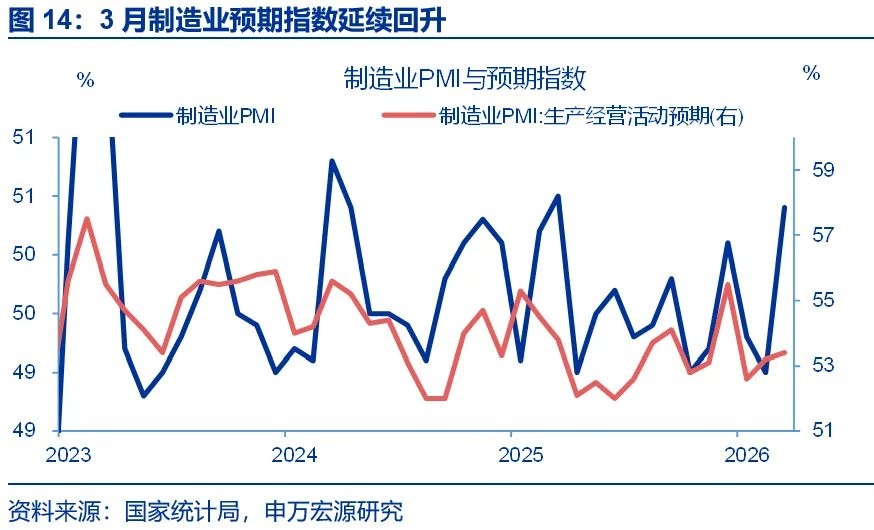

展望后续:扩内需政策加码下,内需修复的 “预期差” 或大于外需,但仍需关注油价飙升对后续制造业的负面影响。春节假期等短期扰动消退下,3 月制造业 PMI 景气有所修复,生产经营活动预期指数进一步上行。“十五五” 开局之年,在中央部委 “开好局” 动作频出的背景下,经济实现 “开门红”。展望后续,年初以来政策部署聚焦扩内需、促消费,有效性也在逐步提升;内需的修复的 “预期差” 或大于外需,内需中消费预期差大于其他。但近期地缘政治风险持续发酵下,油价飙升可令工业企业盈利承压,传导时滞约 3-4 个月,后续需警惕油价飙升对制造业的负面影响。

2.常规跟踪:制造业景气回升,非制造业 PMI 也有上行

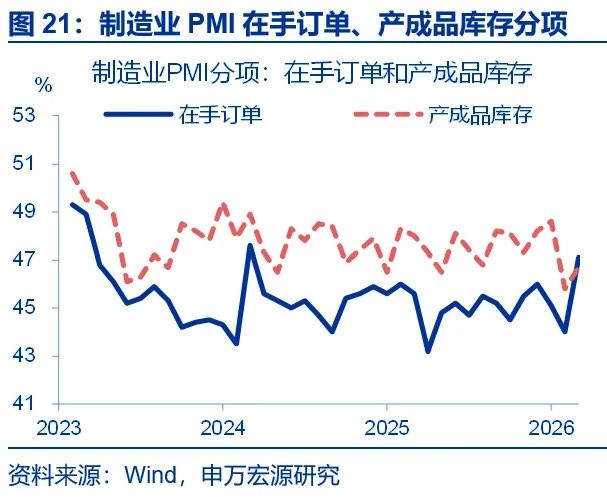

制造业:制造业 PMI 有所回升,新订单指数环比涨幅较大。3 月,制造业 PMI 较上月上行 1.4 个百分点至 50.4%。其中,新订单指数涨幅较大,环比上行 3.0 个百分点至 51.6%;生产指数环比上行 1.8 个百分点至 51.4%。其余分项中,原材料库存也有小幅上升、较前月上行 0.2 个百分点至 47.7%;从业人员指数回升 0.6 个百分点至 48.6%。

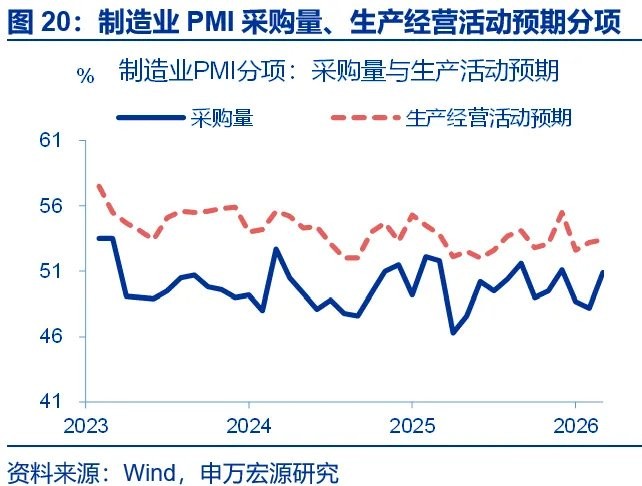

制造业产需走强,采购量指数上行。3 月,新出口订单、进口指数均有较大涨幅,环比分别上行 4.1、4.2 个百分点至 49.1%、49.8%。需求改善下,企业采购意愿也有回升,采购量指数环比上行 2.7 个百分点至 50.9%。

非制造业:非制造业 PMI 回升,建筑业、服务业景气均有改善。3月,非制造业 PMI 小幅回升 0.6 个百分点至 50.1%。其中建筑业、服务业 PMI 均有回升,分别较前月上行 1.1、0.5 个百分点至 49.3%、50.2%。

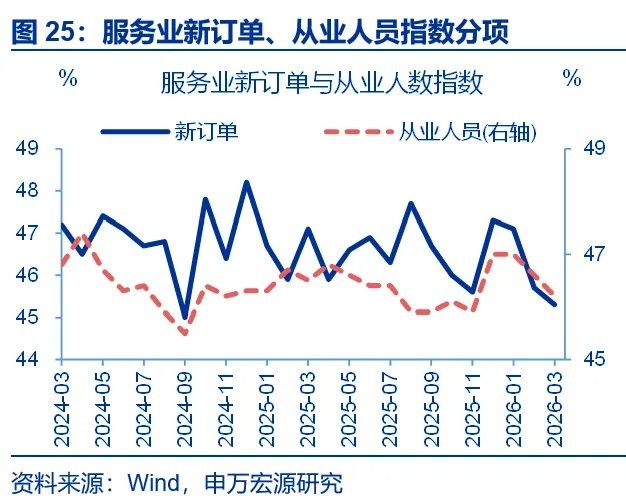

服务业中,新订单指数有所回落。3 月,服务业主要分项中,新订单指数较前月下行 0.4 个百分点至 45.3%,从业人员指数环比下降 0.4 个百分点至 46.2%。相比之下,价格指数有所上行,投入品价格指数较前月回升 1.0 个百分点至 52.2%,销售价格指数回升 1.0 个百分点至 50.0%。

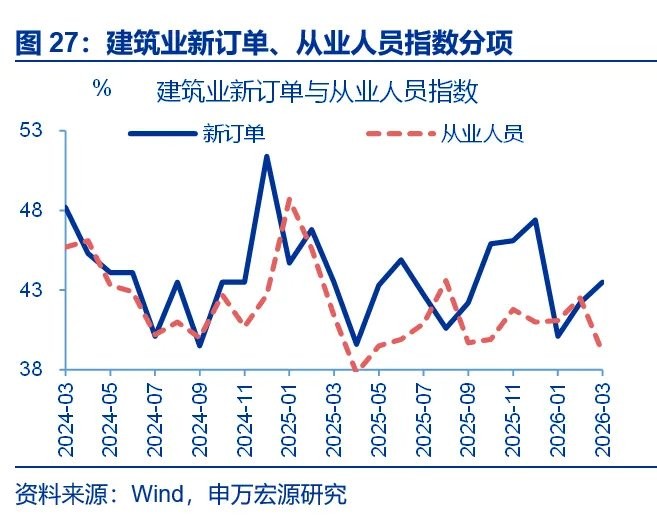

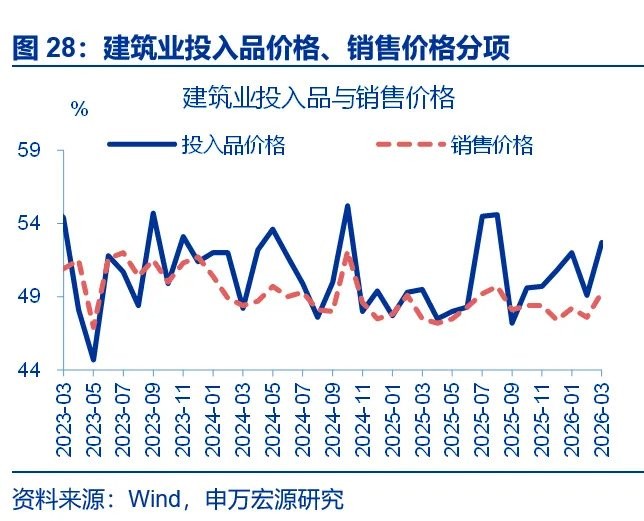

建筑业中,新订单指数环比回升。3 月,建筑业分项中,新订单指数边际上行 1.3 个百分点至 43.5%。从业人员指数回落幅度较大,边际下行 3.4 个百分点至 39.1%。此外,价格指数也均有明显改善,投入品价格指数上行 3.6 个百分点至 52.7%,销售品价格指数上升 1.7 个百分点至 49.3%。

建筑业中,新订单指数环比回升。3 月,建筑业分项中,新订单指数边际上行 1.3 个百分点至 43.5%。从业人员指数回落幅度较大,边际下行 3.4 个百分点至 39.1%。此外,价格指数也均有明显改善,投入品价格指数上行 3.6 个百分点至 52.7%,销售品价格指数上升 1.7 个百分点至 49.3%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。