NCI Annual Report Released: Revenue Exceeds 157 Billion Yuan, Returns on Billion-Yuan Private Equity Stake Exposed

在当下利率中枢持续下行、保险资金再配置压力加大的背景下,这份财报更像是一扇观察窗口。

3 月 27 日晚间,寿险巨头新华保险披露年报。

2025 年,新华保险实现营业收入约 1578 亿元,同比增长 19%。归属于母公司股东的股东权益突破千亿元,达 1115 亿元,同比增长 15.9%。

但在当下利率中枢持续下行、保险资金再配置压力加大的背景下,这份财报更像是一扇观察窗口。

一方面,是负债端结构的再定价与重构;另一方面,是万亿级保险资金在权益市场中的重新定位与加速入场。

资事堂通读发现,真正值得关注的并不止于利润与规模本身,而是隐藏在投资与负债两端 “缝隙处” 的细微变化。这些变化,正在悄然勾勒出险资新一轮配置周期的轮廓。

加仓股票!加仓基金!

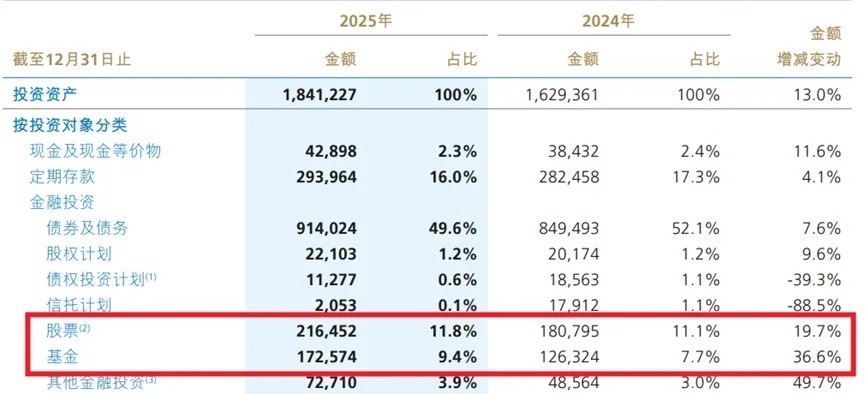

截至 2025 年底,新华保险的投资资产规模超 1.84 万亿元,较上年末增加 13.0%。

年报还披露:2025 年全年总投资收益约 1043 亿元,同比增加 30.9%;总投资收益率达到 6.6%。

如上图所示,新华保险在股票资产和基金资产的同比增配幅度分别为 19.70% 和 36.6%,增量分别为 356.57 亿元和 462.5 亿元。

这一增配节奏显示,新华保险在 2025 年明显加大对权益类资产的配置力度,增量资金正持续向股票及公募基金集中。

对于资产配置策略,新华保险在年报透露如下信息:

固定收益方面:积极把握阶段性配置机会,适度拉长资产久期,缩窄资产负债久期缺口,充实固收资产底仓;择机配置业绩稳定的固收增强类产品,适度提高收益弹性。

权益投资方面:公司始终坚持理性投资、价值投资、长期投资理念,积极布局权益底仓资产配置,稳定并增厚投资收益。

财报 “缝隙处” 的关键信息

新华保险可谓大型险企中,权益投资颇为 “大胆” 的机构,2024 年 2 月其与中国人寿 “强强联合”,成立了国丰兴华私募平台,打响了险资长期入市的 “第一枪”。

国丰兴华的出资方是中国人寿和新华保险旗下的资产管理公司,由上述两家公司以 50%:50% 的持股比例共同运作。

这家专注于投资二级市场的私募平台,发行了鸿鹄系列基金(下文简称 “鸿鹄基金”),除了上述两家险资巨无霸作为出资人,之后部分中小险企纷纷以投资人身份持有份额,逐渐成为中国保险资金的 “吸铁石”。

数日前,中国人寿披露的 2025 年报中,“低调” 地披露鸿鹄基金的规模在 2025 年末已超过千亿元大关。

这可谓首次 “官宣” 最新规模,鸿鹄基金正式成为中国千亿私募的一员,与高毅资产、景林资产等老牌私募坐稳千亿阵营。

相较于中国人寿的 “低调”,新华保险作为另一位核心出资人,在这份公司财报中将鸿鹄基金的更多运作信息 “曝光”。

在 “单独重大的合营企业财务信息” 章节中,新华保险披露了鸿鹄志远(即鸿鹄基金第一期)的资产总额。

如上图所示:2024 年末鸿鹄志远的资产规模为 533.76 亿元,2025 年末资产规模增至 589.06 亿元。

从上述规模变化测算,鸿鹄志远在 2025 年的年度投资收益率约为 8.96%,在当年的权益市场环境下,这一表现已处于相对稳健水平。

虽然鸿鹄基金旗下仍有其他系列产品在运作,但仅第一期基金完整经历了 2025 年全年权益市场,其余产品多在过去一年内陆续完成募资与建仓,尚未形成完整年度表现。

接近满仓

资事堂注意到,鸿鹄志远在 2025 年的股票仓位已接近满仓水平,整体运作呈现出典型的股票多头策略特征。

如上图所示,鸿鹄志远在 2025 年末的资产规模为 589.06 亿元,权益总额为 574.4 亿元,这意味着股票仓位高达 97%。

这意味着鸿鹄基金的组合收益与权益市场走势高度绑定,资产配置几乎完全押注股票方向,债券及现金等低波动资产占比极低。在这种结构下,组合净值的波动弹性将显著放大,其业绩表现也将更直接反映管理人的选股能力与市场判断。

分红险成为支柱

新华保险的长期险首年保费在 2025 年实现明显增长。

全年首年保费收入约 578 亿元,同比增长 48.9%。其中,长期险首年期交保费 372 亿元,同比增长 36.7%,期交业务占首年保费的比例提升至 64.4%,结构持续向长期化倾斜。

在利率持续下行、传统刚性收益型产品空间收窄的背景下,分红险实际上成为寿险公司重新定价负债端的核心抓手。

其本质是将一部分收益不确定性重新分配给客户,从而为险企腾挪出负债成本空间,同时保留销售端的吸引力。谁能把分红险做起来,谁就更有能力在新一轮负债竞争中稳住规模、控制成本,这已经不是产品选择问题,而是经营能力的分水岭。

年报显示:2025 年新华保险续期保费约 1342 亿元,与首年业务形成协同,带动整体保费收入保持稳定增长。同时,分红险转型取得阶段性进展,在期交业务中的占比逐季提升,并在四季度达到 77%。