Achieves Annual Profitability for the First Time! BeiGene Reports 2025 Net Profit of $287 Million, Revenue Surges 40% to $5.34 Billion | Earnings Watch

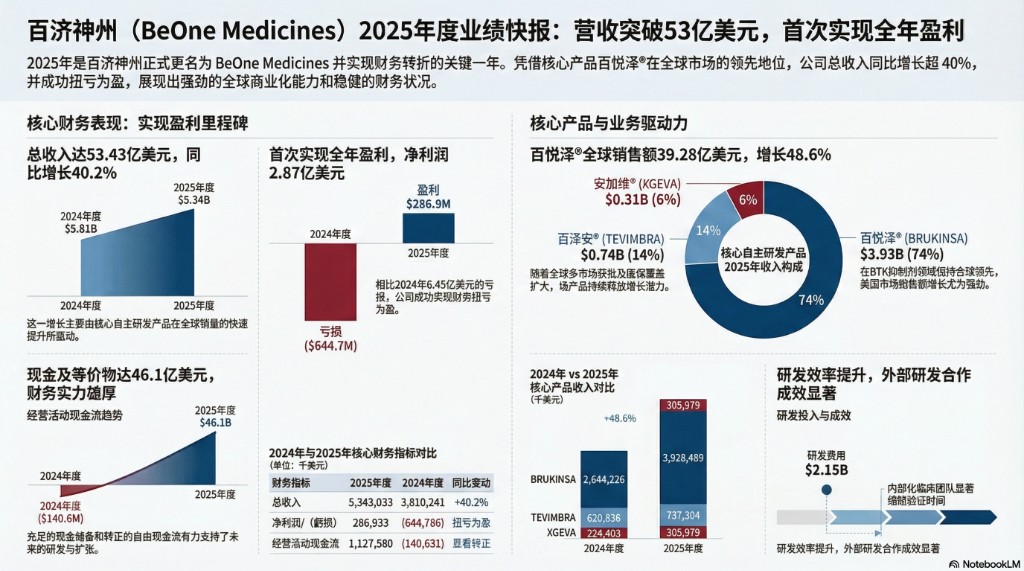

百济神州 2025 全年总收入同比增长 40.2%,其中产品收入净额为 52.82 亿美元,同比增长 39.8%。核心产品百悦泽全球销售额达 39.28 亿美元,同比增长 48.6%,在 BTK 抑制剂同类药物中稳居全球收入领先地位;百泽安销售额为 7.37 亿美元,同比增长 18.8%。

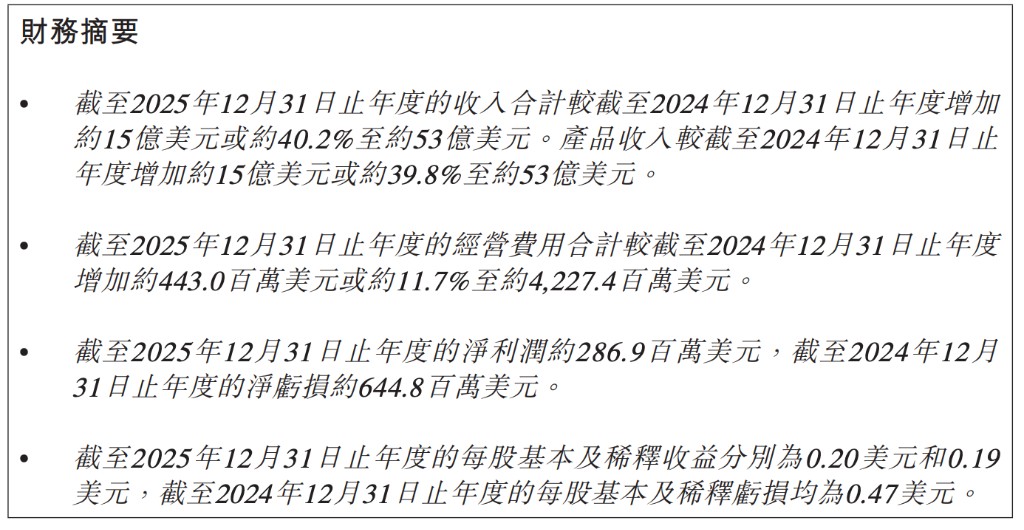

百济神州 2025 年迎来业绩里程碑,全年实现净利润 2.87 亿美元,较上年同期净亏损 6.45 亿美元成功扭亏为盈。这是公司自成立以来首次录得年度盈利,标志着其商业模式进入可持续增长阶段。

公司全年总收入达 53.43 亿美元,同比增长 40.2%。其中产品收入净额为 52.82 亿美元,同比增长 39.8%。核心产品百悦泽全球销售额达 39.28 亿美元,同比增长 48.6%,在 BTK 抑制剂同类药物中稳居全球收入领先地位;百泽安销售额为 7.37 亿美元,同比增长 18.8%。

盈利能力提升的同时,公司现金流状况显著改善。截至 2025 年末,现金及现金等价物达 45.48 亿美元,同比增长 73.1%。全年经营活动产生的现金流量净额为 11.28 亿美元,而上年同期为净流出 1.41 亿美元。公司表示,自 2024 年第三季度以来已保持经营活动正现金流。

百悦泽驱动全球收入增长,欧美市场贡献突出

2025 年公司产品收入净额达 52.8 亿美元,同比增长 39.8%。分产品来看:

-

百悦泽实现收入 39.3 亿美元,同比增长 48.6%,占产品总收入约 74%;

-

百泽安(替雷利珠单抗)收入 7.37 亿美元,同比增长 18.8%;

-

安进合作产品安加维(地诺单抗)收入 3.06 亿美元,同比增长 36.4%;

-

倍利妥(博纳吐单抗)收入 1.04 亿美元,同比增长 40.2%;

-

普贝希(贝伐珠单抗生物类似药,授权自百奥泰)收入 4,740 万美元,同比下滑 11.4%。

可以看出,百悦泽的强劲表现是公司业绩反转的核心驱动力。2025 年,该产品在美国市场销售额达 28 亿美元,同比增长 45.1%,主要得益于所有适应症需求的稳健增长及净定价的适度提升。欧洲市场销售额为 5.96 亿美元,同比增长 66.2%,在德国、意大利、西班牙、法国和英国等主要市场的份额持续扩大。中国市场销售额为 3.44 亿美元,同比增长 33.3%。

其他收入达 6097 万美元,同比增长 98.6%,主要来自安进合作协议下 IMDELLTRA(塔拉妥单抗)的特许权使用费收入(4073 万美元)及诺华广阔市场收入。安进特许权使用费收入的大幅跃升,印证了该管线的商业价值,也为公司 2025 年 8 月与 Royalty Pharma 达成的特许权使用费出售交易提供了有力背书。

毛利率改善:结构优化与制造效率双轮驱动

2025 年全年毛利达 46.7 亿美元,毛利率为 87.3%,较 2024 年的 84.3% 提升 3 个百分点。销售成本增幅仅为 12.5%,远低于 40.2% 的收入增速,经营杠杆效应显著。

管理层将毛利率提升归因于三点:一是高毛利的百悅泽®收入占比持续提高;二是百悅泽®与百泽安®制造成本持续优化;三是美国新泽西州霍普韦尔(Hopewell)生产基地逐步投产,2025 年共有 4.69 亿美元资产转入使用状态,摊销压力有所缓解。值得注意的是,与产能调整相关的一次性成本达 3,390 万美元,对毛利率形成轻微拖累。

费用结构优化,规模效应显现

2025 年,公司研发费用为 21.46 亿美元,同比增长 9.9%;销售及管理费用为 20.81 亿美元,同比增长 13.7%。两项费用合计占产品收入的比例为 78.6%,较上年同期的 90.2% 显著下降,显示经营杠杆效应逐步显现。

研发费用的增长主要来自临床开发项目外部成本的增加,以及安进合作共同开发费用的提升。公司表示,其全球研发团队持续扩张,临床及临床前候选药物数量增加,同时持续投入研发活动的内部化。

销售及管理费用的增长则主要源于对美国和欧洲市场商业扩张的持续投资。截至 2025 年末,公司全球员工总数近 12000 人,较上年末增加约 1000 人。

财务状况稳健,资本结构持续优化

在资产负债表端,公司截至 2025 年末总资产为 81.89 亿美元,股东权益为 43.61 亿美元。负债方面,总负债为 38.27 亿美元,其中短期借款大幅下降至 5,729 万美元,而上年末为 8.52 亿美元。

2025 年 11 月,公司与汇丰银行等金融机构签订授信协议,获得总额约 7.68 亿美元的定期贷款,用于完成短期营运资金借款的再融资。同时,公司于 8 月与 Royalty Pharma 达成特许权使用费出售协议,获得 8.85 亿美元不可退还预付款,进一步充实了现金储备。

管线进展:血液瘤与实体瘤双线推进

在商业化产品持续放量的同时,公司管线进展同样值得关注。

索托克拉(新一代 BCL2 抑制剂)于 2026 年 1 月首次获批用于治疗复发或难治性套细胞淋巴瘤(R/R MCL)及慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(R/R CLL/SLL)。美国 FDA 已受理其新药上市申请并授予优先审评资格,有望成为继百悅泽之后血液瘤领域的又一重磅产品。

百赫安(泽尼达妥单抗,HER2 靶向双抗)的 3 期 HERIZON-GEA-01 研究达到积极终点,公司将以此为基础提交 HER2 阳性胃食管腺癌一线治疗的上市申请,标志着实体瘤布局进入收获期。

BTK-CDAC 方面,百济神州是全球唯一一家在慢性淋巴细胞白血病三大关键靶点(BTK 抑制剂、BCL2 抑制剂、BTK 降解剂)上同时拥有潜在同类最佳候选药物的公司。公司 CDAC 平台目前已有超过 20 个项目处于发现至临床开发阶段。