What Conditions Are Needed for the Fed to Raise Interest Rates?

With rate cut expectations almost fully priced out by the market, investors are turning their attention to another possibility: could the Federal Reserve restart interest rate hikes? Economists at Bank of America suggest the threshold is extremely high, but not impossible. The triple conditions for a Fed rate hike are: unemployment rate below 4.5%, core PCE exceeding 3.2%, and Powell remaining as chairman. All three conditions are indispensable. The most likely scenario for them to occur simultaneously is a mild Iran shock with oil prices hovering between $80 and $100. The earliest possible rate hike would be in June

As rate cut expectations have been almost fully priced out by the market, investors are beginning to shift their focus in another direction – is it possible for the Federal Reserve to restart interest rate hikes? Economists at Bank of America have provided an answer: the threshold is extremely high, but not impossible.

In a research report released on March 20, Bank of America Merrill Lynch U.S. economist Aditya Bhave pointed out that the Federal Reserve would need at least three conditions to be met simultaneously for a rate hike: a stable labor market (unemployment rate below 4.5%), further increases in core inflation (core PCE exceeding 3.2%), and Powell remaining as chairman.

The report suggests that the aforementioned conditions are most likely to be met simultaneously in a scenario of a sustained but mild oil shock, corresponding to an average WTI crude oil price in the range of $80 to $100.

In terms of market pricing, the situation has undergone a dramatic shift this month. Less than three weeks ago, the market was pricing in approximately 60 basis points of rate cuts for the year; now, rate cut expectations are nearly zero, and investors' risk assessments for rate hikes versus cuts are becoming more balanced. Bank of America's report indicates that supply shocks themselves can create a bifurcated risk for monetary policy, with the direction of policy depending on whether policymakers are more concerned about inflation or employment.

The Labor Market is the Primary Prerequisite

Bank of America's report identifies labor market stability as the primary condition for the Federal Reserve to consider a rate hike. Citing the precedent of 2022, the report notes that the Fed was able to aggressively raise rates during a technical recession because the unemployment rate was below 4% and trending downward, with average monthly non-farm payroll growth approaching 400,000.

The report posits that for a rate hike restart in the current cycle, the unemployment rate must remain below 4.5%. If the situation approaches the critical threshold, then moderate wage growth, stable initial jobless claims, and a stabilization or rebound in the job openings rate would collectively serve as supporting arguments for a rate hike.

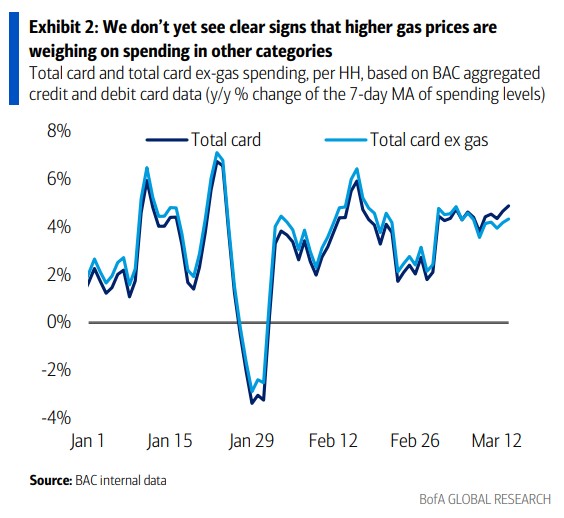

Although the Federal Reserve has clearly stated that its policy objective is anchored to employment rather than GDP, resilient consumer demand will provide greater room for rate hikes. Bank of America's internal aggregation of credit and debit card data shows that consumer spending, excluding oil and gas, continues to grow strongly, indicating that consumers' wallets have not been significantly strained by rising oil prices.

Core Inflation Must Break Key Thresholds

Even if the labor market stabilizes, the Federal Reserve needs to see the oil shock substantively transmitted to core inflation, rather than remaining confined to energy prices. The report indicates that this transmission could occur through two channels: first, rising energy prices push up input costs for core goods and services – the Fed estimates that a 10% increase in WTI would contribute approximately 7 basis points to core inflation over a period; second, the shock evolves into a broader supply chain disruption similar to 2021-2022, a risk that is currently rising due to simultaneous increases in shipping costs and prices of commodities such as natural gas, fertilizers, and aluminum.

The report states that core PCE inflation is currently at an unsettlingly high level, with both Bank of America and the Federal Reserve expecting the February year-over-year reading to reach 3.0%. If core PCE monthly increases reach 0.24% or higher for three consecutive months, pushing the year-over-year figure to 3.2% or higher, it could trigger a policy shift. However, the report also cautions that if the inflation increase is significantly driven by tariffs, the Fed might choose to tolerate it temporarily, as tariff effects are expected to fade by mid-year; in contrast, persistently rising core services inflation would be more alarming to policymakers.

Regarding inflation expectations, long-term inflation expectations currently remain quite stable, contrasting with a slight uptick observed after the "Liberation Day" last year. However, the report notes that even if long-term expectations remain stable, as long as spot inflation increases significantly, the Federal Reserve may still invoke the logic of 2022 and initiate a rate hike to prevent expectations from de-anchoring.

Chairman's Appointment Influences Policy Threshold

The report lists whether Powell remains at the helm of the Federal Reserve as the third necessary condition for a rate hike, arguing that this factor's influence on the policy threshold cannot be ignored.

Bank of America characterizes Powell as a moderate dove, tending to prioritize protecting the labor market when inflation and employment risks are roughly balanced. In contrast, Fed nominee Warsh is expected to adopt a more dovish stance, meaning that under his leadership, the threshold for a rate hike would be significantly higher.

The report acknowledges that Warsh's stance is difficult to categorize simply – he exhibited strong hawkish tendencies during his tenure as a Fed Governor and throughout the 2021-2022 inflation cycle, but his recent public statements have emphasized the need for urgent rate cuts, making it difficult for the market to discern his policy orientation after taking office.

On the timeline, Bank of America previously expected Warsh to be confirmed before the June meeting, but this timeline is currently at risk of delay. Senator Tillis has explicitly stated that he will not release Warsh's nomination in the Senate Banking Committee until the Powell matter is resolved, and he happens to be a key vote on that committee. Powell himself confirmed at the March press conference that if a new chairman has not taken office by the time of the June meeting, he will preside over it. Bank of America believes that June is the earliest possible meeting at which the Federal Reserve might initiate a rate hike, and whether Powell is still in his position at that time will directly affect this possibility.