The past week has been a reckoning, as global markets begin to face the reality that "the Iran war will not end soon."

The global bond market has encountered a "bloodbath," with gold recording its largest weekly decline since 1983. U.S. stocks have fallen for the fourth consecutive week, marking the longest losing streak in a year. Every corner of the market is finally beginning to face reality: this conflict will not only be a protracted war with an uncertain outcome but has also evolved into the worst-case scenario. Wall Street is accelerating defensive adjustments, reducing stocks and increasing cash to cope with the ongoing crisis

Since the outbreak of the Iran war nearly three weeks ago, the market has held a comforting bet: that energy supply disruptions would be temporary, the Strait of Hormuz would reopen, and the Federal Reserve's rate-cutting cycle would resume as scheduled. Over the past week, this bet has completely collapsed.

This week, the global bond market experienced a "bloodbath," gold recorded its largest weekly decline since 1983, and U.S. stocks fell for the fourth consecutive week, marking the longest decline in a year. Meanwhile, the market briefly raised the probability of the Federal Reserve's next move being an interest rate hike rather than a cut to 50%.

Mark Malek, Chief Investment Officer of Siebert Financial, characterized this week as a "moment of reckoning"—the market has finally begun to face reality from all corners: this conflict will not only be a protracted war with an uncertain outcome but has also evolved into the worst-case scenario—a direct strike on the entire energy infrastructure of the region.

At the same time, cross-market pressures are accumulating at the fastest pace since last year's tariff shocks. According to Bank of America indices, stock and credit trades based on rate cut expectations are collapsing in sync, and emerging markets are also under pressure. Analysts point out that the Iran war is no longer a one-time price shock but a persistent threat that investors, central bank officials, and business leaders are forced to confront.

Bond Market "Bloodbath" and Gold Collapse: A Fundamental Shift in Market Pricing Logic

Over the past week, the global bond market has been severely impacted, becoming the most direct reflection of the current market turmoil.

The yield on the 10-year U.S. Treasury bond surged by 13.4 basis points in a single day, rising over 10 basis points for the week; the 5-year yield broke 4% for the first time since July, and the yield curve has flattened sharply.

The European bond market was similarly not spared: The yield on the 10-year UK government bond rose by a cumulative 17.7 basis points this week, reaching 5% for the first time since 2008; the yield on the 10-year German government bond hit a new high since 2011 at 3.043%; the yield on the 10-year Italian government bond rose by over 16 basis points this week. The 2-year German bond yield surged by 23 basis points this week.

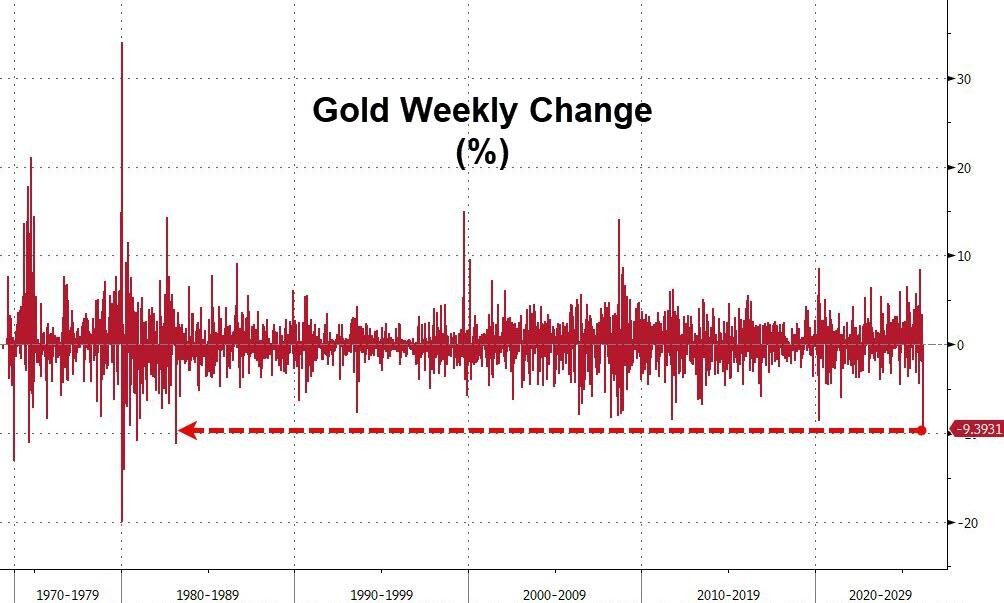

The collapse of gold is particularly striking. Spot gold fell by over 10% this week, and COMEX gold futures saw a weekly decline of over 11%, marking the largest weekly drop since March 1983.

According to an article from Wall Street Journal, the trigger for the sharp decline in gold at that time was also an oil crisis—Middle Eastern oil-producing countries were forced to sell gold reserves for cash due to shrinking revenues from falling oil prices This historical background has triggered the market's association with "repeating past mistakes."

Analysts attribute part of the recent decline in gold prices to the emergence of dollar financing pressures. Cross-currency basis swaps have significantly widened this week, indicating signs of dollar liquidity tightening in the market; gold has also re-established a negative correlation with real interest rates— as real interest rates rise rapidly, gold is under downward pressure.

In the precious metals market, silver has seen a deeper decline this week, with COMEX silver futures down over 16%; industrial metals such as copper, aluminum, and tin have also fallen across the board, with London copper dropping more than 6.6% this week, falling below the $11,000 mark.

ETFs tracking the S&P 500, long-term U.S. Treasuries, and gold recorded their worst combined weekly performance since the outbreak of the war.

Priya Misra, a portfolio manager at JPMorgan Asset Management, expressed a more severe outlook:

"Risk premiums should be higher—this is the largest energy shock in history, and there are no simple fiscal, monetary, or energy policy responses; the risk of recession should rise sharply. The performance of stocks and credit spreads has been too resilient under the expectation that businesses and households can absorb the energy shock."

The Federal Reserve is caught in a dilemma, with monetary policy expectations suddenly reversing

At the core of this reckoning is the sharp repricing of market expectations regarding the Federal Reserve's policy path.

The Federal Reserve kept interest rates unchanged on Wednesday, with Chairman Powell clearly stating that the oil price shock has made the inflation outlook too uncertain to provide a timeline for easing.

On Friday, Fed Governor Waller expressed caution about how high oil prices affect inflation but also noted that if the job market weakens, rate cuts may still be necessary. He also acknowledged that the conflict has shown signs of becoming more prolonged, and the risk of persistently high oil prices is rising.

The market's reaction has been more aggressive. According to an article from Wall Street Journal, current pricing indicates a 50% probability of the Federal Reserve raising interest rates within 2026—bond traders, who previously focused on betting on rate cuts, are being forced to re-strategize, and market sentiment has rapidly shifted in a short period.

Gennadiy Goldberg from TD Securities holds a reserved opinion on this:

"We do not agree with the market's rate hike judgment; the surge in oil prices should lead the Federal Reserve to delay rate cuts under stagflation pressures, but if the increase in oil prices is large enough, it could cause a financial condition shock, forcing the Federal Reserve to respond with rate cuts."

Bloomberg macro strategist Michael Ball warned that the Iranian conflict has triggered a sudden repricing of monetary policy expectations, tightening financial conditions and putting the S&P 500 index at risk of evolving from a controllable correction to a full-blown correction The European Central Bank is in a more difficult situation: Energy-driven inflation has blocked the space for interest rate cuts, while the deteriorating growth outlook urgently requires easing policies—caught in a dilemma, the European Central Bank is also at an impasse.

Wall Street Begins to Reprice "Prolonged Conflict"

The real turning point in the market lies in the fundamental change in investors' expectations regarding the duration of the conflict.

According to an article mentioned by Wall Street Journal, U.S. officials signaled that the White House is sending hundreds of Marines to the Middle East and is evaluating plans to occupy or blockade Iran's Khark Island oil export hub—this island accounts for about 90% of Iran's oil exports. Trump stated earlier this week that he did not want a ceasefire, but later indicated that he is considering a gradual de-escalation of military actions against Iran, and again pressured military allies to join the war or assist in clearing the Strait of Hormuz.

Jose Torres from Interactive Brokers bluntly stated:

"Investors initially thought the Iran war would end quickly, but as the confrontation escalates with no light at the end of the tunnel, Wall Street's pain continues."

Christian Mueller-Glissmann, head of asset allocation research at Goldman Sachs Global Investment Research, stated:

"If this interest rate-energy shock persists or even deepens, the growth pricing of various assets needs to move further towards a pessimistic direction. The market's current pricing of growth risks is insufficient, which partly explains why the decline in U.S. stocks has not been larger."

Garrett Melson, a portfolio strategist at Natixis Investment Managers, stated that the market is "gradually pricing in longer ripple effects every day," and he has recently reduced exposure to small-cap stocks while increasing allocations to large-cap growth and technology stocks.

Defensive adjustments at the institutional level are accelerating.

- Société Générale reduced its global stock recommendation allocation by 5 percentage points amid increased volatility on Thursday, while simultaneously increasing commodity allocations;

- BCA Research advised clients to increase cash holdings and reduce stock allocations;

- Goldman Sachs Global Investment Research recommended defensive positioning, adjusting the three-month tactical allocation to overweight cash, underweight credit, and maintain neutrality in other major asset classes.

Historically, data from over 30 geopolitical shocks since 1939 shows that the U.S. stock market typically bottoms out around the 15th trading day after the shock occurs, with an average decline of just over 4%. Currently, the S&P 500 index has fallen about 5.5% since the outbreak of war, corresponding to the 13th trading day, which is within the historical window where "worst news flow" and "maximum market damage" typically overlap David Laut of Kerux Financial stated:

"The stock market has remained in negative territory this year, and this week it hit a new low for 2026, indicating that the market may not have bottomed out yet and is still digesting the uncertainty surrounding the duration of the Middle East conflict."