Market pricing is shifting from "rapid end of the war" to "spreading uncertainty"

高盛顶级交易员 Tuteja 警告,市场已转向定价” 无限期不确定性”——客户争相做空低质量股票与欧洲资产,美联储鹰派表态雪上加霜。当前美股风险回报趋于对称,但 AI 仓位高居历史峰值,动量多头敞口创五年新高,一旦崩塌或将引爆尾部风险。

地缘冲突持续发酵,华尔街对"快速解决"的乐观预期正在瓦解。

周五,高盛顶级交易员 Shawn Tuteja 在最新客户报告中指出,市场叙事正经历关键转变——从笃信冲突将迅速平息,转向对"不确定性无限期延续"的定价。

Tuteja 表示,过去数周,高盛客户群体的主流叙事始终是地缘冲突将得到"解决",但随着局势拖延,这一信心正在动摇。上周末,市场情绪急剧转向,客户开始大举做空低质量股票组合及欧洲资产,同时押注油价持续走高。与此同时,美联储周三偏鹰派的表态进一步压制风险情绪——客户普遍认为,美联储本有机会安抚市场,却选择聚焦经济强劲面,令空头情绪雪上加霜。

目前标普 500 指数较历史高点回落约 5%,较六个月前基本持平。Tuteja 认为,当前风险回报已较此前更趋对称,但他同时警告,若 AI 板块或动量多头出现下行,市场将面临客户尚未充分对冲的尾部风险。

叙事转变:从 “快速解决” 到 “无解”

Tuteja 指出,在过去数周的客户对话中,“冲突将被解决” 几乎是压倒性共识,尽管客户对于解决路径往往语焉不详。然而,随着局势拖延,这一叙事的可信度正在被侵蚀。

上周末,市场情绪出现明显拐点。客户开始担忧石油供应将在数周内告急,而解决方案可能无法及时到来。这一预期驱动了对低质量股票组合(包括罗素 2000 指数 RTY 及高盛低质量股票篮子 GSXULOWQ)的大规模做空,以及新增欧洲空头头寸。

进入本周,市场走势却令空头同样感到不适——股市在没有明确解决信号的情况下反弹,令已调整仓位的快钱客户两面受困。Tuteja 描述,本周前四个交易日呈现双向流动,情绪明显分化。

目前,客户群体对后市形成两种截然不同的判断:其一,冲突在一至两周内解决;其二,局势陷入僵局,市场将以两种方式消化——杠杆快速出清引发的急跌,或类似 2022 年的持续缓慢下行。后两种悲观情景已通过 VIX 看涨期权、标普 500 尾部看跌期权及 VKO 等衍生品工具得到表达。

面对不确定性,资金正在寻找安全垫。高盛的客户沟通显示,投资者对标普 500 指数 “盲目买入” 的共识点位中值在 6100 至 6200 区间,这意味着距离当前水平仍有 6% 至 7% 的下行空间。

美联储鹰派表态加剧市场脆弱性

周三美联储的表态成为本周额外的压制因素。Tuteja 指出,客户普遍认为美联储本有机会在当前动荡背景下释放安抚信号,但其选择强调经济强劲面,被市场解读为偏鹰派立场,进一步打压了风险情绪。

这一背景下,利率市场的走势尤为值得关注。年初,收益率随周期股相对防御股的走强而上行,反映市场对经济再加速的预期。但近期这一相关性已明显断裂——在周期股大幅跑输防御股的同时,市场反而定价了更高的终端利率、并削减了降息预期。

Tuteja 将这一"债券市场的剧烈波动"发生在非农就业数据偏弱、AI 叙事受到质疑的背景下,视为跨资产定位脆弱性的集中体现。他指出,利率市场的快速切换很可能是仓位驱动的结果,而非基本面的根本性转变。

AI 叙事仍是市场支柱,但构成潜在尾部风险

尽管市场动荡,AI 叙事目前仍保持完好。高盛自营账簿数据显示,AI 相关仓位处于历史最高水平,Mag7 的持仓也接近历史高位——随着市场对增长前景产生疑虑,资金已重新向这些名称集中。

从相对表现看,高盛 AI 多头篮子 GSTMTAIP 相对标普 500 非 AI 指数 SPXXAI 的比值接近历史高点,且历次回调幅度呈现越来越浅的趋势。

然而,Tuteja 将这一高度集中的 AI 仓位同时视为潜在风险点。他指出,若寻找市场全面投降的信号,应重点观察 AI 板块——目前显然尚未到达那一阶段,但这意味着客户对 AI 及动量多头的下行风险准备不足。

高盛自营账簿数据还显示,客户对动量因子的整体敞口处于五年高位。Tuteja 建议,针对尾部风险的最优对冲工具为 GSTMTAIP 和高盛中期动量因子多头篮子 GSX1BFML 的下行期权组合——前者两个月期 80/95% 看跌价差成本约为 2.62%,后者同期限 75/90% 看跌价差成本约为 2.67%。

估值收缩已在进行,风险回报趋于对称

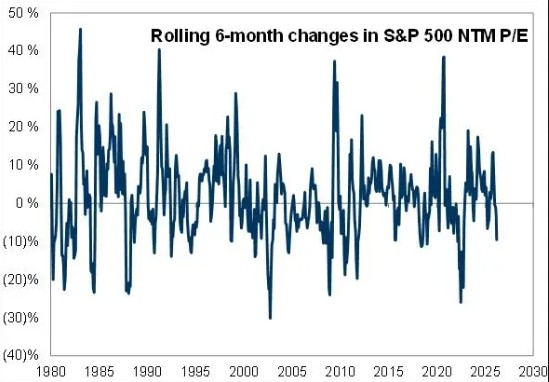

从更宏观的视角看,标普 500 指数自去年 9 月中旬以来基本持平,约六个月内涨幅为零。高盛研究部门维持 2026 年每股盈利预测 309 美元、2027 年 342 美元不变,认为 GDP 增速下调的影响将被 AI 投资支出的上升所抵消。

Tuteja 指出,在盈利预期上调的背景下,指数六个月原地踏步,本质上意味着估值倍数正在收缩。尽管美股年初估值按历史标准仍属偏贵,但过去六个月 NTM 市盈率的压缩幅度,在过去 45 年的历史数据中已属显著。

在此背景下,Tuteja 认为当前风险回报已较此前更趋对称。他表示,当指数位于更高位置时,市场热议的是"停火消息能带来多少涨幅";而在当前水平,上行空间已变得更具实质意义。

他总结称,在净头寸层面,客户对股市小幅下行已有一定对冲,因此不倾向于在当前位置过度看空。但他强调,客户对由 AI 或动量多头下行驱动的跌势准备明显不足,这是当前市场最值得警惕的尾部风险所在。