This oil price shock is different! The U.S. shale oil has completely "laid flat," and the largest supply buffer has disappeared

瑞银警告,本轮油价冲击远比 2011 至 2014 年更具破坏性。页岩油这一昔日” 减震器” 已基本失效——投资弹性大幅萎缩,供给侧扩张无从复制。更棘手的是,当前油价同比涨幅逼近 100%,叠加劳动力市场疲软、家庭流动性收紧、通胀压力高企,多重逆风令美国经济几乎毫无缓冲,净冲击或被严重低估。

当前油价冲击与 2011 至 2014 年那轮高油价周期存在本质差异是,页岩油行业对价格信号的响应能力已大幅弱化,美国经济曾经最重要的供给侧缓冲机制实际上已不复存在。

据追风交易台,瑞银经济学家 Arend Kapteyn 在 3 月 19 日的报告中指出,尽管 2011 至 2014 年间布伦特原油均价约为每桶 110 美元(折合目前价格约 145 美元,较当前现货价格高出约 23%),彼时美国 GDP 增速仍维持在 2% 以上,但关键原因在于蓬勃发展的页岩油产业提供了强力对冲。如今这一缓冲已基本消失,令当前油价上涨对美国经济的净冲击更难以抵消。

报告强调,当前油价冲击的破坏性还体现在价格上涨速度上——若当前油价水平持续,同比涨幅将接近 100%,远超 2011 至 2014 年间不超过 55% 的年度涨幅峰值。与此同时,当前美国劳动力市场更为疲软,家庭流动性更为紧张,通胀压力也更为尖锐,多重不利因素叠加,使得消费者收入侵蚀效应更难被抵消。

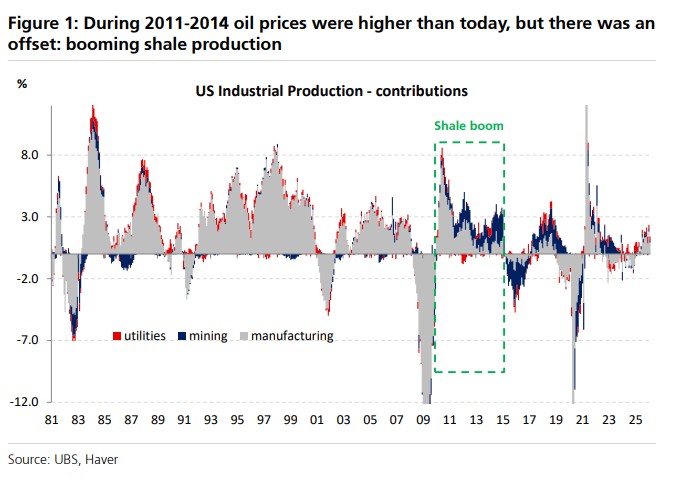

页岩油曾是美国经济的"减震器"

2010 年代初,美国页岩油革命正处于爆发期,其对经济的支撑作用不可忽视。据瑞银报告,2010 年初,美国矿业部门(主要为油气行业)约占工业生产总值的 14%。到 2012 至 2013 年,该部门贡献了美国工业生产总增长的逾一半,部分时期甚至几乎贡献了全部工业产出增量。

正是这一供给侧的强劲扩张,在油价高企的同时为美国经济提供了有力支撑——高油价带来的消费者购买力损失,在一定程度上被页岩油投资热潮所带动的就业、资本开支及工业产出增长所对冲。

页岩油投资弹性已大幅下降

2015 至 2016 年油价崩跌之后,美国矿业产出虽从低基数上有所反弹,但页岩油行业的投资强度与钻井密度始终未能恢复至 2014 年前的水平。瑞银报告指出,石油产量在边际上仍对价格有所响应——途径包括完井数量增加、产能利用率提升以及生产效率改善——但整体投资弹性已显著下降。

换言之,若市场将当前油价视为暂时性现象,美国将难以出现任何类似 2011 至 2014 年那种由页岩油驱动的供给侧扩张响应,也就无从抵消油价上涨对消费者实际收入造成的侵蚀。

多重逆风叠加,当前冲击更难消化

瑞银报告列举了当前宏观环境与上一轮高油价周期的多项关键差异。其一,当前美国劳动力市场较 2011 至 2014 年更为疲弱;其二,家庭部门流动性更为紧张,抵御外部冲击的缓冲空间有限;其三,通胀冲击更为剧烈,油价快速攀升对整体物价的传导效应更强。

上述因素共同意味着,在缺乏页岩油供给侧扩张对冲的背景下,本轮油价上涨对美国经济增长的净拖累效应,可能远超市场简单类比 2011 至 2014 年历史经验所得出的判断。