Why has the non-ferrous metal sector performed poorly as the "golden three silver four" period approaches?

国盛证券认为,中东局势推升油价,压制美联储降息预期,前期支撑板块的宽松货币逻辑收缩。尽管 “金三银四” 旺季临近,电力设备、建筑等领域对铜铝的季节性需求逐步释放,但市场仍在等待新能源、AI 等产业订单落地以验证旺季成色。板块内分化明显:铝受供给端扰动走强;铜锡震荡偏弱;贵金属短期承压,但滞胀逻辑强化中期配置价值。

3 月以来,有色金属市场整体表现偏弱,申万有色金属指数上周单周下跌 3.7%;二级子板块普遍下跌,小金属跌 9.0%,金属新材料跌 4.8%。本轮调整主要受宏观预期摇摆与避险情绪升温共振影响。

国盛证券 3 月 15 日报告指出,地缘局势干扰多头信心,但仍持续看好滞胀周期下的贵金属机遇。当前,中东地缘风险持续发酵,霍尔木兹海峡封锁推升国际油价高位运行,引发市场对通胀回升的担忧,进而压制美联储降息预期。年初市场预期的年内两次降息已明显弱化,前期支撑有色板块的宽松货币环境预期收缩,资金趋于谨慎,部分获利盘从有色板块流出,转向能源化工及美元资产。

从板块表现看,地缘冲突与能源价格上涨对金属价格形成结构性影响。贵金属方面,尽管短期受风险资产负反馈扰动,但滞胀风险上升背景下,其避险与抗通胀属性支撑中期看涨逻辑。

基本金属则呈现分化:铝受中东供应扰动催化,短期偏强震荡;铜、锡等品种仍在等待 “金三银四” 传统旺季的需求验证,新能源、AI 等新兴产业订单落地情况将成为后续关键变量。

对投资者而言,需警惕宏观情绪反复带来的波动风险。若能源价格持续失控,前期涨幅较大的品种可能面临回调。建议关注贵金属在低位布局的机会,同时密切跟踪中东局势演变及美国通胀数据对货币政策预期的牵引。

贵金属:短期承压不改中期看涨,滞胀周期机遇显现

上周贵金属市场遭遇抛售,COMEX 黄金下跌 3.1% 至 5023 美元/盎司,COMEX 白银下跌 4.8% 至 80.71 美元/盎司;SHFE 黄金跌 0.7% 至 1133 元/克,SHFE 白银跌 3.8% 至 20923 元/千克。

价格回调的直接诱因在于,投资者担忧高油价可能引发全球风险资产负反馈,部分多头资金选择阶段性撤离。然而,国盛证券指出,短期扰动并不撼动中期看涨逻辑。

核心矛盾在于滞胀风险正在显性化。上周美国非农就业数据大幅不及预期,而国际油价因霍尔木兹海峡封锁维持高位。“高通胀 + 低增长” 的宏观组合,恰是历史上贵金属最强势的配置背景。

中东局势烈度超出预期,地缘风险的持续性与烈度同步升级,进一步强化贵金属的避险逻辑。

铝:中东冲突直击供应软肋,铝价逆势走强

在基本金属普遍偏弱震荡的格局下,铝价走出独立行情,SHFE 铝上周单周上涨 1.0% 至 24960 元/吨。

本轮铝价强势的核心驱动来自供给端的地缘冲击。中东地区占全球电解铝产能约 9%,随着美以伊冲突全面升级,霍尔木兹海峡航运受阻,直接影响该地区氧化铝进口及铝产品出口。巴林、卡塔尔部分铝冶炼厂已开始降负运行,对全球原铝供应形成实质性扰动。

国内方面,电解铝供应端微幅增加,但下游复工节奏提速,铝板带等加工企业产能利用率回升。尽管当前高价位对部分需求形成抑制,社会库存延续累库趋势但幅度收窄。在海外供给收缩与国内宏观预期向好的双重支撑下,预计短期现货铝价将维持偏强震荡格局。

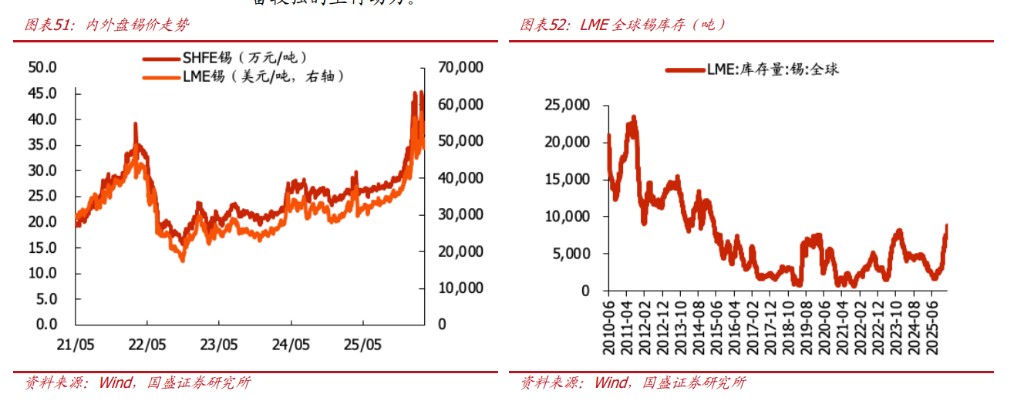

铜与锡:需求韧性仍存,静待 “金三银四” 成色验证

上周铜锡价格双双走弱,SHFE 铜下跌 0.7%,SHFE 锡大跌 5.0%。报告表示,地缘局势升温引发市场对二者与 AI、半导体产业相关需求的担忧。

铜方面,全球交易所库存环比增加 1.8 万吨,关税预期驱动库存持续向美国流入,LME 美国新奥尔良仓库增加 0.9 万吨。但需求端韧性显现,随着复工复产推进,现货市场已由贴水转向升水。下游铜带、铜箔、铜管等加工环节均有提产预期,基本面维持健康。短期地缘扰动不改长期向好逻辑。

锡方面,矿端供应修复预期升温。佤邦矿区抽水取得进展,印尼公布 6.5 万吨全年配额,但实际货源传导仍需时间。需求端受制于价格盘整及库存高位,下游补库意愿较低。当前锡价缺乏单边驱动,多空博弈下维持宽幅震荡。

整体来看,基本金属需求结构分化加剧。新能源汽车、风电、光伏及储能等新兴产业对铜、铝需求形成较强支撑,而传统消费领域则保持谨慎。“金三银四” 传统旺季的成色,将取决于电力设备、储能电池等高景气赛道的实际订单落地情况。

锂价延续去库反弹 钴市静待需求破局

上周电池级碳酸锂价格温和上涨 2.3% 至 15.8 万元/吨。供给端维持小幅放量,碳酸锂产量环比增长 3.1% 至 2.37 万吨,而库存延续去化趋势,环比减少 52 吨至 10.1 万吨。

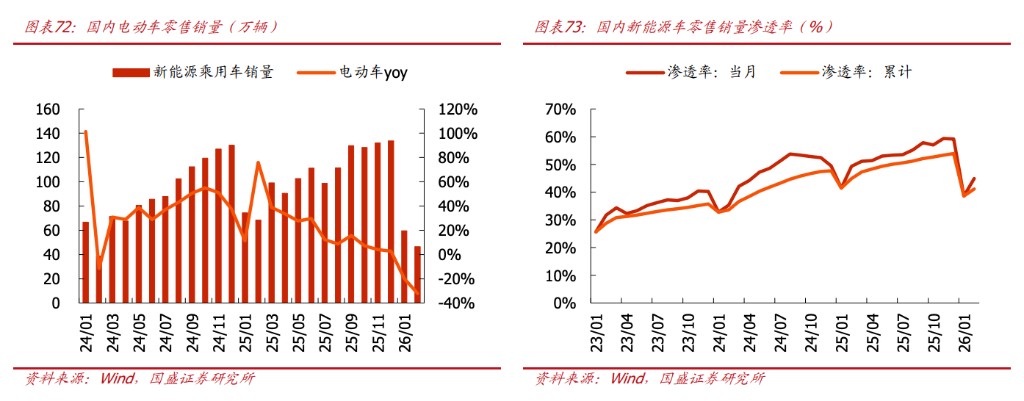

需求层面,3 月动力电池市场稳步回暖,储能领域同步发力。尽管 1-2 月电动车销量同比下滑,但单车带电量的显著提升——2 月同环比分别增长 53% 和 27.5%——有效支撑电池产量维持高增。综合来看,短期锂价或维持震荡格局。

钴市则延续偏弱运行,国内电解钴价格微跌 0.3% 至 42.7 万元/吨。供给端受制于原料成本压力,企业开工受限;需求端观望情绪浓厚,下游采购以消化库存为主。预计短期钴价仍将震荡运行,等待需求实质性放量。