Why did gold drop after the Iran war? JP Morgan: In the early stages of market turmoil, gold is often sold off first, and then may quickly turn to rise

伊朗冲突后金价累计下跌 6%,引发对其避险属性的质疑。摩根大通认为,这并非功能失效,而是市场压力初期因保证金追缴及美元走强导致的 “流动性挤兑” 规律。历史数据显示,此类回调通常在 4 个交易日内收复失地。随着霍尔木兹海峡封锁延长,能源通胀与美联储潜在的政策转向将重塑看涨逻辑,该行维持强力多头判断,预估金价年底有望挑战 6300 美元/盎司。

伊朗冲突爆发两周以来,黄金价格不涨反跌,较开战前累计下跌约 6%,令市场对其避险属性的质疑骤然升温。

据追风交易台消息,摩根大通在 3 月 13 日发布的大宗商品研究报告中对此给出系统性解读:黄金在市场压力骤升初期被"一并抛售",是有据可查的历史规律,而非避险功能失效的信号;历史数据表明,这一初期回调往往构成战术性买入机会,金价通常在随后数个交易日内迅速反弹并收复失地。

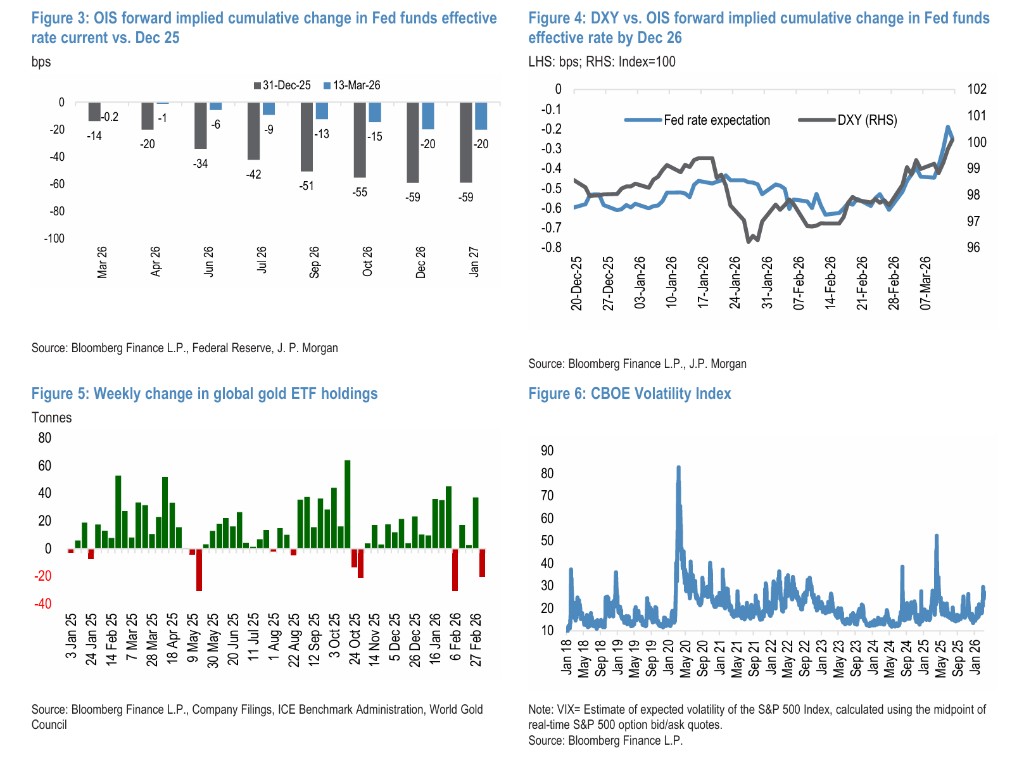

摩根大通指出,本轮黄金抛售由多重因素叠加驱动:能源价格飙升推高通胀预期,促使市场大幅压低对美联储降息的预期,叠加美元急速反弹,形成近期的直接利空背景。然而,该行认为最主要的推手是股市波动加剧引发的广泛去风险化——当 VIX 指数高企并持续攀升时,投资者在保证金追缴、组合再平衡和 VaR 冲击的叠加压力下被迫全面筹措流动性,黄金持仓首当其冲遭到抛售,全球黄金 ETF 持仓上周随之出现明显流出。

短期内,摩根大通警告黄金仍可能面临进一步下行压力,尤其是若股市更剧烈地定价全球经济前景恶化,将触发新一轮去风险浪潮,利率市场继续消化美联储降息预期也可能带来额外拖累。但该行同时强调,能源中断持续时间越长、对通胀和经济增长的冲击越实质性,黄金的宏观背景就越可能"迅速且大幅转向看涨",美联储随之转向宽松将进一步放大这一趋势。

从摩根大通最新价格预测来看,该行维持对黄金的强劲看多判断,预计 2026 年一季度均价为 5100 美元/盎司,二季度升至 5530 美元/盎司,三季度达 5900 美元/盎司,四季度进一步攀升至 6300 美元/盎司。

"全面抛售":黄金不免于市场去风险化浪潮

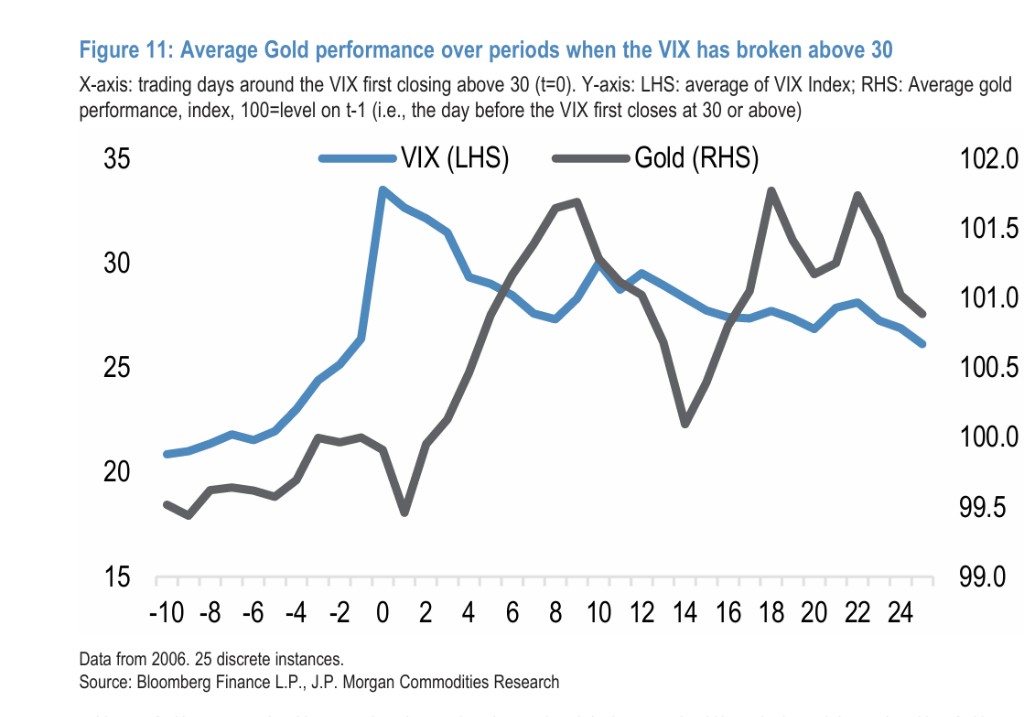

摩根大通的分析显示,黄金在市场压力初期遭到抛售,是一个有历史数据支撑的结构性规律。自 2006 年以来的周度数据表明,当 VIX 指数处于高位(30 及以上)且持续攀升时,黄金的平均周度回报率转为负值——这是所有 VIX 区间中唯一呈现这一特征的状态,同期金价上涨的概率仅为 45%。

这一规律背后的逻辑在于,市场压力骤升时投资者面临保证金追缴、组合再平衡和 VaR 冲击的多重约束,被迫跨资产类别全面压缩风险敞口以提升流动性,黄金作为流动性较高的资产难以幸免。与此同时,VIX 高企时美元往往呈现不对称的走强,也对以美元计价的金价形成额外拖累。

摩根大通同时指出,地缘冲突风险溢价对黄金的提振效应往往十分短暂,更多表现为"买预期、卖事实"的动态,这也解释了为何伊朗冲突爆发后,金价未能维持上行势头。

历史规律:初期抛压短暂,反弹快速且可观

历史数据进一步揭示,去风险引发的金价下行通常持续时间有限,随后的反弹往往迅速且明显。摩根大通梳理了自 2006 年以来 VIX 首次收盘突破 30 的 25 个独立事件后发现:抛售压力在突破后最初两个交易日最为集中,金价平均累计下跌约 0.5%;但从第三个交易日起,金价平均即出现持续且明显的反弹;至第 4 个交易日,金价平均已收复全部失地并超越突破前水平;至第约 10 个交易日,从低点至峰值的平均涨幅超过 2%。

值得注意的是,在上述 25 个事件中,有 22 个事件的 VIX 均在约 10 至 15 个交易日内回落至 30 以下。摩根大通强调,VIX 的运动方向至关重要——在高位且下行的 VIX 环境下,黄金历史上表现最为强劲,与高位且上行时的最弱表现形成鲜明对比,凸显了 VIX 走势方向作为金价短期战术信号的关键意义。

该行同时提示尾部风险:在 2008 年全球金融危机、2011 年及 2020 年新冠疫情期间,VIX 长期维持在高位,金价反弹进程遭到拉长乃至中断,均为这一规律的例外情形,投资者需对此保持警惕。

更长期看涨逻辑:通胀对冲价值与美联储政策转向

摩根大通认为,若霍尔木兹海峡封锁持续延续,从更长时间维度来看,黄金最终将大幅走高,两条相互强化的逻辑支撑这一判断。

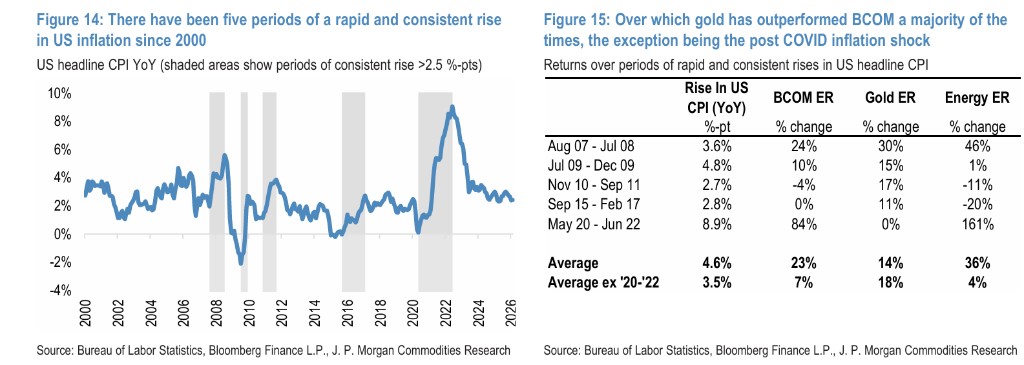

其一是通胀对冲价值。该行梳理了自 2000 年以来美国 CPI 快速持续上涨超过 2.5 个百分点的五个历史时期:除 2020 年至 2022 年疫情后通胀周期外,其余四个时期黄金均录得两位数涨幅,且均跑赢大宗商品综合指数(BCOM)。疫情后通胀系需求正向冲击与供应链受限叠加所致,大宗商品整体涨幅远超黄金,属特殊情形。摩根大通认为,若此次油价冲击演变为滞涨环境,黄金的通胀对冲价值将更加突出。

其二是美联储政策转向预期。摩根大通援引其经济学家的分析指出,目前温和的油价上涨倾向于支持美联储维持利率不变;但若油价持续大幅攀升至每桶 120 美元或更高,经济下行风险将非线性放大,就业市场将承受实质性拖累。尽管届时整体通胀高企,但向核心通胀的传导相对有限,美联储预计将因就业这一双重使命目标而转向宽松。摩根大通强调,一旦美联储降息路径加速开启,将对黄金上行动能形成显著放大效应。