The escalation of the US-Iran conflict leads to a reversal in the US stock market, with the Magnificent Seven entering a correction, the US dollar reaching a new high for the year, and gold and silver experiencing a three-day decline

标普收跌 0.6%,和纳指连跌三周。Meta 跌 3.83%,创 10 月 30 日来最大单日跌幅。10 年期美债收益率扭转日内跌幅、最终上行 1 个基点。美元指数涨 0.6%。比特币一度涨超 5%、触及 7.4 万美元。现货黄金下挫 1.2%、三日连跌。现货白银则下挫逾 4%,日内一度跌破 80 美元关口。WTI 原油涨 3%,逼近 100 美元关口。

受美国对伊打击升级、五角大楼增兵中东等消息接连冲击,布油站稳 100 美元,美股三大指数倒 V 反转。美国疲软经济数据一度提振美债,但最终涨势回落。再通胀的预期支撑下,美元三日连涨重回 100 关口、创年内新高。

(3 月以来,美股、美债、美油走势对比)

(3 月以来,美股、美债、美油走势对比)

华尔街见闻提及,报道称法国和意大利尝试就霍尔木兹安全通行展开外交斡旋,原油一度较日高跌超 5%,但随后遭否认。而美伊冲突烈度持续升级,双方均无停火迹象。原油收复早盘跌幅,布油站稳 100 美元,WTI 原油涨 3%,同样逼近 100 美元关口。

(WTI 原油期货逼近 100 美元关口)

(WTI 原油期货逼近 100 美元关口)

据央视新闻,伊朗持续打击以色列目标,打击范围扩大。在此前一段时间,伊朗导弹攻击目标主要是特拉维夫以及以色列中部地区。而 13 日,导弹攻击范围覆盖了从北到南的多个地点,以色列南部港口城市埃拉特也响起了防空警报。

华尔街见闻提及,美国国防部长赫格塞思声称,周五将发动迄今最猛烈的一轮打击。央视报道,美媒称美军将增兵中东,美国总统特朗普还放话称下周将 “猛烈空袭”。

Vanda Research 数据显示,过去一周散户净买入主要石油 ETF 的规模刷新历史纪录,昨日散户净买入石油 ETF 的金额达 2.11 亿美元,超越 2020 年 5 月的前高。其中 USO(石油 ETF)买入规模创有史以来第三大单日纪录。

(昨日石油 ETF 买入规模超越 2020 年 5 月的前高)

(昨日石油 ETF 买入规模超越 2020 年 5 月的前高)

值得关注的是,市场对油价走势的判断信心极为低迷。据彭博报道,Capital Economics 指出,交易员们对油价的预测信心,已经比年初时缩水了一半以上。

(市场对最可能结果的置信概率从 5% 降至约 2%)

(市场对最可能结果的置信概率从 5% 降至约 2%)

油价飙升仍持续打压美股。周五美股标普抹去早盘近 1% 的涨幅、最终收跌 0.6%,当周累跌约 1.6%。标普 500、纳指连跌三周。美股三大指数均在其 200 日均线附近徘徊。

(美股指数均在其 200 日均线附近徘徊)

(美股指数均在其 200 日均线附近徘徊)

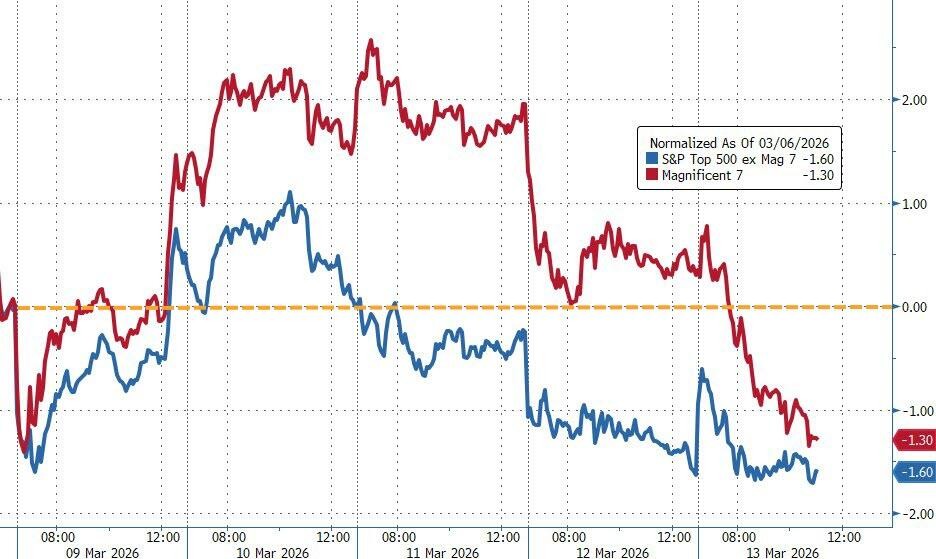

科技七巨头本周大部分时间扮演相对避险角色,但周四和周五出现明显补跌、指数陷入技术性回调。Meta 日内收跌 3.83%,创 10 月 30 日以来最大单日跌幅,微软、特斯拉、亚马逊今年已跌超 10%。

(科技七巨头指数与标普剩余 493 只成分股本周走势图)

(科技七巨头指数与标普剩余 493 只成分股本周走势图)

信用市场的压力较股票市场更为显著。本周投资级信用利差与股票风险出现急剧背离,信用市场的裂缝正逐步向更广泛的金融领域蔓延。

(本周投资级信用利差与股票风险出现背离)

(本周投资级信用利差与股票风险出现背离)

另类信贷及商业发展公司(BDC)同样承压,开始拖累整体金融板块表现。

(BDC 拖累整体金融板块表现)

(BDC 拖累整体金融板块表现)

据华尔街见闻,疲软的 GDP和停滞的 PCE 数据,表明在战争爆发前,美国经济增长势头有所减弱。同时近期信用利差与债券波动率显著扩大,但美股并未出现大跌,抵抗力似乎相对超预期。

据彭博报道,对此现象目前市场存在三种主要解读:

- 股市主流观点认为油价冲击是暂时的,通胀数据短期走高后,政策降息空间仍将保留。

- 信用管道尚未发生 “堵塞”,发行窗口仍然开放。周二美国投资级债券市场单日发行规模创历史纪录,达约 660 亿美元,显示发行人正竞相在情绪进一步恶化前锁定融资窗口。

- 私人信贷领域的压力在股票投资者眼中目前仍属于局部微观故事,尚未触发对公开市场和银行信贷的系统性传导。

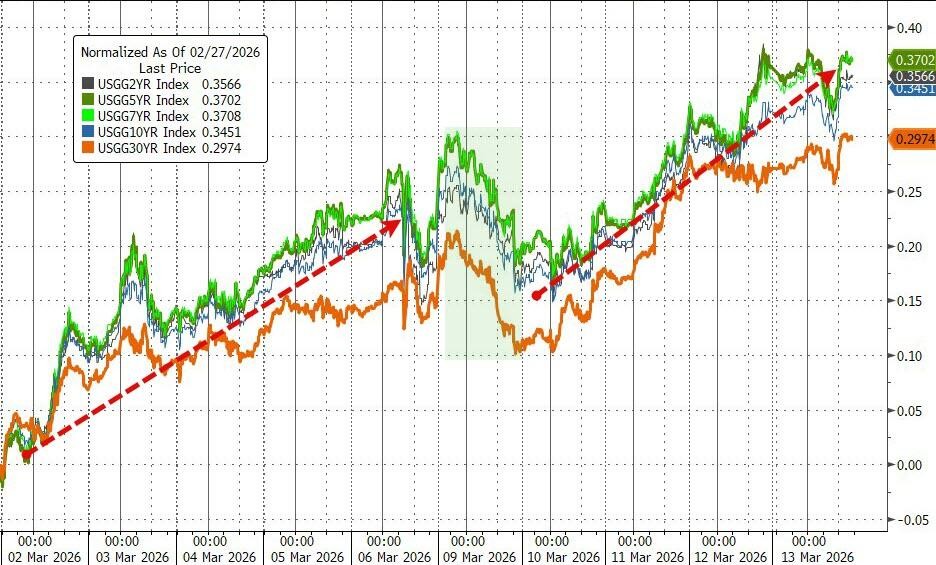

美国经济数据公布后,美债收益率短线跳水,但随后 10 年期收益率扭转日内跌幅、最终上行 1 个基点,2 年期则仍下行 2.8 基点。自冲突爆发以来,美债曲线整体上移幅度已达 30 至 37 个基点,长端利率相对小幅跑赢。

(3 月以来美债收益率持续上行)

(3 月以来美债收益率持续上行)

美元本周持续走强,ICE 美元指数日内涨 0.6%,突破 100 大关、创去年 11 月以来的最高水平。彭博美元现货指数则创 2026 年收盘新高。

(彭博美元指数三连涨)

(彭博美元指数三连涨)

据 LPL Financial 的 Jeffrey Roach 表示,冲突持续将使通胀压力在水面下持续积聚,预计美联储在下周政策会议上将强调双重使命两端的不确定性,且将在经济预测摘要(SEP)中作出重要修订。

自美伊冲突以来,比特币相对于黄金的涨幅非常显著。市场分析人士认为这或许意味着一次"范式转变"正在发生,在本轮地缘政治冲击中,部分此前流向黄金的避险资金开始转向比特币。

比特币日内冲高回落,一度涨超 5%、触及 7.4 万美元。以太坊较昨日尾盘上涨 2.4%。

(自美伊冲突以来,比特币相对于黄金的涨幅非常显著)

(自美伊冲突以来,比特币相对于黄金的涨幅非常显著)

现货黄金日内则下挫 1.2%、三日连跌。现货白银则下挫逾 4%,日内一度跌破 80 美元关口。

(黄金价格本周下挫)

(黄金价格本周下挫)

周五美股三大指数倒 V 反转,标普抹去早盘近 1% 的涨幅、最终收跌 0.6%,当周累跌约 1.6%。美国科技股七巨头指数陷入回调区间,Meta 逾四个月最大单日跌幅,微软、特斯拉、亚马逊今年已跌超 10%。

美股基准股指:

标普 500 指数收跌 40.43 点,跌幅 0.61%,报 6632.19 点。

道琼斯工业平均指数收跌 119.38 点,跌幅 0.26%,报 46558.47 点。

纳指收跌 206.62 点,跌幅 0.93%,报 22105.359 点。纳斯达克 100 指数收跌 152.849 点,跌幅 0.62%,报 24380.734 点。

罗素 2000 指数收跌 0.36%,报 2480.05 点。

恐慌指数 VIX 收跌 0.37%,报 27.19。

美股行业 ETF:

AI 机器人板块跌 2.14%,银行、可选消费、标普工业、标普医药 ETF 至多跌 0.71%,太阳能 ETF 则涨 1.14%。

(3 月 13 日 美股各行业板块 ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌 1.56%,本周累计下跌 1.31%。

成分股 Meta 收跌 3.83%——创 10 月 30 日以来最大单日跌幅,苹果跌 2.21%,英伟达跌 1.58%,微软跌 1.57%,特斯拉跌 0.96%,亚马逊跌 0.89%,谷歌 A 跌 0.42%。

- 今年以来,微软、特斯拉、亚马逊跌 18.02%-10.03%。

芯片股:

费城半导体指数收涨 0.05%,报 7646.636 点。

AMD 收跌 2.20%,台积电则收涨 0.48%。

中概股:

纳斯达克金龙中国指数收涨 0.76%,报 7148.21 点,本周累计上涨 2.69%。

- 热门中概股里,蔚来收涨 5.5%,腾讯音乐涨 3.5%,中通快递涨 2.4%,阿特斯太阳能涨 2.1%。

其他个股:

伯克希尔哈撒韦 B 类股跌 0.38%,礼来制药涨 0.80%。

Adobe 收跌 7.58%,博通跌 4.11%,Salesforce 跌 3.24%,甲骨文跌 2.54%,高通跌 1.01%,奈飞涨 1.06%。

- 今年以来,Adobe 累计下跌 28.76%,Salesforce.com、高通、甲骨文跌 27.21%-20.21%。

欧洲股市本周跌约 0.5%,地产板块累跌超 4.3%,建材板块累跌超 2.7%,油气板块涨 5%。本周德国股市跌 0.6%,意大利银行板块跌 2%,挪威股市涨超 2%。

泛欧股指:

欧洲 STOXX 600 指数收跌 0.50%,报 595.85 点,本周累计下跌 0.47%,延续上周跌约 5.55% 的表现。

欧元区 STOXX 50 指数收跌 0.56%,报 5716.61 点,本周累跌 0.06%,上周跌约 6.82%。

各国股指:

德国 DAX 30 指数收跌 0.60%,报 23447.29 点,本周累计下跌 0.61%。

法国 CAC 40 指数收跌 0.91%,报 7911.53 点,本周累跌 1.03%。

英国富时 100 指数收跌 0.43%,报 10261.15 点,本周累跌 0.23%。

(3 月 13 日 欧美主要股指表现)

欧股板块:

板块方面,STOXX 600 房地产指数本周累计下跌 4.32%,建筑及材料指数跌 2.74%,旅游与休闲指数跌 2.53%,银行指数跌 2.23%,个人与家庭服务指数跌 2.19%,医疗保健指数跌 2.03%。

10 年期美债收益率创 1 月份以来新高,本周累涨将近 14 个基点。德国两年期国债收益率本周涨 13 个基点。

美债:

纽约尾盘,美国 10 年期基准国债收益率涨 1.58 个基点,报 4.2767%。

两年期美债收益率跌 2.38 个基点,报 3.7169%,本周累涨 15.64 个基点,整体交投于 3.5277%-3.7637% 区间。30 年期美债收益率累涨 14.72 个基点,报 4.9039%。

(30 年期美债收益率收于近期周期高点附近)

欧债:

欧市尾盘,德国 10 年期国债收益率涨 2.6 个基点,报 2.983%,创 2011 年以来收盘新高。本周累计上涨 12.3 个基点,整体交投于 2.812%-2.992% 区间。

英国 10 年期国债收益率涨 4.6 个基点,报 4.820%,本周累计上涨 19.4 个基点。

法国 10 年期国债收益率涨 4.3 个基点,报 3.670%,整体 V 形反转,本周累计上涨 15.6 个基点。

彭博美元现货指数创 2026 年收盘新高。澳元周五跌超 1.3%,本周瑞郎跌约 2%,瑞典克朗累跌超 3%。

美元:

纽约尾盘,ICE 美元指数上涨 0.76%,报 100.495 点。

彭博美元指数涨 0.66%,报 1216.89 点。

(彭博美元指数延续近期上涨趋势)

非美货币:

纽约尾盘,欧元兑美元跌 0.83%,报 1.1417,本周累计下跌 1.74%,3 月 10 日涨至 1.1667 之后,持续下挫;

英镑兑美元跌 0.89%,报 1.3224,本周累跌 1.41%;美元兑瑞郎涨 0.67%,报 0.7913,本周累涨 1.97%。

- 商品货币对中,澳元兑美元跌 1.36%、本周累跌 0.71% 整体冲高回落,纽元兑美元跌 1.37%、本周累跌 2.09%,美元兑加元涨 0.55%、本周累涨 1.09%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报 6.9065 元,较周四纽约尾盘跌 252 点,日内整体交投于 6.8778-6.9087 元区间。

加密货币:

现货比特币冲高回落,一度涨超 5%、触及 7.4 万美元。以太坊较昨日尾盘上涨 2.4%。

(比特币价格上行)

布油连续两个交易日收于 100 美元关口上方,本周累涨约 11.3%。美国商品期货交易委员会(CFTC)持仓报告显示,3 月 10 日当周,投机者所持 WTI 原油净多头头寸增加 2.8 万手合约,至 136,419 手合约,创八个月新高。

原油:

WTI 4 月原油期货收涨 2.98 美元,涨幅超过 3.11%,报 98.71 美元/桶,本周累计上涨超过 8.59%。

(WTI 原油期货)

布伦特 5 月原油期货收涨 2.68 美元,涨约 2.67%,报 103.14 美元/桶,本周累涨超 11.27%,3 月 9 日曾达到 119.50 美元。

天然气:

NYMEX 4 月天然气期货收报 3.1310 美元/百万英热单位。

纽约期金跌 2%,逼近 5000 美元,现货白银本周跌超 4.7%。

黄金:

纽约尾盘,现货黄金跌 1.13%,报 5022.17 美元/盎司,本周累计下跌 2.90%,整体冲高回落。

(现货黄金价格)

COMEX 黄金期货跌 2.00%,报 5024.40 美元/盎司,本周累跌 2.62%。

白银:

纽约尾盘,现货白银累跌 4.76%,报 80.5204 美元/盎司,整体冲高回落。

COMEX 白银期货累跌 4.65%,报 80.390 美元/盎司。

其他金属:

纽约尾盘,COMEX 铜期货累跌 2.36%,报 5.67 美元/磅。

现货铂金累跌 5.70%,报 2028.92 美元/盎司;现货钯金累跌 4.38%,报 1554.92 美元/盎司。

- LME 期铜收跌 219 美元,报 12780 美元/吨。LME 期锡收跌 2329 美元,报 47059 美元/吨。LME 期镍收跌 476 美元,报 17266 美元/吨。