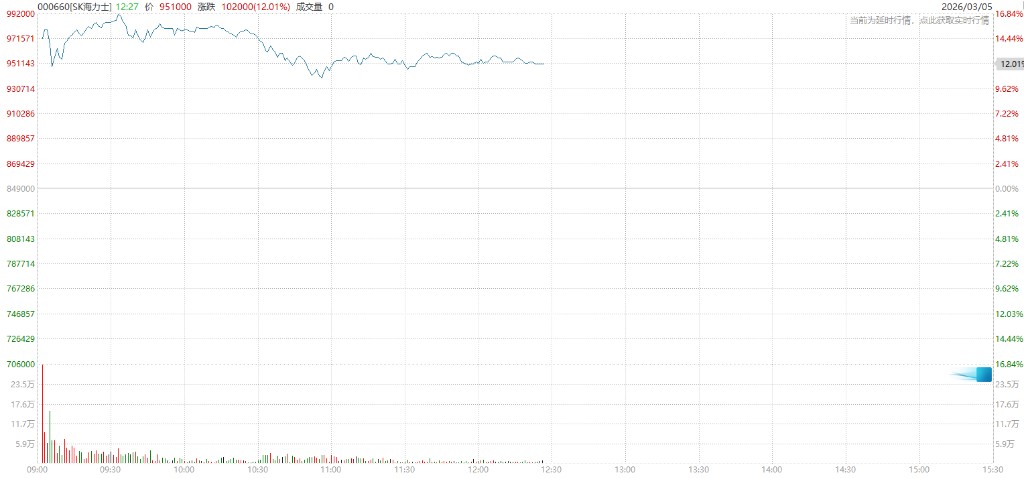

Risk appetite reignites, Japanese and South Korean stock markets rebound sharply, with the Korea Composite Stock Price Index soaring 12% triggering a circuit breaker, Samsung Electronics rising 13%, and SK Hynix increasing by 15%

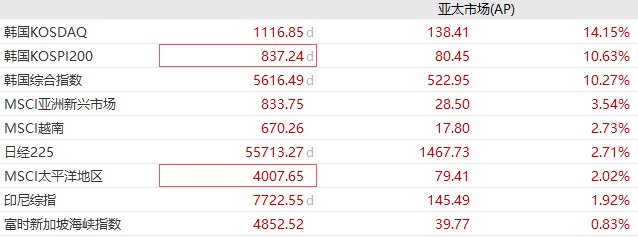

MSCI 亚太指数上涨 1.2% 至 242.09 点。日经 225 指数高开 1.8%,随后日经 225 指数涨幅扩大至 4%,爱德万测试、软银集团涨超 6%。韩国芯片双雄三星电子和 SK 海力士分别录得 13% 和 15% 的惊人涨幅。分析认为这种近乎暴力的价格修复表明,当恐慌情绪稍有退潮,此前被无差别抛售的优质科技资产立刻成为了资金抢筹的首选。

受美国强劲的服务业数据、通胀降温迹象以及隔夜科技巨头上涨的提振,美股带动亚太及欧洲股市迎来强劲反弹,风险偏好情绪初步企稳。

数据显示,美国服务业经济增速创下 2022 年年中以来的最快水平,物价指数则跌至近一年来的低点,部分缓解了市场对通胀的担忧。同时分析认为此前引发抛售的杠杆仓位已基本出清,亚太股市周四全面反弹。

周四早盘,MSCI 亚太指数上涨 3.3%,至 247.14 点。日本日经 225 指数涨 2.7%,澳大利亚标普/ASX200 指数小幅上涨 0.1%。韩国股市更是凶猛,盘中触发市场程序化交易熔断。

昨日还深陷 “史上最惨烈崩盘” 泥潭的韩国股市,今日早盘上演了夸张的 V 型走势。韩国首尔综指高开 3.1% 后持续拉升,涨幅一度扩大至惊人的 12%。

元大证券全球市场策略师 Daniel Yoo 表示,韩股此次反弹在很大程度上源于此前杠杆卖盘的逆转。他直言不讳:

这与基本面无关。

他解释称,本周早些时候散户投资者遭遇大规模追加保证金通知,引发集中抛售,但一旦相关头寸平仓完毕,市场便自然启动修复。

摩根资产管理全球市场策略师 Raisah Rasid 则指出,周三的大跌主要由油价上行风险驱动。Raisah Rasid 认为:

韩国是主要原油进口国,油价上涨幅度的不确定性可能拖累经常账户平衡,并加剧通胀压力。随着油价趋稳,市场风险偏好改善,韩股随之反弹。

安本投资亚洲股票投资总监 Kieron Poon 补充称,周三的跌势还叠加了另一个技术性因素,韩国市场周一适逢公众假期,周二的下跌实际上释放了积压的避险情绪和前期损失。

芯片巨头领涨,结构性驱动仍存

韩国芯片双雄三星电子和 SK 海力士分别录得 13% 和 15% 的惊人涨幅,成为此次反弹的核心引擎。

分析认为这种近乎暴力的价格修复表明,当恐慌情绪稍有退潮,此前被无差别抛售的优质科技资产立刻成为了资金抢筹的首选。

Rasid 表示,存储芯片市场的供需格局今年乃至明年预计仍将保持偏紧态势,韩国股市的长期结构性驱动因素依然完好。隔夜美股市场中,芯片板块同样表现突出,美光科技和超微半导体各涨逾 5%,博通和英伟达均涨逾 1%。

尽管市场出现明显反弹,但安本的 Kieron Poon 警告称:

全球市场短期内可能仍将维持高波动状态。若全球避险情绪持续,且伊朗战事延续,市场仍有进一步下行的空间。

美元走弱提振贵金属价格

韩国股市飙升之际,加密货币并未出现大幅回落。自去年 10 月份后,韩国股市与比特币的负相关性快速飙升。

(自去年 10 月份后,韩国股市与比特币走势分化)

(自去年 10 月份后,韩国股市与比特币走势分化)

比特币价格早盘稳定在 7.3 万美元附近,以太坊则下跌 1.7%。

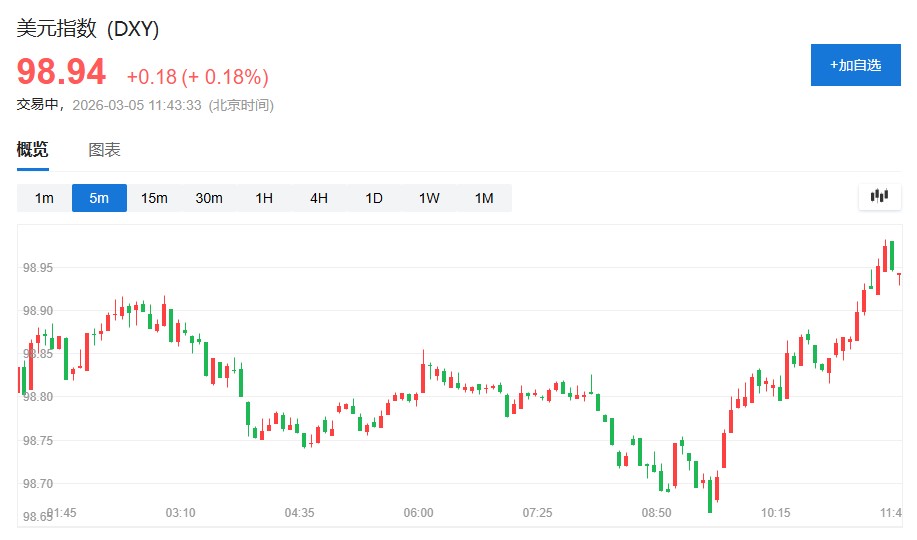

美元指数在隔夜下跌后,今日窄幅上行 0.18%,贵金属延续隔夜反弹。金价接涨 1.35%,现货白银涨近 2%。

值得注意的是,现货铂金一度涨近 3%,逼近 2200 美元关口。世界铂金投资协会周三表示,全球铂金市场料将连续第四年出现供应短缺,预计 2026 年的缺口将达 24 万盎司。