Instead of rising, it has fallen! Has the yen's safe-haven property failed under the Iran conflict?

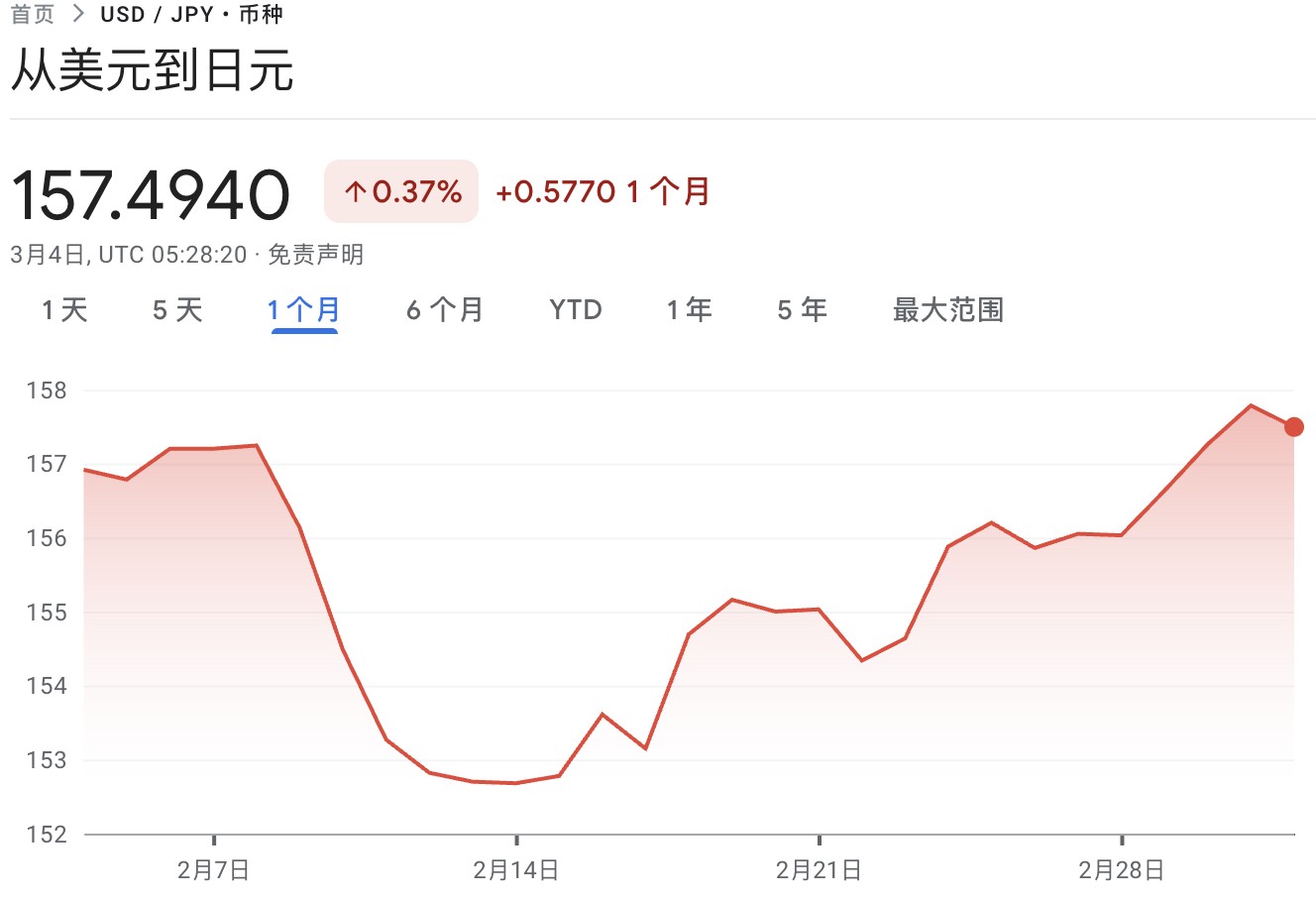

自上周五以来,日元兑美元下跌约 1%,与过往地缘紧张时日元因企业汇回和套息交易平仓而上行不同。分析指出,日元的疲软主要由于国内财政政策的不确定性、波动性上升导致日元对冲需求下降,以及能源价格上行削减对日央行的加息预期。日央行行长植田和男表示,密切关注汇率对价格的影响。

伊朗战争引发地缘政治冲击之际,日元却未按 “避险资产” 的传统剧本走强,反而走弱,投资者对其避险功能的定价正在发生变化。

自上周五以来,日元兑美元下跌约 1%,至 1 美元兑 157.5 日元。这一走势背离了过去在地缘紧张时日元往往因 “买入潮” 以及套息交易快速平仓而上行的模式。

日元周二大幅走弱后,日本财务大臣 Satsuki Katayama 表示政府正 “以极高的紧迫感” 关注市场波动,并将采取一切必要措施,包括直接干预。分析人士认为,这番表态暂时为日元跌势 “托底”,但下行压力仍在。

日本央行行长植田和男周三表示,密切关注汇率对价格的影响,目前汇率更有可能影响企业行为,政府维持财政状况健康的信任至关重要。

多位策略师与经济学家将日元的疲软归因于日本国内政策与利率前景的不确定性、波动性上升导致对冲功能下降,以及伊朗冲突推升能源价格后对日本通胀与货币政策路径的再定价。

避险逻辑改变:企业不再大规模汇回

Astris Advisory 日本策略师 Neil Newman 直言,“日元不再是避险资产”。他指出,过去危机时日元走强的重要逻辑之一,是市场押注日本企业会迅速将海外收益汇回国内。

但这一行为模式已经改变。Neil Newman 称,“企业大约四年来都没有那样做”,相反,在日本当前经济环境下,“带回资金没有激励”,企业反而承受着 “走出去投资” 的压力,并仍在大举进行海外投资。

传统 “危机—汇回—日元升值” 的链条断裂,使日元在地缘冲击中的响应更弱。

政策前景成拖累:波动性上升导致对冲需求下降

日元的疲态并非仅发生在伊朗战争爆发后。报道称,过去 12 个月日元已下跌近 5%,影响市场的关键变量包括首相高市早苗的扩张性支出计划,以及其对日本央行进一步加息的抵制。

摩根大通亚太区首席市场策略师 Tai Hui 认为,波动性显著降低了日元作为对冲货币的吸引力。

投资者在评估伊朗局势时,会考虑 “如何在不引入意外风险的情况下对冲风险”。在他看来,日本正处于 “更多政策十字路口” 且出现新政府,使得用日元对冲地缘风险的 “计算方式并不清晰”。

伊朗冲突放大能源与通胀风险,加深 “延后加息” 预期

伊朗战争还通过能源渠道放大了日本的宏观脆弱性。报道指出,日本在能源上高度依赖进口原油与天然气,冲突推升能源价格将增加通胀上行风险。

野村综合研究所经济学家 Takahide Kiuchi 表示,大宗商品价格上涨会令日本央行在加息上 “更加谨慎”。他补充称,市场对加息推迟的预期升温,可能进一步对日元构成压力。

此外,报道提到,作为与特朗普政府达成的贸易协议的一部分,日本承诺未来三年在美国投资 5500 亿美元以换取降低关税,这一安排也可能进一步影响日元走势。

干预预期与套息交易未逆转:风险厌恶仍不极端

虽然官方干预预期升温,但市场并未出现过去常见的 “套息交易急速平仓—日元急升”。

Amova Asset Management 首席全球策略师 Naomi Fink 称,缺乏明确的套息交易逆转,说明 “风险厌恶并不算太极端”,市场对局势严重性的反映不如波罗的海运价与战争风险保险等 “实体市场” 明显。

在汇率端,Morgan Stanley MUFG Securities 日本宏观策略师 Koichi Sugisaki 表示,日本政府对干预可能性 “越来越公开”,若日元逼近 160 关口,市场的谨慎情绪将明显上升。

对投资者而言,这意味着日元短期或在 “基本面下行压力” 与 “政策口头干预门槛” 之间拉锯,其避险定价正在被重新校准。