Qatar's production halt + Hormuz blockade, is this natural gas crisis repeating 2022?

Affected by the US-Iran war, Qatar's LNG production has come to a halt and the Strait of Hormuz is blocked, leading to a single-day surge of over 50% in Asian gas prices. The potential supply gap this time reaches 120 billion cubic meters, exceeding the scale of the Russia-Ukraine conflict. Although gas prices are still far below the peak in 2022, if the disruption continues, the world will face severe impacts. It is widely believed that the trend will depend on whether the situation in Iran can calm down within two weeks

Qatar's liquefied natural gas (LNG) production has suddenly halted, and traffic through the Strait of Hormuz has nearly come to a standstill, leading to a rare dual shock in the global energy market. The Asian LNG price index JKM surged over 50% in a single day, while European gas prices also rose, with market concerns about whether this crisis will replicate the energy shock from the Russia-Ukraine conflict in 2022 intensifying.

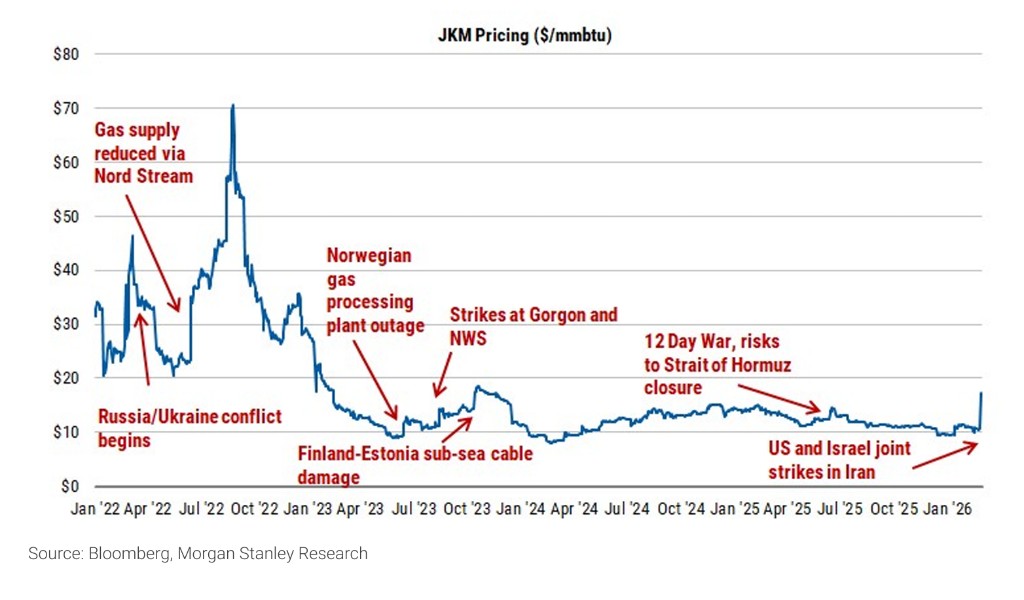

Wall Street Journal previously mentioned that after Iran launched an attack on Qatar's Ras Laffan core production facilities, QatarEnergy officially announced the suspension of LNG production. Meanwhile, tanker traffic through the Strait of Hormuz has been significantly obstructed, affecting the transportation of oil, refined products, and LNG. The JKM price subsequently climbed to about $16 to $17 per million British thermal units. According to reports from the trading desk, Morgan Stanley's Devin McDermott team released a report on March 2, suggesting that this price increase aligns with market expectations of a brief interruption lasting 1 to 2 weeks, with current prices slightly above the peak during the "Twelve Days War" in June 2025.

In terms of supply loss, the potential scale of this shock may exceed that of 2022. According to calculations by the Financial Times, Russia reduced its supply to Europe by about 80 billion cubic meters per year in 2022, while the actual blockade of the Strait of Hormuz, combined with the shutdown of two Israeli gas fields, could lead to a potential gap of about 120 billion cubic meters per year. However, current price levels are still far from those in 2022—European gas benchmark prices are currently around €48 per megawatt-hour, while the peak in 2022 exceeded €343 per megawatt-hour.

The duration of the disruption will be a key variable in determining the ultimate severity of this crisis. Argus Media analyst Natasha Fielding stated that if the interruption lasts for a long time, its impact could be "comparable to 2022"; however, "if this is just a brief shock of about a week, it cannot be compared to that historical turning point in 2022 at all."

Qatar: 20% of Global LNG Supply Suddenly Halted

Qatar is the world's second-largest LNG exporter, exporting about 80 million tons annually, accounting for approximately 20% of global supply, primarily to the Asian market. Production across the board has come to a halt following the attack on the Ras Laffan facilities.

Qatar's gas exports are highly reliant on LNG transportation, with pipeline exports making up a very small proportion. The only other export facility on the Arabian Peninsula is in Oman, but its shipping terminal is located on the other side of the Strait of Hormuz, allowing vessels to continue normal shipments even if Gulf traffic is obstructed.

Although LNG accounts for only 7% to 8% of the total global gas supply, it is a critical marginal supply source for many countries and plays a significant role in guiding prices. Andreas Schroeder, head of energy analysis at ICIS Commodity Research Group, stated:

"Any event that affects the global LNG market often sways the natural gas prices in markets such as Europe and Asia."

Hormuz: The Throat of 20% of Global LNG Flow

According to Morgan Stanley citing Vortexa data, approximately 20% of global LNG flow passes through the Strait of Hormuz, with about 70% heading to Asia and around 10% to Europe. If the strait remains blocked for an extended period, the impact will far exceed the supply disruption from Qatar alone.

Models from the Oxford Institute for Energy Studies previously estimated that a long-term blockade of the Strait of Hormuz would result in a global net loss of about 86 billion cubic meters of LNG, roughly equivalent to 15% of the global supply in 2024.

The economies most directly affected are those with a high degree of reliance. According to Kpler Insight's tanker tracking data, 99% of Pakistan's LNG imports in 2025 will come from Qatar and the UAE, while India's and Bangladesh's dependence on these two countries exceeds 50%. In Europe, about one-third of Italy's LNG comes from Qatar—Italy's cabinet minister convened an emergency meeting with major business groups this Monday. EU Commission spokesperson Anna-Kaisa Itkonen stated that there is currently "no shortage and no emergency situation."

In the UK, following the Russia-Ukraine conflict, there has been a swift shift towards imports from the US, with only 1.9% of gas imports coming from Qatar in 2024, resulting in relatively limited direct impact from this crisis.

Short-term Supply Gap Difficult to Fill

Currently, global LNG liquefaction facilities are operating at full capacity, with almost no flexibility. According to Morgan Stanley data, the global liquefaction utilization rate is expected to reach 94% in February 2026, up from 89% in the same period last year and the five-year average of 88%.

Anne-Sophie Corbeau, a global research scholar at Columbia University's Center on Global Energy Policy, pointed out that any new capacity in the short term cannot quickly fill the gap: "Whatever capacity comes online in the future will be a gradual process." The US Golden Pass project (jointly supported by QatarEnergy and ExxonMobil) is expected to start this year, but ramping up capacity will take time, providing limited short-term relief.

In terms of pipeline gas, Russia's supply capacity through existing pipelines is nearing its limit. Whether Europe will delay the phase-out of remaining Russian gas imports has become an unresolved issue—under regulations, if there is a serious energy security threat, Europe can invoke exception clauses to postpone the exit. Chong Zhi Xin, S&P Global Energy's Director of Asian Gas Research, warned that if gas prices remain high, some markets may turn to coal-fired power generation.

Beneficiaries: US Exporters Enjoy High Price Dividends

In this crisis, US LNG exporters are the most direct beneficiaries. The US is the world's largest LNG exporter, and most of its export contracts use the "Free on Board" (FOB) model, allowing traders to flexibly direct supplies to higher-priced markets without being tied to fixed destinations. **

Schroeder stated, "American exporters are clearly benefiting from this—they are now making substantial profits. They are eating into Qatar's market share, which is precisely a major competitor in the LNG market." According to Natasha Fielding from Argus Media, exporting countries such as Norway, Algeria, and Azerbaijan will also benefit.

Meanwhile, as competition for available LNG intensifies, the motivation for sellers to default and arbitrage is also rising—the potential gains may far exceed the penalties for default.

Three Scenarios: The Crisis Direction Depends on Duration

Morgan Stanley outlined three price scenarios in its report.

- Baseline Scenario (Quick Resolution): Morgan Stanley believes this disruption will be brief. As the situation eases, JKM will fall back to $10 to $11 per million British thermal units and further drop below $10 in the coming months, consistent with its previous forecasts. The current fundamentals are relatively loose—the winter demand peak has passed, March weather forecasts are mild, and the first batch of LNG from Golden Pass is about to come online.

- Extended Scenario (2 to 4 Weeks): If the disruption exceeds expectations, prices could quickly soar to the range of $20 to $30 per million British thermal units.

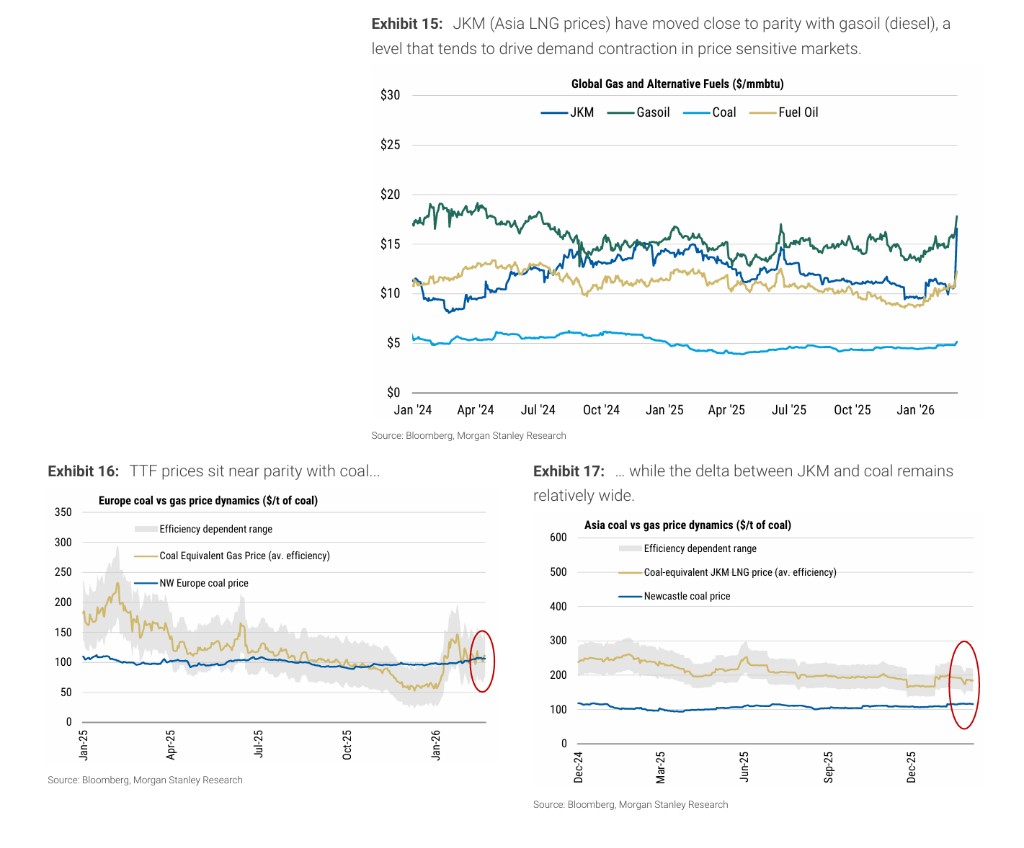

- Extreme Scenario (Months of Continuation): If Qatar's supply is disrupted for an extended period, the impact on the market would be comparable to the 2022 Russia-Ukraine crisis—where the average annual price of LNG in 2022 was about $34 per million British thermal units, peaking near $70. Notably, the current JKM is close to diesel parity—this price level typically triggers demand contraction in price-sensitive markets, somewhat suppressing further price increases.

Historical experience shows that similar short-term shocks often reverse quickly after supply recovery. During the labor dispute at Australia's Gorgon and North West Shelf facilities in August 2023, JKM rose about 27%, but then quickly retraced all gains; during the "Twelve Days War" in June 2025, JKM rebounded about 30% from its low, and then also quickly repaired. Morgan Stanley pointed out that the Trump administration's statements so far tend to favor de-escalating the conflict as soon as possible, which is also one of the important bases for maintaining the baseline scenario judgment.