Say goodbye to blind money burning! MiniMax's first financial report "stunned" Wall Street: achieving 131% high growth with low R&D costs, profitability exceeding expectations

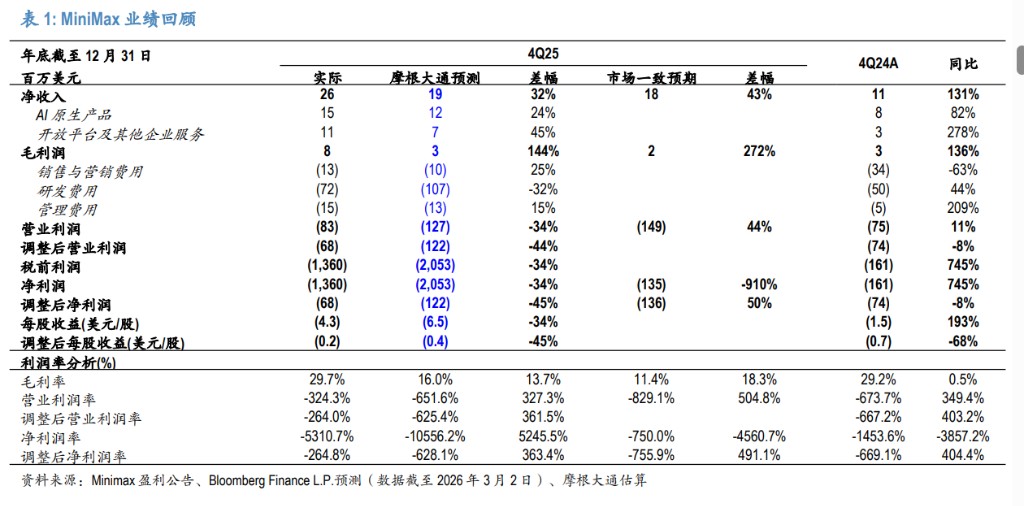

In Q4 2025, MiniMax's revenue reached $26 million, a year-on-year increase of 131%, far exceeding Wall Street's expectations. Its API business became the biggest highlight, with the daily token consumption of the M2 series models in February 2026 surging sixfold compared to December last year. Remarkably, while maintaining high growth, the company's R&D expenses in Q4 were only $72 million, significantly lower than expected, driving the gross margin up to 29.7%, and the adjusted net loss narrowed substantially

MiniMax's first financial report after its Hong Kong stock listing delivered results far exceeding expectations, with explosive growth in API demand and efficient R&D investment being the biggest highlights.

On March 2, JP Morgan and Goldman Sachs both released research reports interpreting MiniMax's financial results for the fourth quarter and the full year of 2025. JP Morgan stated:

We did not see any particularly unfavorable data.

Strong Revenue Growth, API Business as the Biggest Engine

MiniMax achieved a net revenue of $26 million in the fourth quarter of 2025, a year-on-year increase of 131%. This figure not only surpassed JP Morgan's forecast of $19 million (32% higher) but also exceeded Bloomberg's consensus expectation of $18 million (43% higher).

Goldman Sachs pointed out that this strong growth is mainly attributed to the dual efforts of AI-native products and the API platform. Among them, revenue from AI-native products reached $15 million, an 82% year-on-year increase, mainly due to the release of Hailuo 2.3/Speech 2.6 and upgrades to Hailuo AI's internal functions in October.

Even more noteworthy is the explosive growth of the API platform business. In the fourth quarter, revenue from the open platform and other enterprise services reached $11 million, a year-on-year increase of 278%, further accelerating from the 160% growth rate in the first three quarters. Goldman Sachs believes this was primarily driven by the launch of three models: M2, M2.1, and M2-her during the quarter.

Saying Goodbye to the "Burning Money" Model, R&D Efficiency Far Exceeds Expectations

In the field of AI large models, high R&D costs have always been a heavy burden on companies. However, MiniMax has demonstrated astonishing R&D efficiency.

The financial report shows that MiniMax's R&D expenses in the fourth quarter were $72 million, far lower than JP Morgan's expectation of $107 million. Goldman Sachs pointed out that this keeps the company's total R&D expenses for the fiscal year 2025 at $253 million, fully proving the company's high R&D efficiency.

This efficient input-output ratio directly drove the improvement in the company's profitability. In the fourth quarter, MiniMax's gross margin reached 29.7%, an increase of 6.4 percentage points from 23.3% in the first three quarters of 2025. JP Morgan believes this may be attributed to scale expansion and optimization of product structure.

At the same time, the company's loss situation also improved significantly. The adjusted net loss for the fourth quarter was $68 million, far better than JP Morgan's expected loss of $122 million and also better than Goldman Sachs' expected loss of $130 million.

Continued Explosive Demand in 2026, Broad Commercialization Prospects

The most exciting news for the market in the financial report is the strong demand data MiniMax disclosed from the beginning of 2026 to the present According to the company's disclosure, in February 2026, the average daily token consumption of the M2 series text models increased by more than six times compared to December 2025, while the token consumption generated by the encoding scheme increased by more than ten times.

JP Morgan believes that such strong API demand momentum brings high visibility for achieving a doubling of revenue in 2026. The bank predicts that MiniMax's revenue in 2026 will grow by 159% year-on-year.

Goldman Sachs also emphasized MiniMax's competitiveness in the global market. Data shows that in the past month, MiniMax's M2.5 model ranked first on the OpenRouter platform. Goldman Sachs expects that based on the average token usage over the past four weeks, MiniMax's annual recurring revenue (ARR) on OpenRouter will reach approximately $40 million.

Institutional Ratings: JP Morgan Bullish at HKD 1,000, Goldman Sachs Maintains Neutral

Based on strong performance and broad commercialization prospects, JP Morgan has given MiniMax an "Overweight" rating and set a target price of HKD 1,000 for December 2026.

JP Morgan believes that MiniMax possesses technical strength, multi-modal commercialization potential, and global expansion capability in the field of AI foundational models, making it rare. Its full-spectrum model helps achieve dual commercialization in B2B and B2C, reducing reliance on a single monetization path.

Goldman Sachs, on the other hand, maintains a "Neutral" rating with a 12-month target price of HKD 1,018. Goldman Sachs believes that MiniMax is one of the best-positioned companies among Chinese AI model firms, capable of capturing the enormous global total addressable market (TAM) growth potential in the fields of text/coding, multi-modal, and agent/collaborative work (digital workforce). This is attributed to its comprehensive multi-modal products, strong commercialization capabilities, cost advantages per token for AI models, and high organizational efficiency.

Goldman Sachs also pointed out future areas of focus, including the revenue outlook for 2026, the latest model roadmap (such as the potential M3 release), pricing strategies (considering the increase in inference demand and costs, as well as recent price hikes by peers), competitive landscape, and investment intensity in To-C companion applications (Talkie/Xingye)