The First Year of Perovskite Industrialization: A Grand Narrative of Space Photovoltaics, Moving Towards a New Order of GW-Level Mass Production

钙钛矿光伏产业将在 2025-2026 年迎来规模化量产的历史性转折点,标志着技术从实验室走向市场。预计 2026 年中国钙钛矿新增产能将达到 16GW,行业领军企业如协鑫光电和极电光能已进入量产阶段。钙钛矿电池以其高效率和低成本结构,成为光伏技术的有力竞争者,市场关注度显著上升。

2025-2026 年是钙钛矿光伏产业从 “技术验证” 迈向 “规模化量产” 的历史性临界点。在效率纪录密集突破、GW 级产线陆续投产、颠覆性应用场景(太空光伏、BIPV、柔性电子)全面打开的合力驱动下,市场关注度呈指数级上升。钙钛矿技术不仅是对传统晶硅路线的 “增效降本” 式改良,更是对光伏产品形态、应用边界和产业价值链的系统性重塑。

一文看懂钙钛矿产业的星辰大海。

一、发生了什么?从技术到量产

2025 年被称为钙钛矿 “GW 级产线投产元年”,标志着技术正式从实验室迈向量产。2026 年将迎来产能集中释放与商业化订单落地的关键时刻。钙钛矿电池的核心逻辑是凭借极致的理论效率(单结 33%,叠层 45% 以上)与颠覆性的成本结构(单厂集成,流程耗时从 3 天缩短至 45 分钟),从而成为光伏终极技术路线的有力竞争者。

2026 年中国钙钛矿新增产能预计达到 16GW,行业头部企业如协鑫光电、极电光能等已进入 GW 级组件量产验证阶段。

过去一年,产业界完成了从 “0 到 1” 的最艰难跨越。

2025 年 2 月,极电光能实现业内首条 GW 级钙钛矿组件量产;10 月,协鑫光电 GW 级产线首片 2.4m×1.15m 全尺寸组件下线。这意味着钙钛矿组件的尺寸已经追平晶硅,具备了大型地面电站应用的基础。京东方的 2.88m²大尺寸组件在 2025 年取得了 20.11% 的全面积效率突破。此前,大面积效率衰减一直是阻碍钙钛矿产业化的 “幽灵”,而 20% 这一门槛的跨越,意味着其已经具备了与晶硅同台竞技的入场券。

除了协鑫、纤纳、极电等先行者,BOE、宁德时代、比亚迪等跨界巨头的深度介入,为行业带来了庞大的资本与半导体级的制造工艺思维。

市场之所以对钙钛矿关注度飙升,是因为大家意识到,其核心逻辑不在于对晶硅的修补,而在于对整个光伏产业链生产方式的革命。

①极致的效率天花板

晶硅电池的理论极限效率约为 29.4%,目前产业化已逼近 26% 的瓶颈。而单结钙钛矿理论极限达 33%,全钙钛矿叠层甚至可达 45% 以上。对于光伏这种 “效率为王” 的行业,每 1% 的提升都意味着巨大的 LCOE(度电成本)下降。

②颠覆性的成本结构(“单厂即全链”)

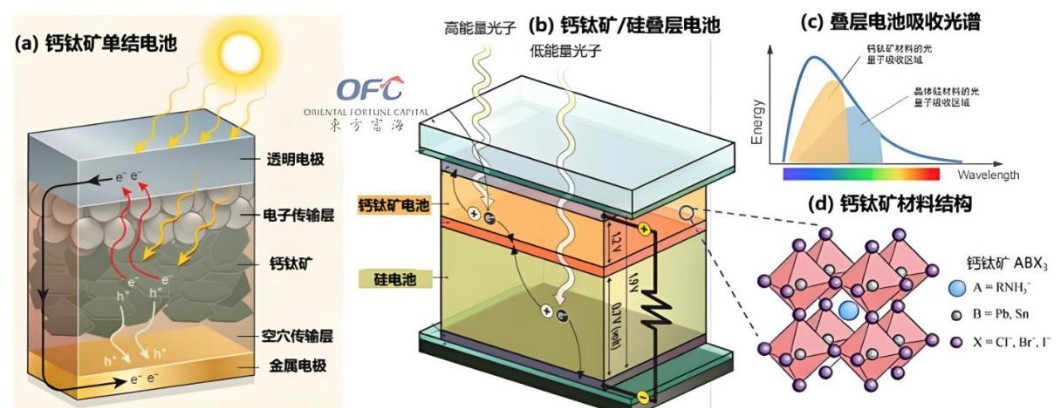

传统晶硅模式:硅料、硅片、电池、组件分属于不同工厂,整个流程需要 3 天以上,期间涉及大量的高温工艺(1400℃以上炼硅)。

钙钛矿模式:在一个工厂内,通过玻璃基板进入,涂布、蒸镀、封装等环节一气呵成,全程温度不超 150℃。从原材料到组件出厂只需约 45 分钟。

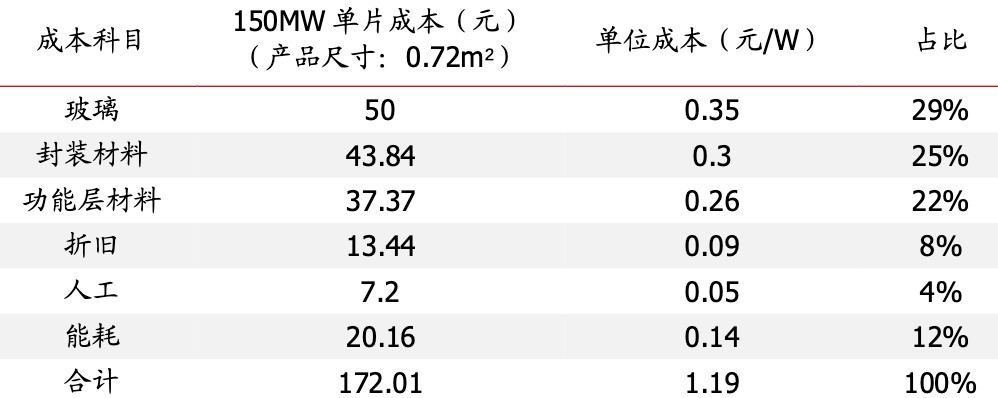

资本开支:钙钛矿单 GW 产能投资额有望降至晶硅的一半左右。在 2026 年能源成本依然波动的背景下,钙钛矿的低能耗特性具有极强的溢价。

③应用场景的极大拓宽

钙钛矿具有轻量化、可弯曲、半透明、弱光效应好等特性。这使得光伏不再局限于屋顶和地面,而是可以完美融入 BIPV(建筑一体化)、车载光伏、柔性电子甚至太空光伏领域。

二、为什么重要?产业需求旺盛

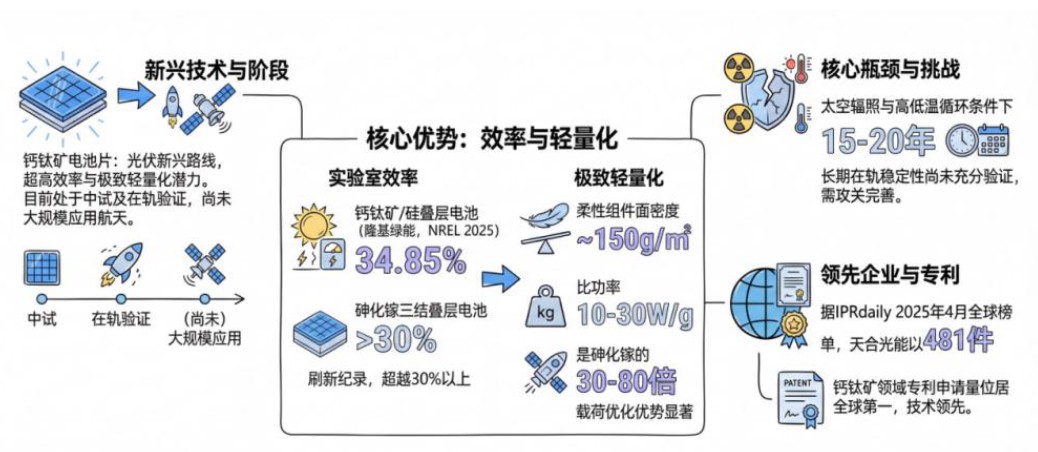

太空光伏全面打开市场关注度,钙钛矿技术将对光伏产品形态、应用边界和产业价值链形成系统性重塑。下游需求锚点出现,特别是 “太空光伏” 的宏大叙事将进一步推动行业技术和资本开支。

SpaceX 创始人马斯克提出 2029 年后每年建设 100GW 太空光伏的规划,用于支撑其 “轨道数据中心”(百万颗 V3 卫星)。钙钛矿电池以其极高的功率质量比(10-30W/g,是砷化镓的 30-80 倍)、极低的预估成本(砷化镓的 1/10)、优异的柔性与抗辐射性能,被普遍认为是实现这一宏图的唯一可行技术路径。这个来自全球最具影响力科技领袖的远期需求锚定,为钙钛矿带来了前所未有的想象空间和确定性预期。

要梳理认知,就要先搞明白钙钛矿为何是重塑格局的 “关键变量”?

除了第一部分我们聊过的效率和成本优势,更重要的是钙钛矿从 “标准品” 到 “定制化产品” 的突破,打开光伏价值天花板。传统晶硅组件是高度标准化的工业品,难逃 commodity 的命运。但钙钛矿的可柔性、可透明、可彩色的特性,使其能够与建筑、汽车、消费品深度融合,从单纯的 “发电功能件” 变为具备美学价值、设计集成价值的 “发电功能材料”,从而摆脱低价竞争,获取品牌和设计溢价。

钙钛矿是解锁大规模太空经济活动(巨型星座、轨道数据中心、深空探测)的 “能源钥匙”。没有钙钛矿带来的重量和成本数量级改善,马斯克的太空算力蓝图不过是空中楼阁。这将其战略意义提升至国家太空竞争力的高度。

这对中国制造业来说,是又一次引领全球产业变革的战略机遇。中国在钙钛矿领域已形成 “学术界领先 - 产业界激进 - 资本界活跃” 的联动优势。从效率纪录、GW 级产线进度到配套设备、材料供应链,中国均处于全球第一梯队。钙钛矿是中国在经历晶硅技术 “引进 - 消化 - 引领” 之后,首次在一种颠覆性光伏技术的产业化竞赛中与全球同步甚至领先。成功把握此轮机遇,意味着中国不仅能巩固其在全球光伏制造业的绝对龙头地位,更能在下一代能源技术的标准制定、知识产权和高端应用市场上占据主导。

三、接下去关注?核心环节价值

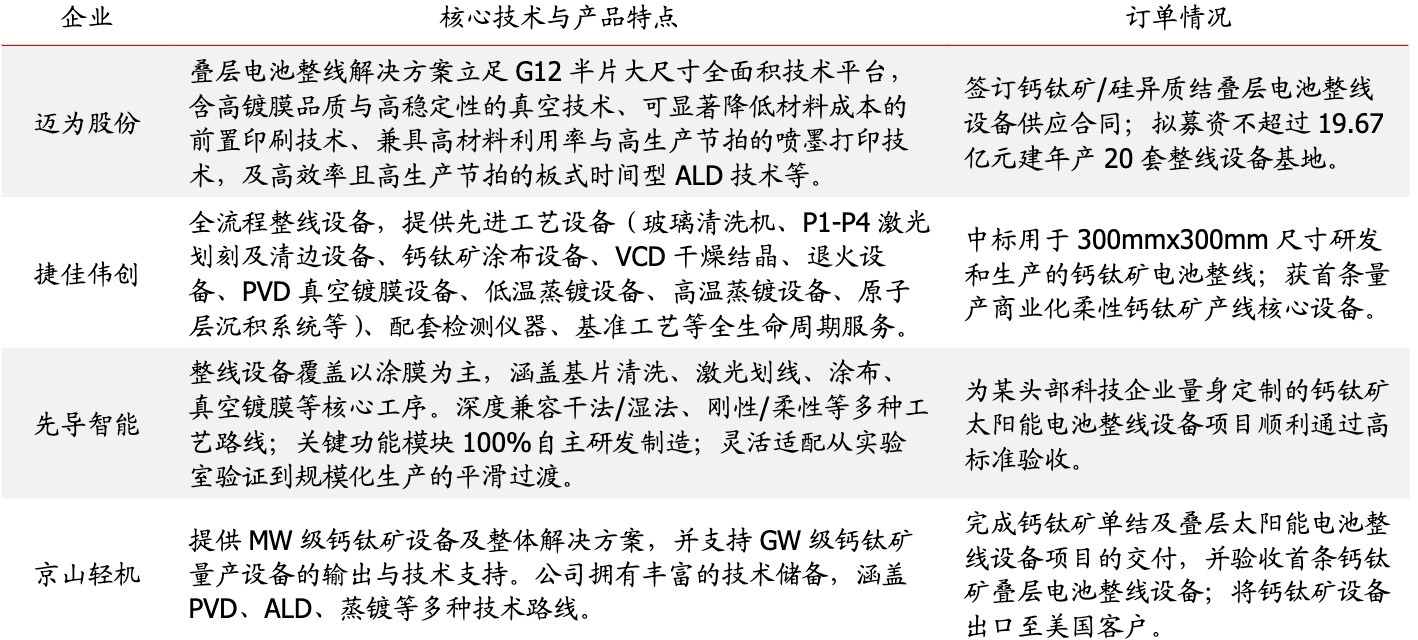

在钙钛矿发展早期,我们倾向于在产业链的 “卖铲子人” 和 “高壁垒辅材” 中寻找确定性机会。

①核心设备环节:价值量最大的高地

钙钛矿的制造涉及大量精密设备,壁垒极高:

涂布设备(Slot-die):控制纳米级薄膜的均匀性。关注具备半导体级涂布技术积累的国产替代标的。

镀膜设备(PVD/RPD/CVD):钙钛矿层和传输层的关键沉积设备。特别是 RPD(反应等离子体沉积),对保护钙钛矿表面具有独特优势。

激光设备:四道激光划线(P1-P4)决定了组件的有效发电面积和电阻损耗,精度要求极高。

②关键材料环节:结构性扩张的新周期

铷/铯盐添加剂:铷(Rb)和铯(Cs)能显著提升钙钛矿的稳定性和光电性能。随着 2026 年产能放量,铷盐市场正进入结构性扩张新周期。这是一个被市场低估的隐形资产。

TCO 导电玻璃:钙钛矿对玻璃的透光率和导电性要求高于晶硅,FTO 玻璃等将迎来需求爆发。

空穴传输材料:如 Spiro-OMeTAD 或新型自组装单分子层(SAMs),这些高价值化学品是提升效率的关键。

在 2026 年的事件节点中,我们建议重点关注以下产业节奏:

①协鑫光电:行业标杆,关注其 GW 级产线的爬坡良率及 BIPV 订单签订。

②极电光能:GW 级产能落地最快的企业之一,观察其在大型地面电站的实证数据。

③京东方(BOE):关注其如何利用显示面板技术跨界复制到钙钛矿大面积均匀性控制上。

④铷/铯矿资源方:如拥有全球优质铯矿资源的稀缺标的,它们是产业链顶端的供应商。

当然,2026 年钙钛矿产业还面临关键挑战——虽然产能上去了,但还需要面对 “灵魂三问”:

①寿命稳定性:虽然实验室已能通过 IEC 老化测试,但 GW 级产线下来的组件能否在野外维持 20-25 年?这是应用的关键。

②大面积效率的一致性:从 30cm²到 2.88m²,如何保证每一寸薄膜的均匀性?

③铅泄漏与环保:虽然含铅量极低,但全生命周期的回收体系建设是出海欧盟等市场的必要条件。

预计到 2030 年,全球钙钛矿新增产能将超 180GW。届时,钙钛矿将不仅仅是晶硅的补充,而是在太空光伏、BIPV 和高性能电站领域占据主导地位。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。