After the valuation crash of software stocks, is the era of AI "big mergers and acquisitions" coming?

德银研报指出,2025 年仅 11% 企业完全落地 AI 业务功能,多数 CEO 面临加速 AI 应用的巨大压力,并购成为追赶核心手段。全球私营 AI 公司外部交易规模已攀升至近 400 亿美元/年。私募股权在软件并购中占比升至 72%,退出需求将推动更多 AI 资产易主。

德意志银行认为目前大多数公司的 AI 实施进度远落后于市场预期,AI 相关市值动荡则推动企业加速并购布局。

追风交易台消息,2 月 26 日,德银研究团队发表研报指出,近期股市波动与 AI 概念股的抛售,迫使首席执行官们抓紧制定人工智能战略,并向投资者清晰阐述这一战略。

然而,到 2025 年,仅有 11% 的公司可能已完全实现至少一项与人工智能相关的业务功能。这意味着大多数首席执行官都面临着加快人工智能应用的巨大压力。而面对 AI 落地压力,并购正在成为众多 CEO 追赶同行的核心手段。

数据显示,涉及私营 AI 公司的全球企业外部交易规模(包括收购、少数股权投资、私募融资和公开发行),已从 2013 年前后的几乎可忽略不计,到 2021 至 2024 年间急剧攀升至接近每年 400 亿美元的量级。

(私营 AI 公司的全球企业外部交易规模)

(私营 AI 公司的全球企业外部交易规模)

研报认为,软件板块估值重估创历史之最、私人 AI 公司并购活动持续升温、全球并购节奏分化加剧,这三条主线将深刻影响未来一到两年的资产配置决策。而监管不确定性与宏观利率环境的地域分化,则将是影响并购节奏与定价的最大变量。

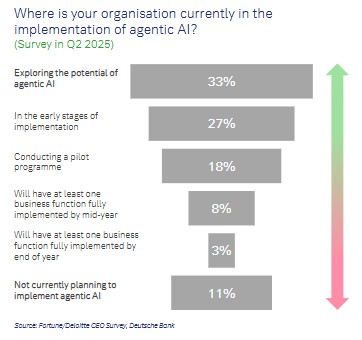

大多数企业 AI 落地严重滞后,CEO 们压力山大

德银指出,当前 AI 的采用并不均衡,初创公司和大型企业是先行者。报告援引数据显示,在 2025 年第二季度的调查中:

- 仅有 8% 的企业表示将在年中前完整落地至少一项 AI 业务功能;

- 仅有 3% 预计在年底前完成;

- 11% 的企业明确表示尚无实施智能代理 AI 的计划。

国际货币基金组织(IMF)估计,全球约 40% 的就业岗位将受到 AI 影响,尤其是"认知性"工作。而从标普 500 公司财报电话会议的关键词频率分析来看:

- AI 与机器学习持续高居热门议题榜首,裁员、芯片短缺与研发投入也是增速最快的话题;

- 并购相关讨论在经历 2025 年春季关税冲击后的低谷后已明显回升,且提及频率的增长超越了股息与回购;

- 过去六个月增速最快的资本配置主题为资本开支与研发。

(标准普尔 500 公司财报电话会议中特定话题的提及次数增长)

从个别企业来看,万豪国际、安进、S&P Global 等各行业龙头均在财报中明确表达了对 AI 的正面战略态度,视其为业务净利好而非威胁。

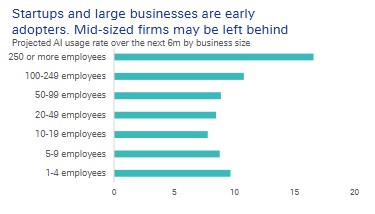

值得注意的是,员工规模在 50 至 249 人之间的中型企业,其 AI 使用率明显偏低。

他们既缺乏初创公司的灵活与专注,又没有巨头的资源与数据规模,最有可能在竞赛中掉队。通过并购获取现成的 AI 能力,对它们而言是一条现实的捷径。

软件估值重挫,并购窗口悄然打开

值得庆幸的是,市场提供了收购的窗口。

自今年 1 月中旬市场见顶以来,软件与服务板块是罗素 1000 指数中表现最差的行业组,跌幅中位数达 25%。其估值排名从第三位滑落至第九位。

(自 1 月 12 日以来,罗素 1000 指数中软件行业表现垫底)

(自 1 月 12 日以来,罗素 1000 指数中软件行业表现垫底)

更重要的是,若考虑增长预期进行调整,软件公司的估值已变得相对平均。在美国市场,其市盈增长比率排名从第 7 位大幅降至第 17 位,欧洲则从第 3 位降至第 15 位。估值泡沫被显著挤压,这让企业买家在谈判桌上有了更多底气。

(从增长预期调整的 PEG 比率来看,估值排名从第 7 位大幅降至第 17 位)

(从增长预期调整的 PEG 比率来看,估值排名从第 7 位大幅降至第 17 位)

并购前景来看,美国将按兵不动,欧洲则 “冷热不均”。德意志银行的 M&A 领先指标显示:

美国:一季度 M&A 活动的回升势头可能在进入二季度后有所放缓,这与政策不确定性上升及资本发行信号混杂有关;

(2026 年第二季度的并购势头可能会有所放缓)

欧元区:主权债收益率上升拖累并购前景,短期内承压;

英国:受益于较低的债券收益率与强劲的股市表现,并购复苏节奏有望快于市场当前预期。

(对欧元区和英国未来 3 个月并购交易数量的预测)

那什么样的 AI 公司最可能被收购?德银认为专业化程度越高的 AI 公司,对行业巨头的吸引力越大。它们需要深入特定垂直领域、解决具体问题的工具。

私募股权主导交易,但终需退出

一个关键的市场结构变化是,私募股权等金融买家在全球软件并购交易中的份额飙升。

数据显示,私募股权等金融买家的占比已从 2000 年代的 28% 大幅跃升至 2020 年代的 72%,而非科技类企业的软件并购份额则从 17% 萎缩至 5%。

(按金额和买家类型划分的全球软件并购情况)

(按金额和买家类型划分的全球软件并购情况)

这些大型私募交易最终需要退出。将资产出售给寻求 AI 能力的实体企业,将成为关键退出路径之一。

报告援引数据显示,2022 至 2024 年间,并购交易平均占私营 AI 公司外部企业交易总额的 42%,而 IPO 仅占 3%。

众多 AI 挑战者公司体量小且持续亏损,而大型在位企业拥有专有数据、信任背书与规模优势,尤其在高度复杂的受监管行业,初创企业几乎无法复制。

风险与历史的提醒

并购并非万能解药。整合失败、文化冲突、核心人才流失、高昂的持续投入都是风险。

德银指出,美国国会提出的 AI 相关法案数量从 2022 年的约 80 项激增至 2024 年的超过 200 项,监管不确定性在增加。

(美国国会提出的 AI 相关法案数量增长)

(美国国会提出的 AI 相关法案数量增长)

历史提供了一种长期视角。1990 年代的科技热潮中,纳斯达克指数经历了多次超过 10% 的回调,但年均涨幅仍达到 32%。

当时的监管演变最终强化了规模效应,导致了市场集中。这一次,拥有资本、数据和规模优势的巨头,可能同样在漫长的 AI 竞赛中占据更有利的位置。

报告认为当下的独特之处在于,AI 浪潮兴起时,大型科技公司正拥有异常充沛的自由现金流。它们是世界上少数能够承担巨额 AI 资本支出并承受潜在损失的实体。这场竞赛的门槛,从一开始就很高。

最终,对于投资者而言,AI 并购周期正从概念期进入实质落地阶段,估值重置带来了潜在的战略买入机会,但监管风险、未上市标的定价不透明以及宏观不确定性仍是主要制约因素。中期而言,有能力主动驾驭 AI 并购策略的企业,将在竞争格局重塑中占据先机。