The Asia-Pacific stock market continues its upward trend, sprinting towards the best February in history, with the South Korean stock index rising 18% for the month, but technology stocks are under pressure following NVIDIA's earnings report

英伟达跌超 4%,延续财报后疲软态势。Coreweave 盘中暴跌超 20%。标普地区银行 ETF 暴跌 5%。软件股重回跌势,北美科技软件股指数 ETF 跌 1.25%。戴尔逆势暴涨约 22%。10 年期国债收益率下跌 5.7 基点。比特币价格下跌 3%。现货黄金上涨 1.8%,连续第七个月上涨。白银同样大涨超 6%,连续第十个月上涨。WTI 原油价格涨 2.88%。

美国 1 月 PPI 数据超预期重燃通胀忧虑,英国私募信贷巨头 MFS 破产、爆出高达 13 亿美元的抵押品缺口,引爆投资者对私募信贷风险的恐慌。美股低开,最终标普、纳指跌幅收窄,但仍下挫。避险情绪推动美债和贵金属走强,美伊地缘风险则提振原油价格。

周五道指下挫超 1%,标普 500 指数下跌 0.4%、全月累计下跌近 1%,创下自去年 3 月以来的最大单月跌幅。

(美股基准股指本月走势)

(美股基准股指本月走势)

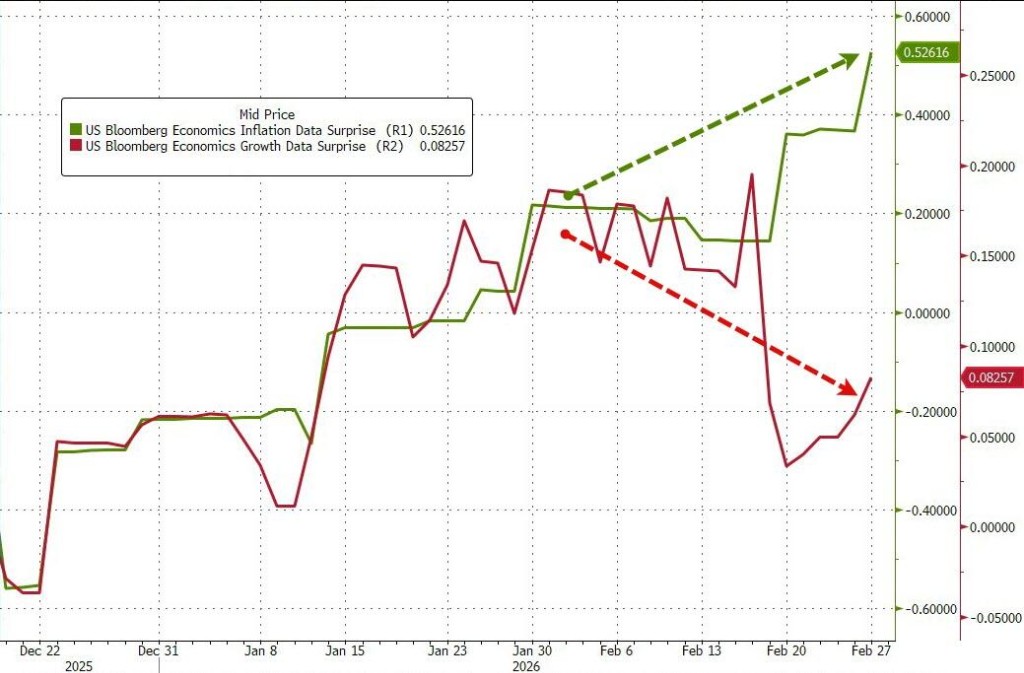

据华尔街见闻,美国 1 月核心 PPI 创一年最快增速,美联储货币政策复杂化加剧。数据印证了 “反金发姑娘” 理论:通胀意外走高,而经济增长却意外下滑。

(通胀意外指数走高,而经济增长意外指数下滑)

(通胀意外指数走高,而经济增长意外指数下滑)

但是值得注意的是,短期投资者关注的是后者经济增长放缓,而对前者通胀上升不以为意,本月降息预期明显升高。

华尔街见闻提及,英国抵押贷款机构 Market Financial Solutions(MFS)宣告破产,多个私人信贷基金相继出现流动性问题,令市场对不透明私人借贷领域的违约风险担忧大幅升温。

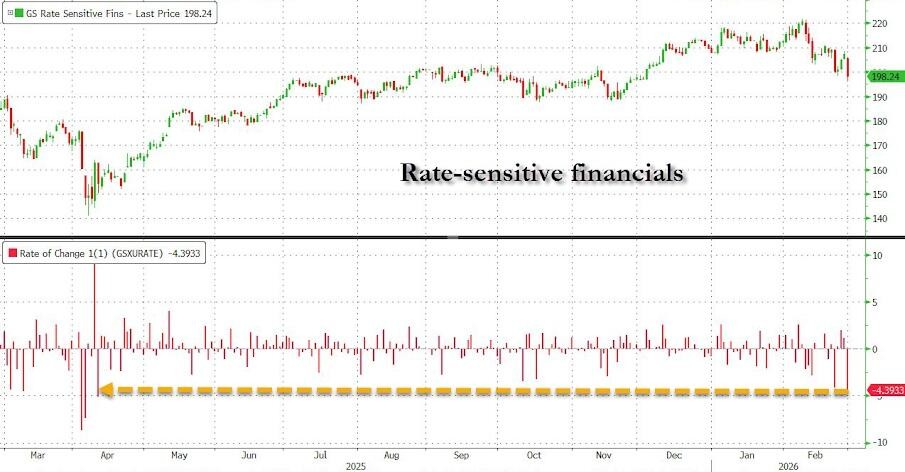

美股金融板块重挫,标普地区银行 ETF 暴跌 5%。高盛跌 7.4%,摩根士丹利跌 6.2%,富国银行和花旗集团跌幅超 5%。对利率敏感的金融股遭遇了去年 4 月以来最大跌幅。

尽管 VIX 指数在 2 月份仅仅回到 21 点,但因为套期保值者纷纷涌入市场寻求下行保护,其偏斜度飙升至 2025 年 10 月以来的最高水平。

分析认为这说明,市场不仅仅觉得 “波动会变大”,而是恐慌于 “市场会暴跌”。大家在抢购 “下行保护”,比如买入看跌期权。

(Nations SkewDex 飙升至 2025 年 10 月以来的最高水平)

(Nations SkewDex 飙升至 2025 年 10 月以来的最高水平)

Miller Tabak 的 Matt Maley 表示:

目前市场面临的最紧迫问题是中东局势,然而,科技行业和信贷市场面临的担忧也紧随其后。

Truist 的 Brian Finneran 在致客户报告中指出:

市场今早正在抛售任何与信贷稍有关联的标的,专业投资者对美国运通尤为关注,因为白领失业趋势对其业务有更为直接的影响。

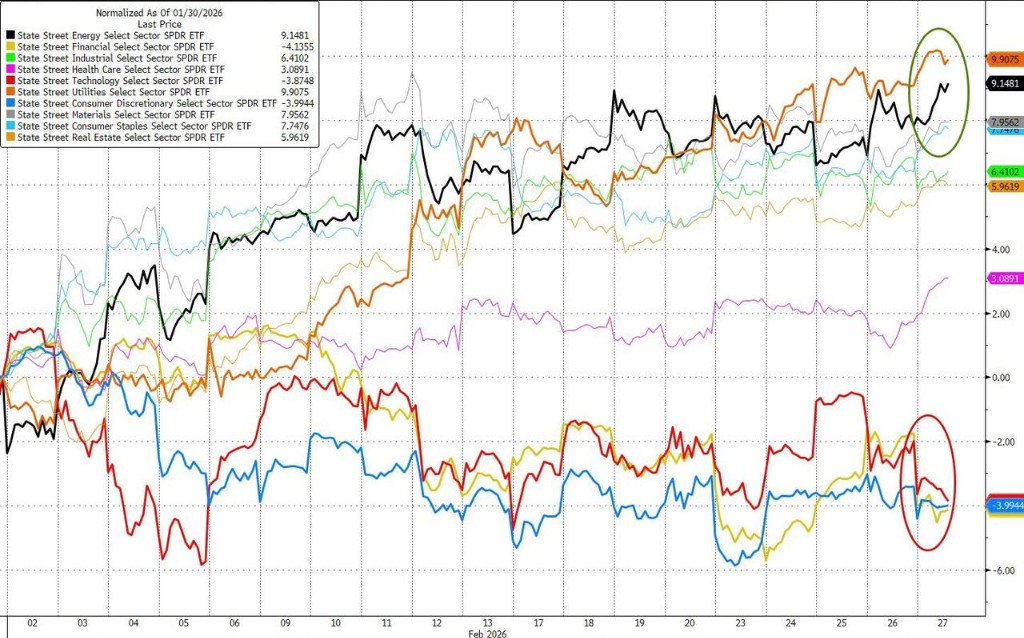

软件股周五再度下挫,北美科技软件股指数 ETF 跌 1.25%,同时连续第二个月表现糟糕。本月科技、金融和可选消费板块表现最差,而公用事业、能源和材料板块则表现优异。

(2 月份美股各板块走势)

(2 月份美股各板块走势)

市场避险情绪继续升温的背景下,10 年期国债收益率下跌 5.7 个基点,跌破了 4.00% 的关键心理关口,为去年 10 月以来首次。彭博行业研究分析师 Herman Chan 表示:

银行正步入一个充满未知数的更高波动期,AI 采纳与颠覆的节奏尚难判断。国债收益率走低叠加信用利差扩大,显示市场整体转向规避风险。

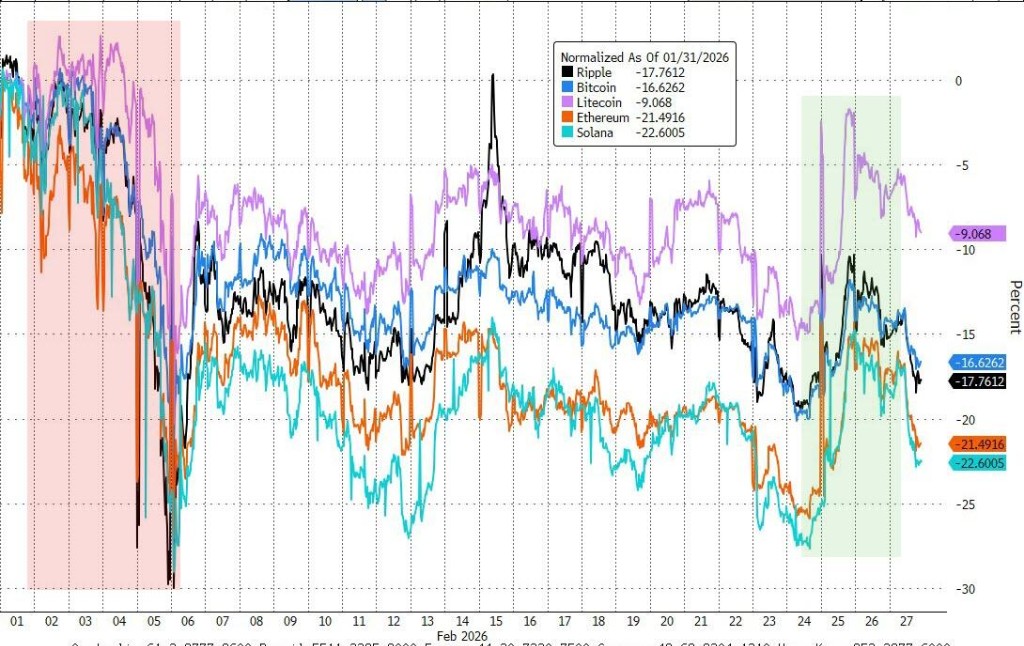

在普遍的避险情绪中,加密货币市场遭遇抛售。比特币价格下跌 3%。以太坊更是下挫超 5%,跌破 2000 美元关口。整个 2 月份,比特币连续第五个月下跌。

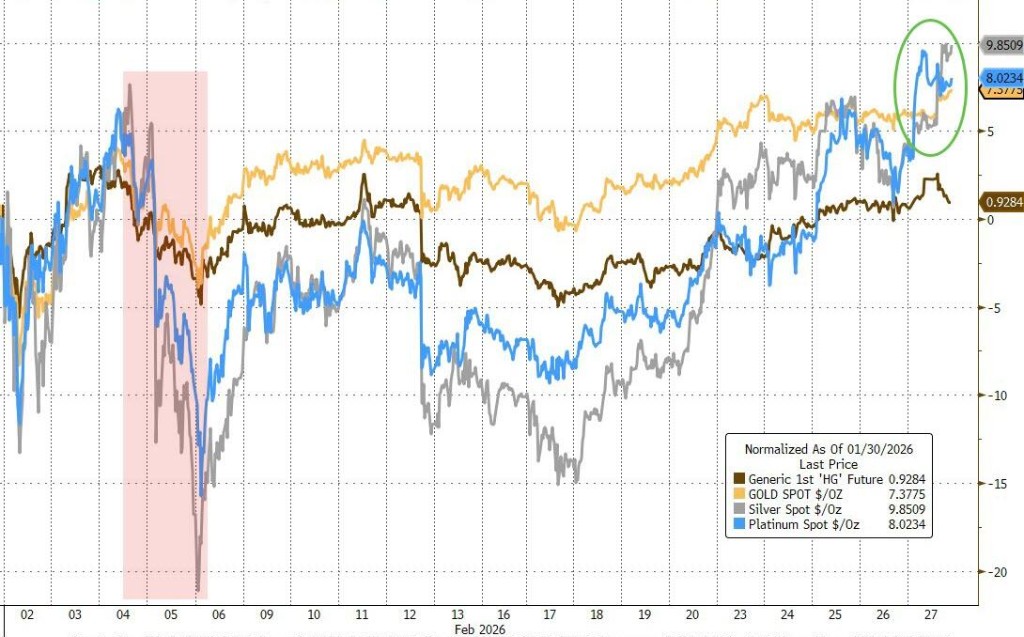

现货黄金则上涨 1.8%,突破 5200 美元大关后快速拉升、尾盘逼近 5300 美元,黄金连续第七个月上涨。白银同样大涨超 6%,连续第十个月上涨且当月涨幅达 10%。WTI 原油价格涨 2.88%。

华尔街见闻提及,特朗普对伊朗谈判表现不满,仍希望通过谈判解决问题,称伊方未承诺不发展核武,尚未就是否发动打击作出最终决定,战争发生时好坏风险都有。

受美伊紧张局势冲击,地缘政治风险溢价大幅上涨,油价连续第二个月收高,并触及六个月高位。WTI 原油价格日内涨 2.88%。

周五美股三大股指下挫。美股银行股普跌,高盛跌 7.4%,摩根士丹利跌 6.2%,富国银行和花旗集团跌幅超 5%。不过戴尔因其 AI 服务器订单激增而发布了强劲的业绩展望,其股价逆势暴涨约 22%。

美股基准股指:

标普 500 指数收跌 29.98 点,跌幅 0.43%,报 6878.88 点。

道琼斯工业平均指数收跌 521.28 点,跌幅 1.05%,报 48977.92 点。

纳指收跌 210.171 点,跌幅 0.92%,报 22668.212 点。纳斯达克 100 指数收跌 74.335 点,跌幅 0.30%,报 24960.035。

罗素 2000 指数收跌 1.68%,报 2632.36 点。

恐慌指数 VIX 收涨 6.6%,报 19.86。

美股行业 ETF:

银行板块重挫,标普区域银行 ETF 跌超 5%,KBW 银行 ETF 跌 4.89%。太阳能 ETF 重挫 4.46%。油气板块涨 2.60%。

(2 月 27 日 美股各行业板块 ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌 1.83%,报 193.36 点,本周累计下跌 2.18%,2 月份累计下跌 6.57%。

谷歌 A 涨 1.42%,亚马逊涨 1.00%,Meta 跌 1.34%,特斯拉跌 1.49%,微软跌 2.24%,苹果跌 3.21%,英伟达跌 4.16%。

芯片股:

费城半导体指数收跌 1.21%,报 8098.371 点。

台积电 ADR 跌 0.56%,AMD 跌 1.70%。

中概股:

纳斯达克金龙中国指数收跌 1.81%,报 7277.39 点,本周累计下跌 3.61%,2 月份累计下跌 5.88%。

- 热门中概股里,蔚来收跌 4%,阿里跌 2.6%,新东方、理想、京东、文远知行、拼多多、小鹏、小米等跌超 1%。

其他个股:

美国银行股重挫,高盛跌 7.4%,摩根士丹利跌 6.2%,富国银行和花旗集团跌幅超 5%。

- Circle 跌 4.32%。

- 戴尔因其 AI 服务器订单激增而发布了强劲的业绩展望,其股价逆势暴涨约 22%。

欧洲股市创收盘历史新高,2 月份电信板块涨约 15.6%、食品饮料板块涨超 9.8%、油气板块涨超 8.7%。英国股市创收盘历史新高,2 月份累涨超 6.7%,丹麦股市累跌超 17.2%。

泛欧股指:

欧洲 STOXX 600 指数收涨 0.11%,报 633.85 点,突破 2 月 25 日所创收盘历史最高位 633.47 点。本周累计上涨 0.52%,2 月份累计上涨 3.74%。

欧元区 STOXX 50 指数收跌 0.38%,报 6138.41 点,本周累涨 0.12%,2 月份累涨 3.20%。

各国股指:

德国 DAX 30 指数收跌 0.02%,报 25284.26 点,2 月份累计上涨 3.04%。

法国 CAC 40 指数收跌 0.47%,报 8580.75 点,2 月份累涨 5.66%。

英国富时 100 指数收涨 0.59%,报 10910.55 点,2 月份累涨 6.72%。

(2 月 27 日 欧美主要股指表现)

欧股板块:

板块方面,STOXX 600 电信指数 2 月份累计上涨 15.57%,食品及饮料指数涨 9.83%,石油及天然气指数涨 8.72%,基础资源指数涨 8.54%,公用事业指数涨 8.41%。

10 年期美债收益率跌穿 3.94%,2 月份累跌将近 30 个基点。10 年期德债收益率周五跌约 5 个基点,本周累跌超 9 个基点。

美债:

纽约尾盘,美国 10 年期基准国债收益率跌 6.66 个基点,报 3.9375%,本周累计下跌 14.52 个基点,2 月份累计下跌 29.80 个基点,整体交投于 4.2975%-3.9375% 区间。

两年期美债收益率跌 5.51 个基点,报 3.3729%,本周累计下跌 10.31 个基点,2 月份累跌 14.75 个基点,整体交投于 3.5901%-3.3729% 区间。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国 10 年期国债收益率下跌 4.7 个基点,报 2.643%,本周累计下跌 9.4 个基点,整体交投于 2.740%-2.643% 区间。

两年期德债收益率跌 4.3 个基点,报 1.998%,本周累跌 5.6 个基点,整体交投于 2.058%-1.998% 区间。

英国 10 年期国债收益率下跌 4.4 个基点,本周累计下跌 12.1 个基点。两年期英债收益率跌 2.5 个基点,报 3.525%,本周累跌 5.5 个基点。

美元指数跌 0.2%,2 月份累涨 0.6%。离岸人民币 2 月份涨约 1.4%,一度逼近 6.82 元。

美元:

纽约尾盘,ICE 美元指数跌 0.21%,报 97.582 点,本周累计下跌 0.21%,2 月份累计上涨 0.61%。

彭博美元指数跌 0.09%,报 1186.93 点,2 月份累跌 0.11%,交投区间为 1197.11-1178.09 点。

(彭博美元指数)

离岸人民币:

纽约尾盘,美元兑离岸人民币报 6.8625 元,较周四纽约尾盘涨 181 点,日内整体交投于 6.8391-6.8699 元区间。

- 离岸人民币本周累涨大约 350 点,涨幅 0.50%;2 月份累涨大约 950 点、涨幅 1.37%,整体持续走高、交投区间为 6.9630-6.8267 元。

加密货币:

纽约尾盘,比特币价格下跌 3%。以太坊则下挫超 5%,跌破 2000 美元关口。整个 2 月份,比特币连续第五个月下跌。

美国商品期货交易委员会(CFTC):2 月 24 日当周,投机者所持 NYMEX WTI 原油净多头头寸增加 16,968 手合约,至 98,187 手合约,创七个月新高。

原油:

WTI 4 月原油期货收涨 1.81 美元,涨幅 2.78%,报 67.02 美元/桶,本周累计涨超 0.81%,2 月份累计上涨 3.52%。

(WTI 原油期货)

布伦特 4 月原油期货收涨 1.73 美元,涨幅 2.45%,报 72.48 美元/桶,2 月份累涨 5.64%。

天然气:

NYMEX 4 月天然气期货收报 2.8590 美元/百万英热单位,2 月份累计下跌 29%。

现货黄金周五涨 1.7%,纽约期银涨约 7.7%,2 月份期金涨约 11.3%、期银涨约 19.3%。

黄金:

纽约尾盘,现货黄金涨 1.75%,刷新日高至 5275.82 美元/盎司,2 月份累计上涨 7.84%。

(现货黄金价格)

COMEX 黄金期货涨 1.64%,报 5279.60 美元/盎司,2 月份累涨 11.27%。

白银:

纽约尾盘,现货白银涨 6.33%,报 93.8333 美元/盎司,2 月份累涨 10.11%。

COMEX 白银期货涨 7.67%,报 94.300 美元/盎司,2 月份累涨 19.28%。

其他金属:

纽约尾盘,COMEX 铜期货涨 0.61%,报 6.0630 美元/磅,2 月份累涨 1.35%,整体出现三波 V 形行情。

2 月份,现货铂金累涨 7.19%,报 2369.00 美元/盎司;现货钯金累涨 4.56%,报 1790.59 美元/盎司。

- LME 期铜收涨 39 美元,报 13344 美元/吨。LME 期锡收涨 3294 美元,报 57728 美元/吨。LME 期镍收涨 150 美元,报 17844 美元/吨。