Beigene's Q4 revenue increased by 33% year-on-year, turning a profit for the full year, with Baiyueze achieving a record high of 1.1 billion in a single quarter|Financial Report Insights

百济神州 2025 年全年营收 53.43 亿美元,同比增长 40%。旗舰药百悦泽全球销售额达 39 亿美元,稳居赛道第一。公司经营现金流与净利润双双转正,彻底告别 “烧钱” 模式。展望 2026 年,随新药临近商业化,总收入指引上调至 64 亿美元,开启高质增长新阶段。

百济神州 2 月 26 日公布 2025 年第四季度及全年财务业绩,跨越盈亏平衡点,告别了长达数年的 “烧钱” 时代。

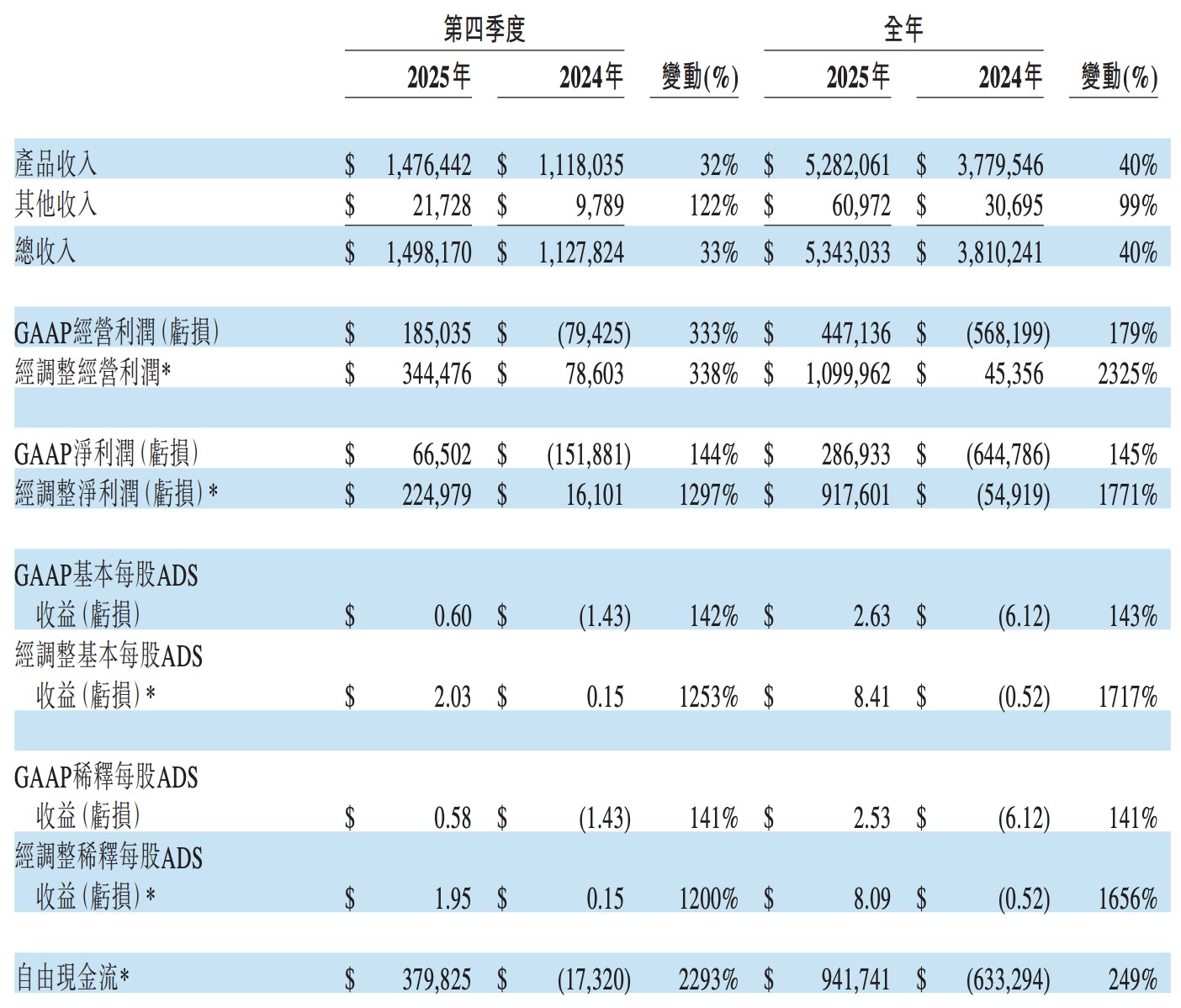

- 全年总收入达 53.43 亿美元,同比增长 40%;第四季度总收入 15 亿美元,同比增长 33%。

- 2025 年全年 GAAP 净利润 2.87 亿美元,一举扭转 2024 年净亏损 6.45 亿美元的局面,实现历史性盈利。

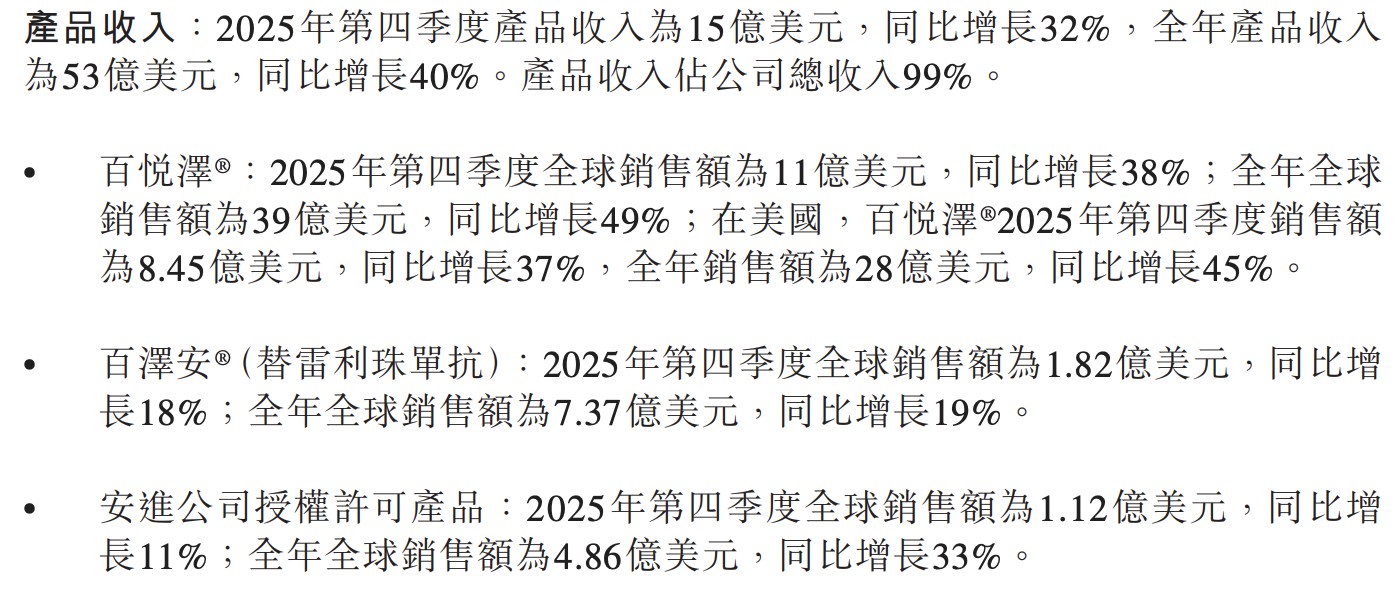

旗舰产品百悦泽(泽布替尼)继续高速扩张,全年全球销售额 39 亿美元,同比增长 49%;第四季度单季销售突破 11 亿美元,同比增长 38%。美国市场全年贡献 28 亿美元,同比增长 45%,稳坐全球 BTK 抑制剂市场第一位置。

盈利质量大幅跃升,全年非 GAAP 经营利润达 11 亿美元,较 2024 年的 4,536 万美元飙升逾 23 倍。自由现金流全年转正至 9.42 亿美元,较 2024 年负 6.33 亿美元实现质的飞跃,经营杠杆的充分释放标志着公司商业化进入全新阶段。

展望 2026 年,公司给出 62 亿至 64 亿美元的总收入指引,同比增幅约 20%,预期 GAAP 经营利润 7 亿至 8 亿美元。索托克拉等后期血液肿瘤管线产品临近商业化,将为公司注入下一阶段增长动能。

核心产品:百悦泽称霸赛道,百泽安稳健拓展

百悦泽依托广泛监管批准和深厚临床数据壁垒,在 BTK 抑制剂市场建立绝对主导地位。ASH 年会公布的 SEQUOIA 试验六年随访及 ALPINE 长期随访数据,进一步验证其在初治及复发难治 CLL/SLL 患者中的持续获益,领先优势持续巩固。

百泽安第四季度全球销售 1.82 亿美元,同比增长 18%;全年 7.37 亿美元,同比增长 19%。试验数据显示,联合泽尼达妥单抗在 HER2 阳性胃食管腺癌一线治疗中具统计学显著的 OS 改善,为 2026 年递交新适应症申请奠定基础。

安进授权产品全年销售 4.86 亿美元,同比增长 33%。

管线进展:索托克拉打开第二成长曲线

BCL2 抑制剂索托克拉(百悦达)是本季度最重量级管线突破:在中国获全球首次批准,覆盖 R/R MCL 及 CLL/SLL 适应症;同期获 FDA 优先审评资格,欧盟上市申请亦已递交。

2026 年上半年 FDA 将就 R/R MCL 作出监管决定,有望成为公司下一个核心商业化产品。

BTK CDAC 候选药物 BGB-16673 在 ASH 公布一期 CLL 数据,有望于 2026 年下半年递交加速批准申请。

多款实体瘤早期管线产品已启动首次人体试验;CDK4 抑制剂 BGB-43395 预计 2026 年上半年启动 HR+/HER2-转移性乳腺癌一线 3 期试验,管线梯队持续丰富。

盈利能力:毛利率扩张,费用管控成效显现

2025 年第四季度和全年 GAAP 毛利率分别为 90.4% 和 87.3%,高于 2024 年同期的 85.6% 和 84.3%。非 GAAP 毛利率(剔除折旧摊销后)分别达 90.7% 和 87.8%,规模效应与生产效率改善持续体现于盈利质量之中。

全年 GAAP 经营费用 42.27 亿美元,同比增长 12%,增速远低于 40% 的收入增幅,经营杠杆效应显著。

SG&A 占产品收入比由 2024 年的 48% 降至 39%,研发费用同比增长 10%。需注意,全年净利润包含 7,600 万美元股权投资减值及 2,500 万美元非经常性税务项目等一次性负面因素。

资产负债与现金流:弹药充足,底气大增

截至 2025 年末,公司现金及现金等价物达 46.1 亿美元,较 2024 年末 26.4 亿美元大增约 75%,财务实力显著增强。

全年经营活动现金净流入 11.28 亿美元,与 2024 年净流出 1.41 亿美元形成鲜明对比,经营现金流首次实现大幅正转。

资产负债表方面,总资产升至 81.9 亿美元,股东权益 43.6 亿美元。

因 Royalty Pharma 协议新增 9.07 亿美元未来特许权使用费负债。全年资本开支 1.86 亿美元,较 2024 年 4.93 亿美元大幅收窄,自由现金流质量显著提升。

2026 年指引:剑指 64 亿,盈利扩张可期

2026 年全年总收入指引 62 亿至 64 亿美元,中值 63 亿美元,同比增幅约 18%。GAAP 毛利率预计位于 80% 高位区间,GAAP 经营利润 7 亿至 8 亿美元,非 GAAP 经营利润 14 亿至 15 亿美元,相较 2025 年均实现实质性扩张。

公司提示,其他收入(费用)预计净支出 2,500 万至 5,000 万美元,涉及 Royalty Pharma 利息摊销。

若 2026 年业绩提供足够积极证据,部分估值准备转回将带来显著税务收益,但具体时间存在不确定性。预计稀释流通 ADS 约 1.18 亿股,与当前水平基本持平。