SK Hynix Goldman Sachs conference call: All customer demands cannot be met, and storage prices continue to rise this year

SK Hynix sent a strong signal during the Goldman Sachs conference call: the storage industry has fully entered a seller's market. Driven by real demand from AI and limited cleanroom space, storage prices will continue to rise this year. The company revealed that current DRAM and NAND inventory is only about 4 weeks, and no customer can fully meet the demand. As HBM capacity is expected to be sold out by 2026, the extreme shortage of standard DRAM is significantly enhancing suppliers' bargaining power, and the industry chain has begun long-term contract negotiations to secure future supply

Under the resonance of the explosion in AI demand and supply bottlenecks, storage chips are fully entering a "seller's market." SK Hynix has clearly stated that this year, the demand from all customers cannot be fully met, and price increases have become a foregone conclusion.

At the virtual investor meeting held on February 20, SK Hynix revealed the latest dynamics of the storage market to Goldman Sachs.

Industry-Wide Shortage: Repeated Orders Are Useless, Only Driving Up Prices

Hynix provided very clear guidance on this year's price trends: Driven by strong demand from AI customers and limited supply growth, storage prices are expected to continue rising throughout the year.

The core logic behind this is the rigid constraints on the supply side. Hynix pointed out that the entire industry is limited by insufficient clean room space, and supply growth is physically constrained. Regarding market concerns about the risk of "double-booking," Hynix's view hits the nail on the head:

"The likelihood of meaningful double-booking is very low. Customers are very clear that storage capacity cannot be significantly increased in the short term. Therefore, they realize that double-booking will not bring more allocation but will only further drive up prices."

Although PC and mobile customers may respond by "despeccing," this factor is completely offset in the face of constrained supply growth. AI customers, as they make substantial progress in services, are maintaining huge investment scales, and this "real demand" has become the most solid support for price increases.

Inventory at "Extremely Low Levels," Bargaining Power Shifts to Sellers

The current level of supply-demand tension has reached a high point in recent years. Hynix revealed a key fact during the meeting:

"No customer this year can fully meet their storage needs."

This means that the demand satisfaction rate in all end markets is at a low level. From an inventory perspective, server customers' inventories have reached a healthy level, while PC and mobile customers' inventories are showing a downward trend.

More critically, as the supplier, Hynix's own inventory is extremely thin.

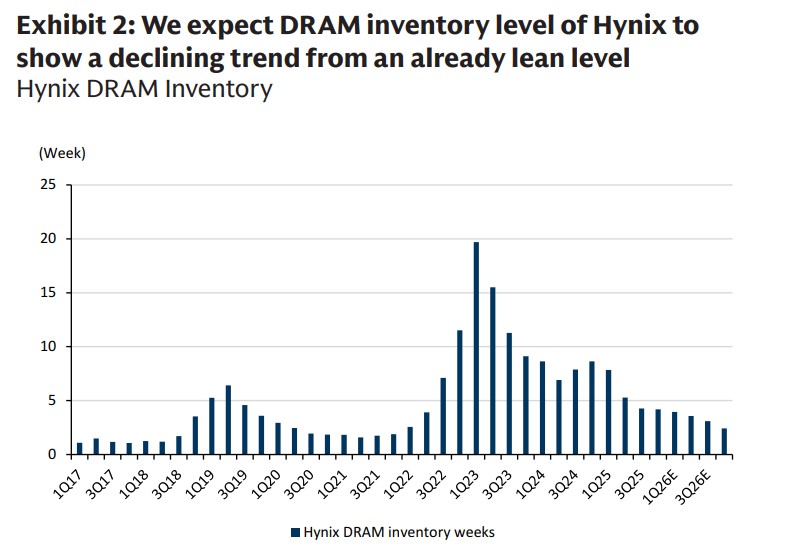

"Our inventory levels for DRAM and NAND are both at normal levels, around 4 weeks, and we expect this level to continue to decline throughout the year."

The extremely low inventory levels mean that suppliers' bargaining power continues to strengthen. Against this backdrop, Hynix revealed that "we are discussing multi-year long-term contracts with major customers." Although the company's attitude is cautious, this marks a shift in market structure from spot trading to a competition for long-term supply stability.

HBM Capacity Sold Out, Standard DRAM Shortage Becomes New Leverage

Regarding the market's most concerned HBM (High Bandwidth Memory), Hynix clearly stated that the capacity allocation for 2026 has been determined

"All HBM for 2026 has been sold out, and the production plans to meet customer demand have been fully allocated."

SK Hynix admitted that, given the current production plans, it is difficult to make meaningful adjustments to the production lines for HBM and standard DRAM in 2026. However, this stalemate has brought positive prospects for the future. Due to the extremely tight supply and demand (Tight S/D) for standard DRAM at present, this has given SK Hynix more leverage at the negotiating table. The company believes that this tight situation "may bring more favorable terms for the HBM business in 2027."

In terms of process migration, SK Hynix's focus this year is clear: the M15X factory will primarily work on increasing 1b nm capacity to support HBM3E and HBM4. The more advanced 1c nm process will mainly be used for the large-scale migration of standard DRAM this year, with expectations that by the end of the year, 1c nm will account for more than half of the standard DRAM capacity, while the large-scale adoption of 1c nm for HBM (mainly for HBM4E) will begin in 2027.

Capital Expenditure: Strict Discipline, Focus on High Returns

Despite facing a significant demand gap, SK Hynix remains clear-headed about capital expenditure (Capex).

The company confirmed that this year's capital expenditure will exceed last year's but emphasized that it will "continue to adhere to capital expenditure discipline." The investment priorities are very clear: core focus on HBM and standard DRAM. For the NAND business, although some investment has been restored (mainly for the transition to 321-layer 3D NAND), its proportion in total capital expenditure will remain stable (expected to stay in the low double-digit percentage) and will not expand blindly.

The full translation of the SK Hynix Goldman Sachs conference call is as follows:

SK Hynix (000660.KS): Key points from the virtual meeting; tight memory supply and demand enhance bargaining power and potential upside for HBM

Date: February 20, 2026 | 3:38 PM (KST)

Summary

We held a virtual panel meeting with investors on February 20 for SK Hynix (hereinafter referred to as "Hynix"). Key conclusions include:

- Driven by actual demand and supply tightness, memory prices may continue to rise this year.

- Healthy inventory levels and increasingly enhanced supplier bargaining power are prompting more discussions about long-term contracts.

- The current tight supply and demand for traditional DRAM may bring more favorable terms for the HBM (High Bandwidth Memory) business in 2027.

- The capacity ramp-up of the 1c nm process in 2026 will mainly be used for traditional DRAM, while the main use for HBM will start from 2027.

- The capital expenditure (Capex) guidance and focus on DRAM/HBM investment are generally consistent with Goldman Sachs' estimates (GSe).

We reiterate our "Buy" rating on Hynix. (For more of our views on the memory industry, please refer to our latest memory report.)

Key Takeaways

1. Driven by actual demand and supply tightness, memory prices may continue to rise throughout the year SK Hynix believes that the current upward trend in memory prices may persist throughout the year, driven by strong demand from AI customers. The company expects that as AI customers make substantial progress in AI services, they will continue to maintain a significant level of investment. Although the company acknowledges that potential "despeccing" by PC and mobile customers may put pressure on memory demand, it still expects prices to maintain an upward trajectory due to limited supply growth. The company mentioned that the limited cleanroom space across the industry is one of the reasons for the supply tightness and favorable memory price environment. The company believes that the likelihood of substantial "double-booking" of memory orders is low, as customers realize that memory capacity cannot significantly increase in the short term, and thus they recognize that double-booking will not yield more allocations but will instead further drive up prices.

2. Healthy inventory levels and enhanced supplier bargaining power lead to increased discussions on long-term contracts SK Hynix emphasized that this year no customer has been able to fully meet their memory needs, resulting in a low demand fulfillment rate across all end markets. As a result, SK Hynix believes that server customers' inventory levels are reaching a healthy state, while PC/mobile customers' inventory levels are on a downward trend. Considering that suppliers' inventories are also quite lean (we believe that SK Hynix's normal inventory level for DRAM and NAND is about 4 weeks and is expected to decline throughout the year), we believe that suppliers' bargaining power will continue to strengthen. Against this backdrop, the company is discussing multi-year contracts with major customers. Although some progress has been made in discussions, SK Hynix remains generally cautious, trying to maximize future demand stability.

3. Current tight supply and demand for traditional DRAM may bring more favorable terms for HBM business in 2027 While recognizing the potential upside in demand, SK Hynix mentioned that given this year's HBM has sold out and production to meet customer demand has been allocated, it will be difficult to make substantial changes to the production plans between HBM and traditional DRAM in 2026. Although the company may stick to its original capacity allocation plan for 2026, we believe that for 2027, the company's HBM business may have greater upside potential, as we believe it will be able to reflect the current significant supply and demand tightness of traditional DRAM.

4. The ramp-up of 1c nm capacity in 2026 mainly targets traditional DRAM, while HBM will mainly start from 2027 SK Hynix will focus this year on increasing 1b nm DRAM capacity at the M15X plant, primarily to support the supply of HBM3E and HBM4. Given that the company plans to use the 1c nm process starting from HBM4E, the ramp-up of large-scale capacity for HBM may be completed in 2027 At the same time, as the company expects strong demand for DDR5 and LPDDR5 (including SOCAMM) throughout the year, it may carry out a large-scale technology migration (rather than increasing new wafer capacity) to increase its 1c nm bit supply of traditional DRAM, and it is expected that by the end of this year, more than half of traditional DRAM will adopt the 1c nm node.

5. Capital expenditure guidance and focus on DRAM/HBM investment are generally consistent with Goldman Sachs' forecast Although SK Hynix mentioned that this year's capital expenditure plan is still under discussion, it continues to expect spending to increase compared to last year while planning to maintain capital expenditure discipline. The company expects that the mix of wafer fab equipment (WFE) in this year's capital expenditure will not differ significantly from last year. Although the company has resumed some NAND investments, mainly to migrate to 321-layer 3D NAND, it still expects the proportion of NAND capital expenditure to remain stable, as the focus of capital expenditure will still be on HBM and traditional DRAM. We believe the company's view on capital expenditure is generally consistent with ours, as we expect the company's total capital expenditure to grow by 36% year-on-year this year, reaching KRW 38 trillion, and we expect the proportion of NAND to remain in the low double-digit percentage range, similar to last year.

Target price, risks, and methodology

Valuation method: We base our 12-month target price on the estimated average price-to-book ratio (P/B) for 2026/27 at KRW 1,200,000. We use 30% as the AI premium, which is the average premium at which SK Hynix has traded relative to Samsung Electronics (SEC) over the past year, as the former has seen significant growth in HBM revenue while the latter has seen limited growth during the same period. We apply this to the peak multiple of 2.16 times during one of the strongest price upcycles (2009-2010), resulting in a target multiple of 2.8 times, from which we derive our target price.

Key risks:

- Severe deterioration in memory supply and demand and delays in technology migration.

- Weak demand for smartphones/PCs/servers, which will affect overall traditional memory demand.

- Samsung making positive progress in the HBM business, thereby affecting SK Hynix's HBM revenue and profits.

- Reduction in AI-related capital expenditure, which will affect overall HBM demand and subsequently impact the company's HBM revenue/profit.

Chart data summary

- Chart 1: We expect the DRAM industry supply-demand gap to widen to 4.9% (supply shortage) in 2026.

- Chart 2: We expect SK Hynix's DRAM inventory levels to further decline from already streamlined levels (approximately 3-4 weeks).

- Chart 3: We currently expect the NAND industry supply-demand gap to be 4.2% (supply shortage) in 2026

- Chart 4: We expect SK Hynix's NAND inventory levels to further decline from already streamlined levels.

Financial Summary (SK Hynix Inc.)

Stock Code: 000660.KS Rating: Buy 12-Month Target Price: 1,200,000 KRW Current Price: 894,000 KRW (as of February 19, 2026 close) Upside Potential: 34.2% Market Capitalization: 631.2 trillion KRW / 43.66 billion USD

Key Financial Forecasts (Goldman Sachs Forecast):

Item 2024 (Actual) 2025 (Actual) 2026 (Forecast) 2027 (Forecast) Revenue (billion KRW) 66,193.0 97,146.7 240,601.9 244,390.2 EBITDA (billion KRW) 36,048.9 61,136.5 185,220.6 172,987.6 Earnings Per Share EPS (KRW) 28,719 62,161 184,085 169,477 Price-to-Earnings Ratio P/E (times) 6.2 5.0 4.9 5.3 Price-to-Book Ratio P/B (times) 1.7 1.8 2.7 1.8 Dividend Yield (%) 1.2 1.0 1.0 2.0 Cash Return on Invested Capital CROCI (%) 21.5 27.7 50.4 39.9