Concerns about technology stocks have eased, and the stock markets in Japan and South Korea opened higher and continued to rise, with Samsung Electronics up 5%. The yen weakened to 154, and rising geopolitical tensions pushed up gold and oil prices

三大美股指止步两连涨;金融板块领跌标普,限制旗下基金赎回的资管公司 Blue Owl 跌近 6%;年度指引逊色的沃尔玛跌超 1%;苹果跌超 1%。指引不佳的空客跌近 7%。美失业数据后,美债收益率靠近日高;美元指数创近四周新高。美 EIA 库存意外锐减,原油盘中涨超 2%。黄金盘中曾转跌、艰难上攻 5000 美元关口。

科技股回落,加之以资管公司为首的金融股砸盘,三大美股指未能保住连日反弹的势头,本周首度收跌。美国对伊朗动武的威胁,叠加美国原油库存意外锐减的利好,周三大反弹的原油进一步涨至半年来高位。美国可能对伊朗动武、助长避险需求,但美联储会议纪要体现的巨大降息分歧压制了黄金的涨势。

周三美联储会议纪要公布后,市场对今年降息的预期略有降温,周四这一预期略有回升

周四传出的美国经济信号喜忧参半:失业数据显示劳动力市场有韧性;消费支出的风向标——美国零售巨头沃尔玛的四季度销售略强于预期,但本财年 EPS 盈利指引低于华尔街预期,警示贸易与就业不确定性,提及消费者在当前充满不确定性的时期需要保持灵活性。经济前景不明之际,地缘政治局势打压风险偏好,令美股大盘承压。

公布未来一年谨慎的指引后,沃尔玛首席财务官 John Rainey 表示,

今年的 “宏观经济环境仍然相当不稳定和多变。” “无论你关注哪些宏观经济数据——招聘衰退、学生贷款拖欠率上升、贸易不确定性依然存在——我们认为,目前对前景持谨慎态度是明智之举。”

受沃尔玛指引影响,中低收入消费者相关股票下跌

金融股成为美股周四回落的主要推手。上月就因大幅提高赎回上限而凸显私人信贷市场风险的资管公司 Blue Owl 又传利空。周三宣布出售 14 亿美元直接贷款投资后,Blue Owl Capital 收紧投资者流动性,周四限制旗下专注于散户的私募信贷基金赎回,股价盘中跌幅曾略超 10%。

另类资产管理公司和商业开发公司(BDC)周四齐跌

包括软件股在内,多数科技股重回跌势,“科技七巨头” 盘中曾齐跌。软件股是最近投资者担忧被 AI 颠覆整个行业的 “重灾区”。“欧版 OpenAI” Mistral AI 的 CEO Arthur Mensch 周三称,超过 50% 的企业软件可能会被 AI 技术取代。

SaaS 软件周四回落

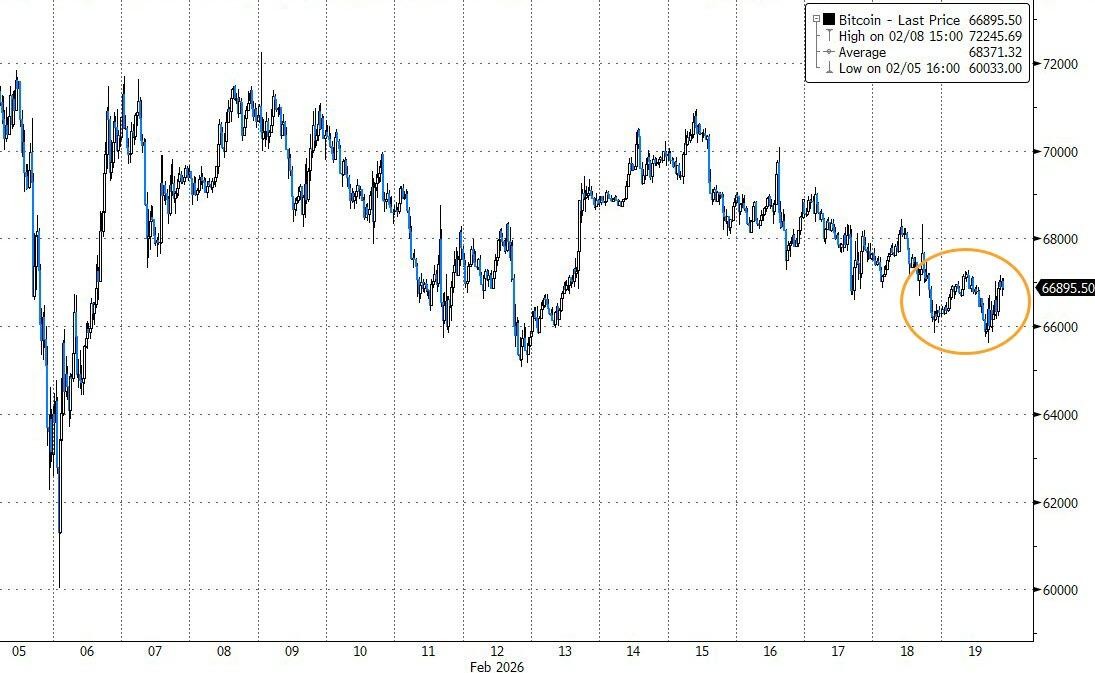

周四公布的上周美国首次申请失业救济人数低于预期。数据公布后,美债收益率升幅扩大、靠近日内高位,美元指数加速上行,将近四周来首次盘中涨破 98.00,非美货币随之跌幅扩大。不过,比特币等加密货币凭借尾盘反弹惊险转涨。投资者关注地缘风险,美债收益率此后回落。

美国总统特朗普似乎给出了与伊朗达成协议的最后期限。据央视,特朗普称,预计未来十天左右知道能否与伊朗达成协议;据新华社,特朗普说,伊朗必须与美方达成有意义的协议,否则会发生糟糕的事。周四媒体称,特朗普考虑以 “有限规模” 军事打击迫使伊朗接受美方的核协议要求。此前据央视,消息称美军已做好最早本周末打击伊朗的准备。

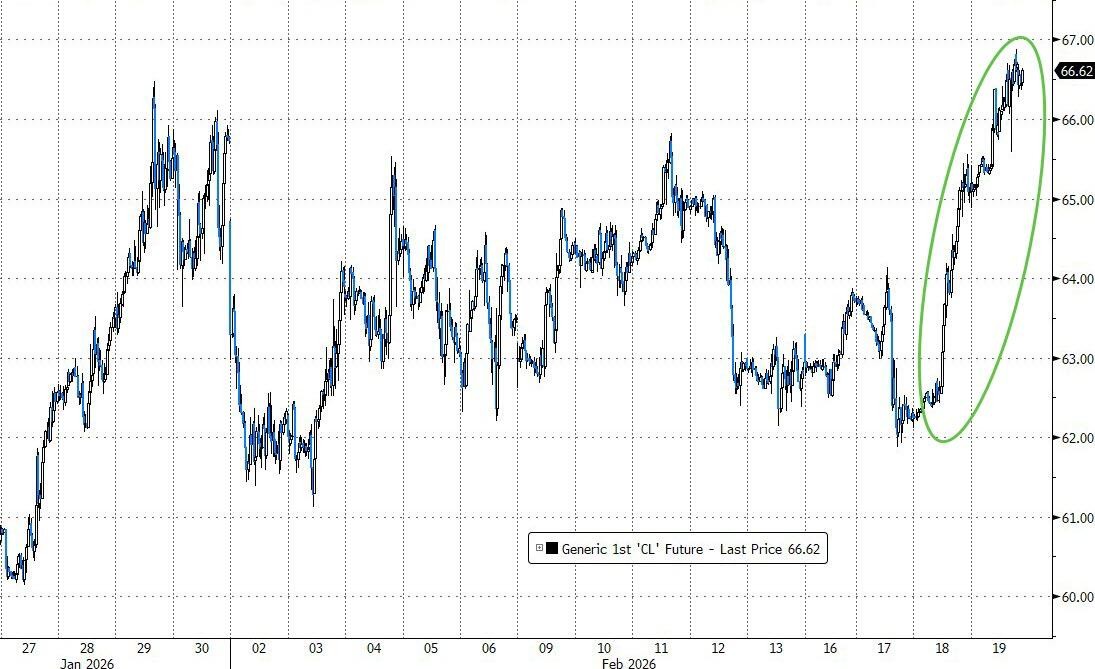

地缘风险加剧之际,美国能源信息署(EIA)公布上周美国 EIA 原油库存下降 901.4 万桶,而分析师预期增加 67.375 万桶。评论认为原油库存锐减源于进口减少、出口增加,体现供应更紧张的形势。国际原油盘中涨幅扩大到 2% 以上、涨至六个月来高位。

美油周四盘中冲上 2025 年 8 月以来高位

美伊紧张关系助长避险需求,但美联储因通胀担忧对降息前景存分歧,一些官员甚至暗示加息可能,这不利于作为无息资产吸引投资的黄金。周四公布的失业数据还强化了经济向好的迹象。黄金周四盘中几度转跌,反复争夺 5000 美元关口。

三大美股指止步两连涨;金融板块领跌标普,限制旗下基金赎回的资管公司 Blue Owl 跌近 6%;年度指引逊色的沃尔玛跌超 1%;苹果跌超 1%,“科技七巨头” 中表现最差;芯片股和软件股回落。

美股基准股指:

- 标普 500 指数收跌 0.28%,报 6861.89 点。

- 道琼斯工业平均指数收跌 267.50 点,跌幅 0.54%,报 49395.16 点。

- 纳指收跌 0.31%,报 22682.729 点。

- 纳斯达克 100 指数收跌 0.41%,报 24797.339 点。

- 罗素 2000 收涨 0.24%,报 2665.09 点。

三大美股指周四齐回落,小盘股指罗素 2000 尾盘转涨、跑赢大盘

标普 500 各板块:

- 周四只有涨逾 1% 的公用事业、涨近 0.8% 的工业和涨超 0.6% 的能源三个收涨,八个收跌的板块中,金融跌近 0.9%,IT 和非必需消费品跌逾 0.5%。

美股行业 ETF:

- 全球航空业 ETF 收跌近 4% 领跌,光伏业 ETF 跌超 3%,银行业 ETF 跌超 1%,而公用事业 ETF 涨超 1%。

科技七巨头:

- 彭博科技股七巨头(Magnificent 7)全回报指数跌 0.18%。

- 苹果收跌逾 1.4%,微软收跌约 0.3%,Alphabet 收跌逾 0.1%,英伟达收跌 0.04%,而 Meta 收涨逾 0.2%,特斯拉收涨近 0.1%,亚马逊收涨 0.03%。

蓝筹科技股周四总体回落

资产管理公司:

- Blue Owl Capital(OWL)收跌逾 5.9%,Apollo Global Management(APO)收跌 5.2%,凯雷集团(CG)收跌 3.5%,Ares 跌近 3.1%,KKR 跌约 1.9%,黑石(BX)收跌 1.1%。

芯片股:

- 费城半导体指数收跌 0.50%,报 8173.304 点。

- 英特尔收跌近 1.9%,高通跌近 1.4%,台积电美股跌 0.5%,而 AMD 收涨逾 1.6%,博通涨逾 0.1%。

- 存储芯片股中,西部数据收跌 4%、希捷科技跌近 3.6%,美光科技跌近 0.9%,而闪迪收涨近 3.5%。

软件股:

- 周三在公布全年盈利指引优于预期后大涨 7.6% 的电子设计自动化(EDA)巨头 Cadence Design Systems(CDNS)收跌近 2.8%;Intuit(INTU)收跌近 2.1%,Salesforce(CRM)收跌 1.3%。

- 四季度业绩和一季度指引优于预期的 Figma(FIG)收涨近 6.9%;报道称计划开发自有社交媒体平台的 AppLovin (APP) 收涨近 1.9%。

AI 概念股:

- Palantir(PLTR)收跌近 0.4%,甲骨文(ORCL)收涨逾 0.2%,超微电脑(SMCI)涨近 8.3%。

中概股:

- 纳斯达克金龙中国指数收跌 0.35%,报 7553.98 点。

- 晶科能源和携程收跌超 2%,阿里和文远知行跌近 1%,拼多多跌逾 0.9%,百度跌近 0.6%。

公布财报的个股:

- 公布四季度销售超预期增长将近 6%、但全财年 EPS 盈利指引低于预期后,沃尔玛(WMT)盘初曾涨超 2.7%,盘中转跌,收跌近 1.4%。

- 四季度 EPS 盈利高于预期的西方石油(OXY)收涨近 9.4%;第一财季业绩高于预期且上调年度利润指引的农机巨头 Deere(DE)收涨 11.6%。

- 四季度利润和一季度指引均低于预期的 “欧版花呗” Klarna(KLAR)收跌 26.9%。

“欧版花呗” Klarna 公布财报后股价暴跌

- 四季度 EBITDA 利润低于预期的二手车销售平台 Carvana(CVNA)收跌近 8%;四季度业绩逊色的租车公司 Avis Budget Group(CAR)收跌 21.5%;四季度总营收高于预期但国际销售略逊色的家居用品零售商 Wayfair(W)收跌 13%。

波动较大的个股:

- 宣布 eBay 将以约 12 亿美元现金收购其二手服装转售平台 Depop 后,电商 Etsy(ETSY)收涨近 9.3%。

泛欧股指和英股跌落纪录高位,财报指引不佳的空客跌近 7%、雷诺跌超 3%,指引向好的雀巢涨近 4%。

泛欧股指止步三连涨。欧洲斯托克 600 指数收跌 0.53%,报 625.33 点,跌落周三刷新的收盘最高纪录。

主要欧洲国家股指周四齐跌。四连涨的英股跌离连续三日刷新的纪录高位,三连涨的法股和西股以及两连涨的德股和意股回落。

斯托克 600 各板块:

- 银行收跌约 1.3% 领跌;汽车板块跌 1.2%,成分股中,Stellantis 跌 4.21%,预计今年盈利将下降的雷诺跌 3.1%;工业板块跌约 0.7%。

- 食品与饮料板块逆市收涨近 1.6%,成分股中,预计今年销售增长可能加快的雀巢涨 3.9%;房产板块涨逾 0.5%。

公布财报的个股:

- 2026 年飞机销售指引 870 架低于预期的空客收跌 6.75%。该司表示,A320 系列客机发动机供应瓶颈限制了生产和交付。

- 公布盈利优于预期且对利润丰厚的北大西洋航线前景保持乐观后,法航荷航大涨 12%。

美失业数据后,美债收益率靠近日高,后回落、十年期收益率转降。

美债:

- 美国 10 年期基准国债收益率在欧股盘初接近 4.10% 刷新日高,美股盘前美国失业数据公布后曾逼近日高,后总体回落,美股午盘下破 4.07% 刷新日低,到债市尾盘时约为 4.07%,日内降约 1 个基点,在周三四个交易日内首度攀升后回落。

- 2 年期美债收益率在欧股盘初曾接近 3.49% 刷新日高,美国失业数据公布后曾上测 3.48%,后回吐升幅,美股午盘下破 3.46% 刷新日低,到债市尾盘时约为 3.46%,持平周三,在连升两日后升势消退。

美债收益率周四盘中总体冲高回落

欧债:

- 到债市尾盘,英国 10 年期基准国债收益率约为 4.37%,继续持平周二;基准 10 年期德国国债收益率约为 2.74%,也持平周二,在欧股盘初刷新日高至 2.764% 后逐步回吐升幅。

美失业数据后,美元指数盘中涨破 98.00、创近四周新高;离岸人民币三连跌,盘中跌超百点失守 6.90;比特币盘中跌破 6.6 万美元后一度转涨超 2%。

美元:

- ICE 美元指数(DXY)在欧股早盘跌破 97.60 刷新日低,欧股盘中转涨后保持涨势,美股盘前公布的上周美国失业救济人数低于市场预期,数据公布后涨幅扩大、美股盘前涨破 98.00、靠近 98.10,刷新 1 月 23 日以来高位,日内涨近 0.4%。

- 到周四汇市尾盘,美元指数处于 97.80 上方,日内涨逾 0.1%;追踪美元兑其他十种货币汇率的彭博美元现货指数涨逾 0.1%,和 ICE 美元指数均四连涨。

彭博美元现货指数本周持续反弹

非美货币:

- 日元两连跌,美元兑日元在欧股盘前涨至 155.34、刷新 2 月 10 日以来高位,欧股早盘转跌后刷新日低至 154.54,欧股盘中转涨,美国失业数据公布后涨幅扩大、曾靠近 155.30。

- 欧元兑美元在美股盘前曾靠近 1.1740,刷新 1 月 23 日以来低位。

- 英镑兑美元在美股盘前跌至 1.3434,连续三日刷新 1 月 23 日以来低位,日内跌近 0.5%。

- 离岸人民币(CNH)兑美元在亚市盘初刷新日高至 6.8902,后很快转跌,美股早盘刷新日低至 6.9055,日内跌 134 点,北京时间 2 月 20 日 5 点 59 分,离岸人民币兑美元报 6.9002 元,较周三纽约尾盘跌 81 点,三连跌。

加密货币:

- 比特币(BTC)在欧股盘前涨破 6.72 万美元刷新日高,美股盘初跌破 6.57 万美元、刷新 2 月 12 日以来低位,较日高跌超 2%,美股盘中转涨,午盘曾重上 6.71 万美元靠近日高、较日低涨超 2%,美股收盘时处于 6.7 万美元上方,最近 24 小时涨超 1%。

- 以太坊(ETH)在欧股盘前涨破 1980 美元刷新日高,美股盘中跌破 1910 美元,也刷新 2 月 12 日以来低位,较日高跌约 4%,美股尾盘小幅转涨,美股收盘时徘徊 1950 美元一线,最近 24 小时涨近 0.5%。

比特币盘中较日高跌超 2% 后一度反弹超 2%

美 EIA 库存意外锐减,原油创半年新高、盘中涨超 2%。

原油:

- 上周美国 EIA 库存公布后,美股午盘左右,美国 WTI 原油涨至 66.88 美元、刷新 2025 年 8 月以来盘中高位,日内涨近 2.6%,布伦特原油涨至 72.01 美元、刷新同年 7 月末以来高位,日内涨近 2.4%。

- 最终,到美股午盘时段原油收盘。WTI 3 月原油期货收涨 1.90%,报 66.43 美元/桶,布伦特 4 月原油期货收涨 1.86%,报 71.66 美元/桶,分别刷新 2025 年 8 月初和同年 7 月末以来高位。

美油盘中曾冲向 67 美元、日内涨 2.6%

美国汽油和天然气:

- NYMEX 3 月汽油期货收涨 1.96%,报 2.0066 美元/加仑,三连涨;NYMEX 3 月天然气期货收跌约 0.5%,报 2.9960 美元/百万英热单位,三连跌。

黄金盘中曾转跌、艰难上攻 5000 美元关口。伦铜伦铝回落,伦锡两连跌至近六周新低。

黄金:

- 亚市早盘刷新日低时,纽约黄金期货跌至 4971.50 美元,日内跌近 0.8%,现货黄金跌至 4960.83 美元,日内跌逾 0.3%,期金美股早盘刷新日高至 5042.80 美元,日内涨近 0.7%,午盘又转跌并曾跌破 5000 美元。现货黄金在美股早盘刷新日高至 5022.20 美元上方,日内涨近 0.9%。

- 到美股午盘期金收盘,COMEX 4 月黄金期货收跌 0.24%,报 4997.4 美元/盎司。美股收盘时,现货黄金报 5003.80 美元,日内涨逾 0.5%。

现货黄金周四盘中在 5000 美元上下波动

白银:

- COMEX 3 月白银期货收涨 0.05%,报 77.634 美元/盎司,在周四亚市早盘刷新日低至 76.30 美元,日内跌近 1.7%,亚市盘中转涨后欧股和美股盘中多次短线转跌。

- 现货白银在亚市早盘刷新日低至 76.4942 美元,日内跌逾 0.9%,亚市盘中转涨后基本处于涨势,但涨势远不及盘中一度涨 6.5% 的周三,周四欧股早盘刷新日高至 79.4791 美元,日内涨逾 2.9%,美股盘初短线转跌。

伦敦基本金属:

- 领跌的伦铜跌离周三反弹超 2% 刷新的一周来高位。周三反弹近 2% 的伦铝和伦锌、伦铅均在周三扭转四连跌后回落。伦锡两连跌,刷新 1 月上旬以来低位。

- LME 期铜收跌近 0.8%,报 12809 美元/吨。LME 期铝收跌约 0.7%,报 3068 美元/吨。LME 期锡收跌约 0.6%,报 45640 美元/吨,创 1 月 9 日以来新低。