The market narrative battle affecting trillions of capital: on one side is "AI disrupts everything," and on the other side is "AI returns are not sufficient."

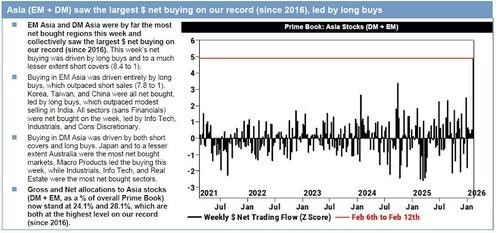

市場正陷入 “AI 顛覆一切” 與 “AI 回報不夠” 的雙重敍事博弈:前者引發對軟件等 “受害者” 的恐慌性拋售(估值腰斬),後者則加劇對資本開支回報的嚴厲審視。資金正加速流向非美市場,韓國 KOSPI 創五年最佳單週表現,非美基金流入 890 億美元遠超美股的 160 億,顯示投資者正從擁擠的美股轉向亞洲市場。

當前全球市場正處於一個罕見的 “高噪音、高流速” 時期,其混亂程度令即便是最資深的交易員也感到困惑。高盛對沖基金業務主管 Tony Pasquariello 直言,除了全球金融危機或新冠疫情等重大創傷期外,很難回憶起市場環境如此 “極度開放” 且難以預測的時刻。他在最新的報告中發出警告:沒人真正知道這一切將如何收場。

市場核心的焦慮源於兩種截然相反的 AI 敍事正在激烈博弈:一方面,市場認為人工智能帶來的顛覆性風險正在延長,這導致了對 “受害者” 板塊的猛烈拋售;而另一方面,投資者又開始質疑 AI 資本支出的回報率是否足夠理想。這種內在的張力導致了劇烈的波動——只要市場感知到邊際上的 AI 風險,拋售便會變得異常猛烈。

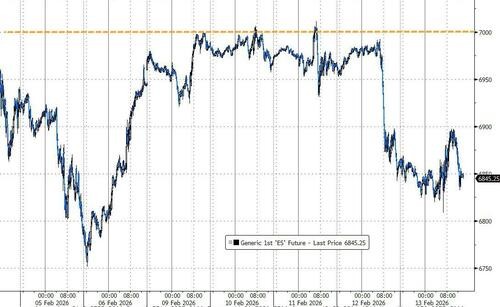

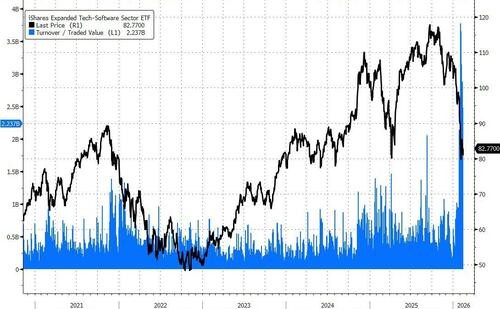

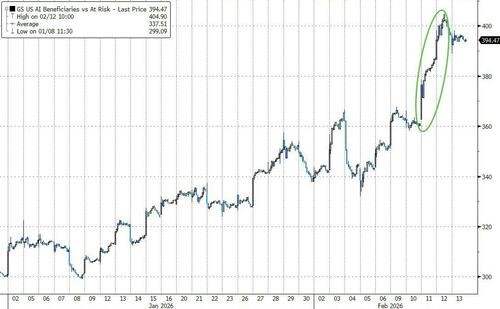

目前標普 500 指數今年以來在 7000 點關口前止步不前,未能實現突破,指數平靜的表面之下暗流湧動。高盛的 “AI 領跑者與落後者” 配對交易在上週創下了歷史上最大的單日漲幅,但這主要是由做空 “落後者” 所驅動的。這種 “先開火再瞄準” 的做空情緒,正在軟件等核心板塊引發劇烈的敍事波動和風險轉移。

與此同時,由於美股的擁擠和估值壓力,全球資本配置正在發生微妙但顯著的轉向。隨着美國本土市場的敍事變得複雜,增量資金正加速流向海外。韓國和日本股市近期表現強勁,特別是韓國 KOSPI 指數在 “企業價值提升計劃” 和強勁盈利預期的推動下,不僅自 2024 年底以來翻倍,更在近期創下了五年來的最佳單週表現,顯示出投資者正在非美市場尋找新的增長避風港。

混亂的信號:極高難度的交易環境

目前的市場環境充滿了相互矛盾的信號,使得投資難度極具挑戰性。Tony Pasquariello 指出,市場正在同時買入週期性資產(如工業股和原材料)和防禦性資產(如必選消費和公用事業),這種 “兩頭下注” 的現象極為罕見。

類似的矛盾也出現在大宗商品與利率市場之間:金屬等大宗商品價格受到追捧,暗示經濟強勁;然而美國利率卻在走低且收益率曲線趨平,通常這是經濟放緩的信號。高盛科技專家 Pete Callahan 認為,這種潛在的波動性和混合信號,使得判斷市場真實想法以及何種敍事即將發生轉變變得異常困難。

AI 敍事之戰:價值創造與價值毀滅

目前市場爭論的焦點集中在 AI 帶來的根本性影響上:誰是受益者,誰是受害者?是價值創造,還是價值毀滅?是輕資產,還是重資產?這種激烈的辯論直接導致了相關個股和主題籃子的實際波動率飆升。

作為市場敍事的 “震中”,軟件行業的表現尤為典型。儘管指數層面看似平靜,但在表面之下,對 AI“落後者” 的懲罰是無情的。隨着越來越多的子行業受到審查,市場參與者對 AI 顛覆風險的擔憂正在加劇。

此外,隨着 AI 基礎設施建設的推進,電力需求成為了一個新的複雜變量。高盛的研究指出,AI 對電網的壓力正在轉化為具體的宏觀經濟溢出效應,這也使得與美國電網改造相關的股票籃子釋放出明確的壓力信號。

資金流向逆轉:美股停滯與亞洲繁榮

當美股在非農就業和 CPI 數據發佈後仍未能突破關鍵阻力位時,海外市場卻迎來了爆發。高盛策略師 Ryan Hammond 的數據顯示,今年以來非美股票基金迎來了 890 億美元的資金流入,而美股基金僅有 160 億美元。這並非意味着投資者在直接拋售美股,而是邊際增量資金正在優先流向非美市場。

韓國股市成為了這一趨勢的領頭羊。MSCI 韓國指數今年以來以美元計價已上漲 28%。高盛亞太區首席股票策略師 Tim Moe 維持增持評級,並將 KOSPI 指數目標上調至 6400 點。他給出了四大理由:一是盈利增長驚人,在 2025 年增長 36% 後,預計 2026 年將增長 120%;二是估值極具吸引力,遠期市盈率仍低於長期均值;三是外資持倉偏低;四是公司治理改革正在取得實質性進展。

日本市場同樣表現出色,日經指數近期上漲 5%。值得注意的是,日本股市與匯率的關聯邏輯似乎已經發生了 “翻轉”:過去是日元弱、股市強,而現在的模式是日元走強、利率走低,但股市依然上漲。這表明日本市場可能正從 “貨幣貶值交易” 轉向更健康的 “再通脹交易”。

對沖基金的韌性與展望

儘管宏觀環境充滿不確定性,對沖基金的表現卻表現出驚人的韌性。根據 Tony Pasquariello 的觀察,宏觀自由裁量基金在 1 月份積累了顯著的利潤緩衝,而股票多空策略(無論是基本面還是量化)也普遍規避了風險。

展望下一階段,市場趨勢似乎更有利於主動管理而非被動投資,更有利於流動性好的資產而非非流動性資產。在這個充滿 “噪音” 和 “高流速” 的市場中,能夠靈活應對敍事變化的策略似乎正佔據上風。