Target price of $1,000! The institutions on Wall Street that are most optimistic about Sandisk have a valuation estimate with a PE multiple of only 11 times

伯恩斯坦将闪迪目标价暴涨至 1000 美元,较当前股价仍有 85% 上涨空间,估值却仅为 11 倍 2027 财年 PE。关键看点在于公司毛利率的爆发式扩张——二季度 Non-GAAP 毛利率已达 52.1%,远超市场预期的 42%,而三季度指引更是高达 65-67%,这意味着公司正进入超级盈利周期。

在强劲财报后,伯恩斯坦分析师 Mark C. Newman 将闪迪(SanDisk)目标价从 580 美元大幅上调至 1000 美元,上调幅度达 72%。激进的目标价基于该机构对公司 2027 财年每股收益 90.96 美元的预测,对应市盈率仅为 11 倍。

更引人注目的是,分析师预计公司 2027 财年自由现金流将达到 138 亿美元,对应 EV/FCF 估值倍数仅为 10.3 倍,较市场共识预期高出 195%。对投资者而言,关键看点在于公司毛利率的爆发式扩张——二季度 Non-GAAP 毛利率已达 52.1%,远超市场预期的 42%,而三季度指引更是高达 65-67%,这意味着公司正进入超级盈利周期。

业绩大幅超预期,毛利率扩张成最大亮点

分析师指出,闪迪 2026 财年第二季度业绩全面超出预期。收入达到 30 亿美元,同比增长 31%,超过市场一致预期的 26.73 亿美元 13.2%。驱动因素包括出货量实现低个位数百分比增长,而平均售价(ASP)环比飙升超过 35%,远超市场预期的 16%。

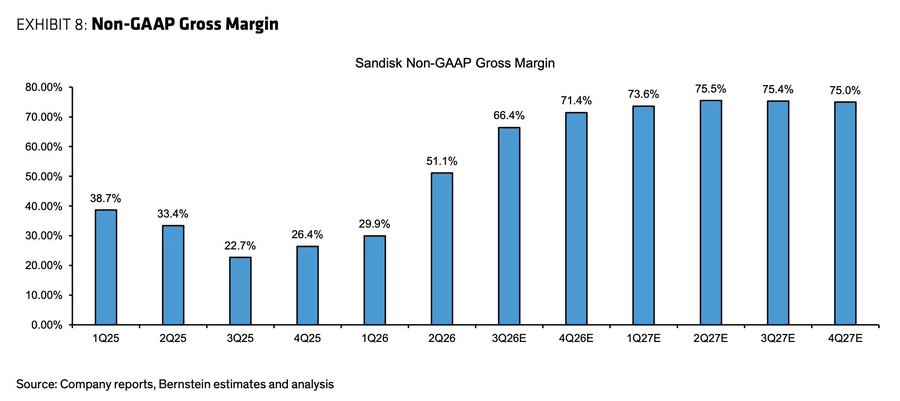

利润率方面的表现尤为惊艳。Non-GAAP 毛利率扩张至 52.1%,较市场预期的 42% 高出 812 个基点,较上季度的 29.9% 大幅提升 2220 个基点。运营利润率达到 37.5%,而市场预期仅为 24.4%,超出 1310 个基点。Non-GAAP 每股收益为 6.20 美元,较市场预期的 3.49 美元高出 77.4%。

分析师强调,利润率扩张的驱动力不仅来自 ASP 上涨,还包括显著的成本下降和产品组合优化。二季度单位成本下降约 9%,部分归因于工厂启动成本的降低——本季度工厂启动成本降至 2400 万美元,低于上季度的 7200 万美元,预计这些成本未来将完全消除。

三季度指引成股价催化剂,毛利率将突破 65%

伯恩斯坦分析师认为,三季度指引才是推动股价大涨的真正催化剂。

公司指引三季度收入为 44-48 亿美元,环比增长 53%,这意味着 ASP 将环比暴增超过 55%。更令人震惊的是,Non-GAAP 毛利率指引为 65-67%,环比将扩张 1490 个基点。这将推动 Non-GAAP 每股收益达到 12-14 美元,远超分析师基础情景下的 6.5 美元预测,甚至超过其乐观情景下的 9.1 美元预测。

分析师指出,公司目前仍有超过 90% 的销售基于短期合同,但正在评估向长期协议转变,以实现更高且可持续的定价和固定销量。公司已签署一份包含预付款条款的长期协议,并有多份协议正在洽谈中。

大幅上调盈利预测,FY27 EPS 较共识高 188%

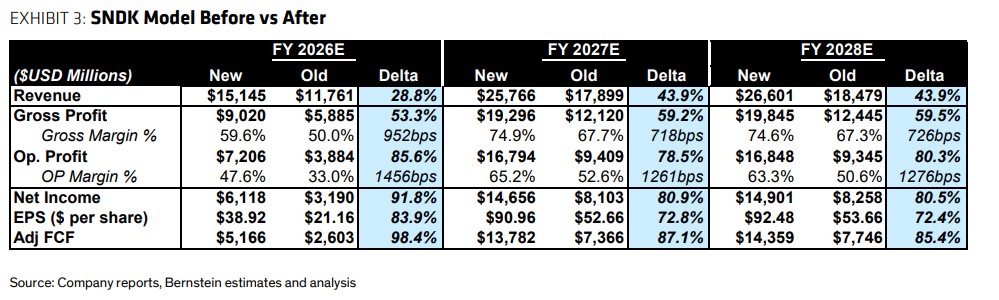

基于强劲的业绩、超预期指引、公司评论以及极其强劲的定价环境,分析师再次大幅上调盈利预测——主要是基于短期内更强的定价能力。2026 财年和 2027 财年的每股收益预测分别上调至 38.92 美元和 90.96 美元,后者较市场共识的 31.59 美元高出 188%。

具体来看,2026 财年收入预测为 151.45 亿美元,较旧预测的 117.61 亿美元上调 28.8%;毛利率预测为 59.6%,较旧预测的 50.0% 提升 952 个基点;运营利润率预测为 47.6%,较旧预测的 33.0% 提升 1456 个基点。

2027 财年的预测更为激进:收入 257.66 亿美元,较旧预测上调 43.9%;毛利率高达 74.9%,较旧预测提升 718 个基点;运营利润率达到 65.2%,提升 1261 个基点。调整后自由现金流预计达到 137.82 亿美元,较旧预测上调 87.1%。

数据中心需求爆发,AI 驱动结构性改善

分析师强调,公司正战略性地将受限供应分配给更优先考虑供应安全而非价格的终端市场——即数据中心优先于 PC/移动设备。数据中心无疑是本季度增长最快的细分市场,环比增长 64%,相比之下边缘计算增长 21%,消费类增长 39%。数据中心目前占总收入的约 15%,高于上季度的 12%。

管理层已多次上调数据中心需求展望,从最初的 20% 多增长,到 40% 多,现在上调至 2026 年高达 60% 多的 EB(艾字节)增长。公司预计数据中心将在 2026 年成为 NAND 行业最大的终端市场,由 AI 工作负载驱动。

分析师指出,基于 Jensen Huang 在 CES 上关于新 Vera Rubin 配置的评论,管理层认为新 AI 系统架构可能在 2027 年推动额外 75-100 EB 的 NAND 需求,2028 年可能接近翻倍,尽管这一上行潜力尚未纳入指引或增长率预估中。

1000 美元目标价,估值仍具吸引力

分析师将目标价从 580 美元上调至 1000 美元,仍基于 11 倍(不变)2027 财年每股收益。这意味着基于分析师预计的 138 亿美元 2027 财年自由现金流,EV/FCF 估值倍数为 10.3 倍,较市场共识高出 195%。

以 1 月 29 日收盘价 539.30 美元计算,目标价对应 85% 的上涨空间。当前股价对应 2026 财年市盈率为 13.9 倍,2027 财年市盈率仅为 5.9 倍,远低于科技股平均估值水平。分析师认为,考虑到公司正处于超级盈利周期,且 2027 财年毛利率有望达到 75% 左右的历史高位,这一估值具有显著吸引力。

值得注意的是,闪迪股价年初至今已累计上涨 127.2%,过去 12 个月累计上涨超过 1100%,但分析师认为基于未来两年的盈利增长潜力,当前估值仍有较大上行空间。