After the historic crash, CME raises gold and silver trading margins again

芝商所 CME 再度大幅上调贵金属期货保证金:黄金保证金率从 6% 升至 8%,白银从 11% 升至 15%,新规下周一收盘后生效。这一调整紧随此前 “浮动保证金” 机制改革,凸显交易所在极端波动环境下加速去杠杆、防控风险的意图。市场担忧重演 1980 年或 2011 年 “交易所出手即崩盘” 的历史剧本。

在黄金和白银价格出现数十年来最大单日跌幅之后,交易所的风控之手迅速落下。

本周五,芝加哥商品交易所集团(CME Group)宣布,将上调 Comex 黄金、白银及其他贵金属期货合约的保证金要求。

CME 在声明中表示,此次调整基于对市场波动性的 “正常审查”,旨在确保足够的抵押品覆盖率,并将于下周一(2 月 2 日)收盘后正式生效。

保证金全面上调,幅度明显高于此前水平

根据 CME 披露的最新安排:

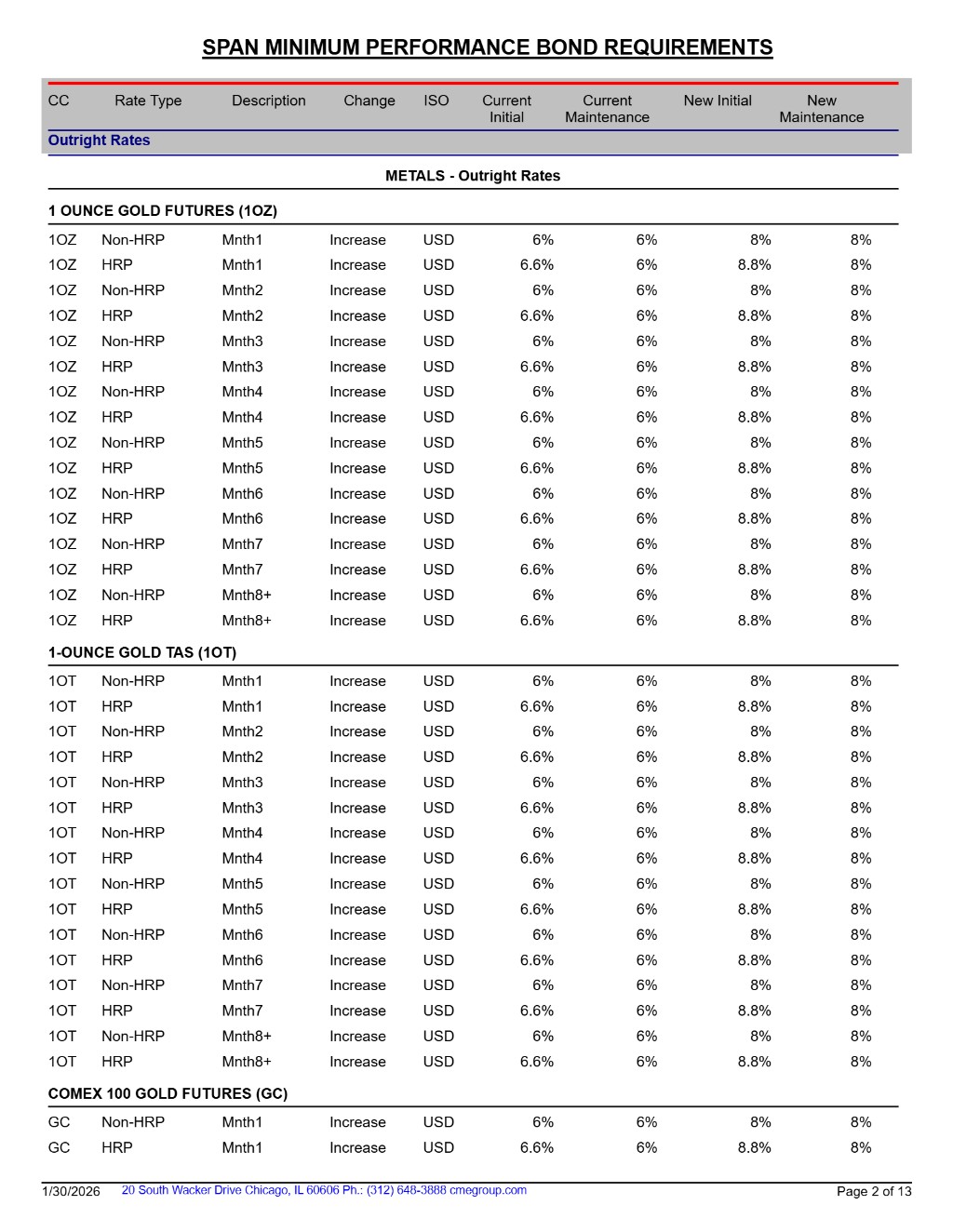

黄金期货:

- 非高风险账户:保证金比例从当前合约价值的 6% 上调至 8%

- 高风险账户:从当前合约价值的 6.6% 上调至 8.8%

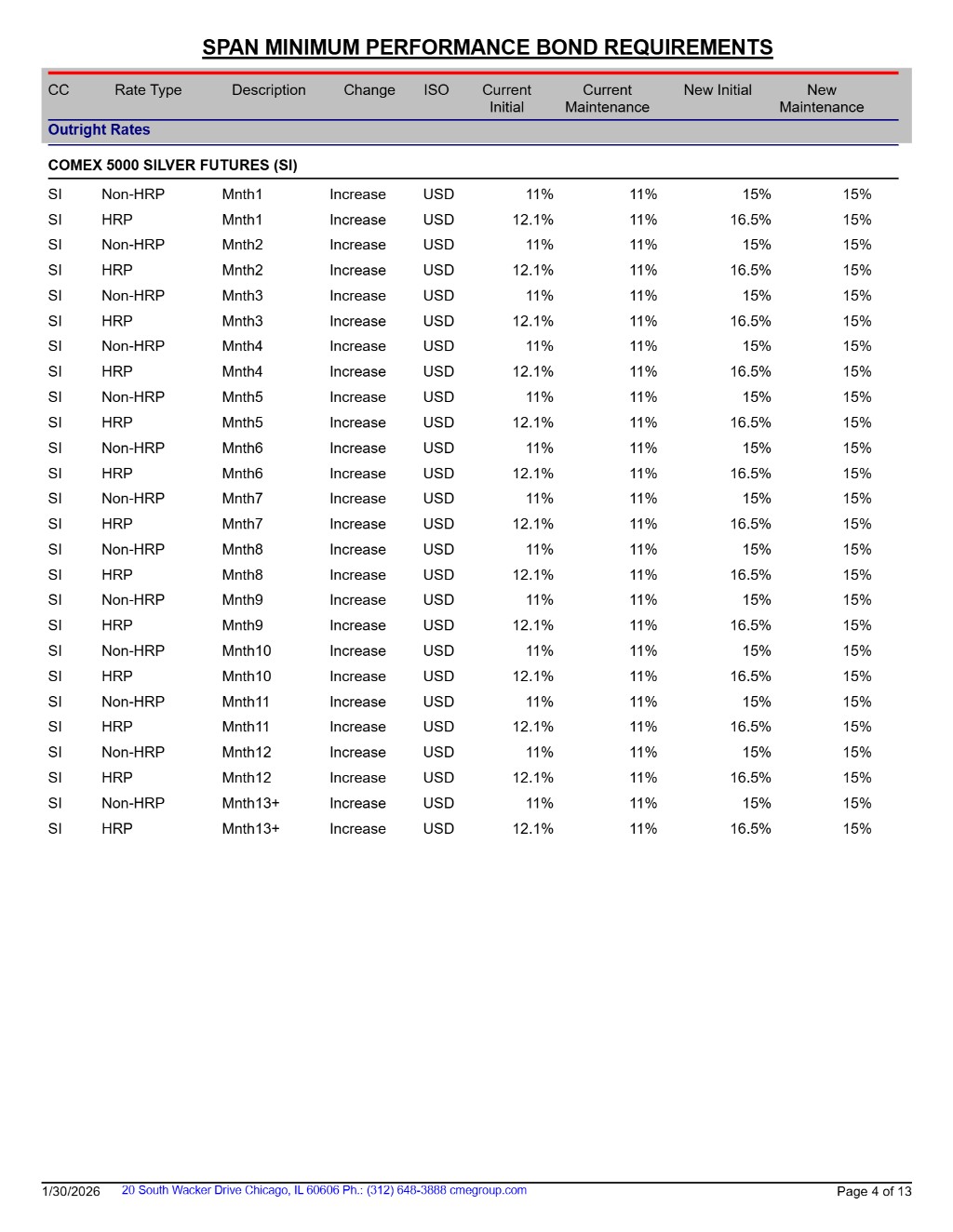

白银期货:

- 非高风险账户:从 11% 上调至 15%

- 高风险账户:从 12.1% 上调至 16.5%

此外,铂金和钯金期货的保证金要求也同步提高。

这意味着,参与贵金属期货交易的投资者,需要投入更多现金或等价资产,才能维持相同规模的头寸。

与此前 “浮动保证金” 改革形成连续动作

值得注意的是,此次上调并非孤立事件,而是 CME 近期一系列风控升级的延续。

华尔街见闻写道,1 月中旬,CME 刚刚完成了一项重要机制调整:将黄金、白银、铂金和钯金合约的保证金计算方式,从固定金额制,改为按合约名义价值比例动态浮动。

当时,部分非高风险账户的参考比例为:

- 黄金约 5%

- 白银约 9%

而在本轮暴跌之后,实际执行比例已被迅速抬升至 8%—16.5% 区间,显著提高了资金占用水平。

这一机制变革在当下剧烈波动的市场中极具杀伤力。

在旧机制下,保证金是固定的美元金额;而在新机制下,保证金随价格和波动率起舞。这意味着在市场剧震时,系统会自动要求更高的抵押品。

对于交易者而言,这不仅意味着资金占用的不稳定性增加,更意味着在高波动期,杠杆会被强制压低。

保证金将不再只是静态风控工具,而是随价格与波动率同步放大的 “自动去杠杆机制”。

周五,现货白银单日暴跌 31%,黄金下跌 11%。对于刚刚遭受重创的多头头寸来说,周一即将生效的更高保证金要求无异于 “伤口撒盐”。

交易所选择 “先控风险”

CME 表示,此次调整是在对市场波动性进行例行评估后作出的决定。

在过去一段时间内,贵金属市场经历了罕见的剧烈震荡:此前金、银价格快速冲高,随后出现历史级别的急跌,波动率显著攀升。

在这种背景下,提高保证金的直接效果是:

- 提高杠杆成本。

- 压缩高频、重仓交易的容错空间。

- 降低结算风险在系统内的扩散概率。

交易所历来会在合约暴涨、暴跌或极端波动时上调保证金,但此次动作发生在急跌之后,更强化了其风险防火墙属性。

历史的幽灵:交易所出手往往是行情的转折点

华尔街资深交易员对这一幕并不陌生。

华尔街见闻提及,历史数据表明,当交易所开始密集通过提高保证金来限制杠杆时,往往标志着狂热行情的尾声或剧烈调整的开始。

- 2011 年银价崩盘: 2011 年,在白银逼近 50 美元/盎司的历史高点时,CME 在短短九天内连续五次上调保证金。这一连串的 “降温” 措施迫使期货市场大规模去杠杆,导致白银在数周内暴跌近 30%,随后进入长达数年的熊市。

- 1980 年亨特兄弟溃败: 更为著名的案例是 1980 年的 “白银星期四”。当时 CME 颁布了针对性的 “白银规则 7(Silver Rule 7)”,严格限制杠杆,配合美联储的加息政策,直接击穿了试图操纵银价的亨特兄弟的资金链,导致银价从 50 美元崩盘至 10 美元。

对市场的现实影响:小玩家压力加大

从市场结构看,提高保证金并不会直接决定价格方向,但会深刻影响参与者结构和流动性形态。

更高的保证金要求意味着:

- 资金实力较弱、依赖高杠杆的交易者,可能被迫减仓或离场。

- 短期内市场流动性可能进一步收缩。

- 波动在极端情况下反而可能被放大。

CME 也承认,这类调整可能会边际性地挤出部分无法迅速补充保证金的交易者。

本月已多次出手,全球交易所同步收紧

放在更长的时间轴上看,CME 近期的动作并不孤立。

- 本周早些时候,CME 已因价格上涨,上调白银、铂金和钯金期货保证金。

- 国内市场方面,上海期货交易所此前也已提高贵金属合约的涨跌停幅度和保证金比例。

在全球贵金属波动显著放大的背景下,交易所层面的共识正在形成:优先压制系统性风险,而非纵容杠杆扩张。