What does the Federal Reserve's "dovish pause" mean? Morgan Stanley: The future path of interest rate cuts will be more driven by inflation

美联储 1 月会议实施 “鸽派暂停” ,摩根士丹利解读认为,未来的降息路径已从依赖就业市场疲软,转向主要取决于通胀数据能否如预期般回落。该行维持美联储将在 6 月和 9 月降息的预测,但提示若经济动能超强、反通胀进程受阻,也存在全年不降息的上行风险。

据摩根士丹利发布的最新研报,美联储在 1 月的 FOMC 会议上实施了一次 “鸽派暂停”。尽管维持利率不变,但美联储释放的信号表明,未来的降息路径将发生转变,不再单纯依赖劳动力市场的疲软,而是更多地取决于通胀数据的回落表现。

据追风交易台,1 月 29 日,摩根士丹利在研报中指出,美联储主席鲍威尔在会议上强调了经济数据的强劲表现以及劳动力市场出现的 “些许企稳迹象”。最为关键的是,美联储对关税引发的通胀将是 “暂时性” 的这一判断保持信心。鲍威尔表示,此前作为 “风险管理式” 降息理由的就业下行风险已经减弱,而通胀的上行风险同样有所下降。

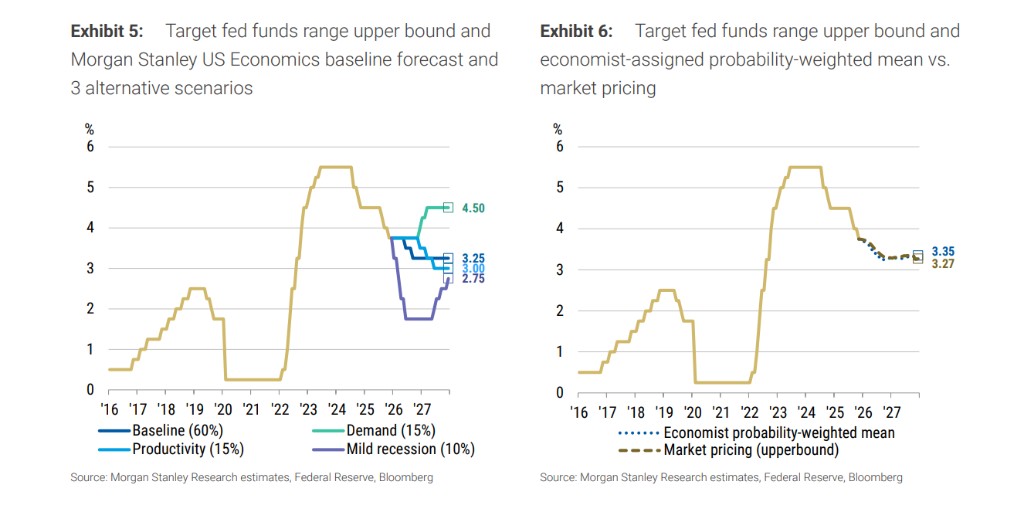

这意味着美联储并不急于进一步放松政策。摩根士丹利的经济学家团队认为,委员会目前倾向于在看到通胀出现更明确的减速迹象后才会降低政策利率。基于反通胀证据可能在今年晚些时候出现的预期,该行维持美联储将在 6 月和 9 月进行降息的展望。

虽然鲍威尔未对未来降息的具体驱动因素做出明确承诺,但摩根士丹利解读认为,美联储仍持有宽松倾向,并将当前的政策立场视为 “定位良好”。只要经济前景如美联储预期的那样发展,政策利率将在通胀减速的证据确立后逐步下调,而当前的利率水平被认为处于中性区间的上限,适合引导通胀下行。

经济韧性与通胀驱动的政策转向

在此次会议上,FOMC 成员对经济前景展现出更高的一致性。鲍威尔指出,相比 12 月会议,当前的经济前景更为强劲,并在进入 2026 年时保持了 “稳健” 的动能。支撑这一观点的因素包括富有韧性的消费者支出、不断扩大的商业投资、财政支持预期、有利的金融条件以及持续的 AI 相关资本支出。住房市场被视为唯一的疲软领域。

随着就业下行风险的减弱,未来的降息逻辑已发生根本性转变。摩根士丹利分析称,如果经济前景符合预期,未来的降息将是 “基于通胀” 的。由于反通胀的证据可能要到今年下半年才会显现,美联储将保持耐心。鲍威尔在新闻发布会上重申了 “逐次会议” 做决定的立场,并暗示在经济稳健增长、失业率基本稳定且通胀略高的情况下,美联储并不急于行动。

风险情景:若反通胀受阻,全年或不降息

尽管基准情形是年内两次降息,但摩根士丹利也提示了 “2026 年全年不降息” 的上行风险。如果经济出现该行所描述的 “动物精神” 上通胀情景,即财政刺激规模超出预期,且政策背景引发需求端更早、更强劲的加速,那么通胀可能难以减速。

在这种情况下,由于关税压力预计在 2026 年第一季度后消退,若需求侧力量过于强劲以至于阻碍了通胀回落,且月度通胀数据未出现实质性放缓,美联储可能会选择在年底前一直按兵不动,而不是进一步通过降息来实现政策正常化。

生产力谜题与数据噪音

关于生产力与 AI 的关系,鲍威尔持谨慎乐观态度。他暗示目前的生产力增长高于基本面,但并未直接将其归因于 AI。相反,他认为稳健的经济增长伴随招聘急剧放缓可能是主要原因。鲍威尔指出,如果经济保持稳健,将会带来一定的劳动力需求,从而抑制生产力增长。摩根士丹利补充认为,贸易和库存数据的波动也可能在其中发挥了作用,预计未来几个季度随着这些因素消退,生产力增长可能有所放缓。

在数据质量方面,鲍威尔对劳动力市场和通胀的评估更为乐观,表明委员会正在从近期较嘈杂的数据中提取信号。对于数据的扭曲问题,鲍威尔认为这已不再是实质性障碍,仅仅是 “这里那里的微调”。

市场策略:保持中性,关注互换利差

基于当前的政策前景,摩根士丹利的利率策略师 Matthew Hornbach 及其团队建议投资者在美债久期和曲线上保持中性,并继续做多 2 年期 UST SOFR 互换利差。目前的市场定价显示投资者预期还有两次 25 个基点的降息,这与该行经济学家的概率加权预测高度一致。

在外汇市场方面,摩根士丹利继续预测美元将走软,但鉴于市场定价已充分反映了美联储的政策前景,美联储的政策不太可能成为美元下跌的主要推动力。市场焦点将更多转向国际货币政策及相关的干预风险。

对于机构 MBS(抵押贷款支持证券),摩根士丹利的策略师 Jay Bacow 维持中性立场。尽管低波动环境对 MBS 有利,但指数 OAS(期权调整利差)已接近近年来的最窄水平,且住房政策仍存在不确定性。此外,美联储确认将继续通过购买国库券来增加 SOMA 投资组合的证券持有量,并将机构 MBS 的所有本金支付再投资于国库券,资产负债表政策保持不变。