The king returns! Samsung Electronics' Q4 revenue reaches a record 93.8 trillion won, with operating profit from the memory business soaring 465%, reclaiming the top spot in the DRAM market

财报显示,三星电子 Q4 营业利润 20.1 万亿韩元,飙升 209%。半导体部门贡献 80% 利润,存储业务营业利润暴增 465%,凭借 HBM3E 成功打入英伟达、谷歌供应链,重夺 DRAM 市场销售冠军。公司已完成 HBM4 开发,运行速度达 11.7Gbps,下月向英伟达全面出货。机构预测 2026 年营业利润将达 180 万亿韩元,同比增长 314%。

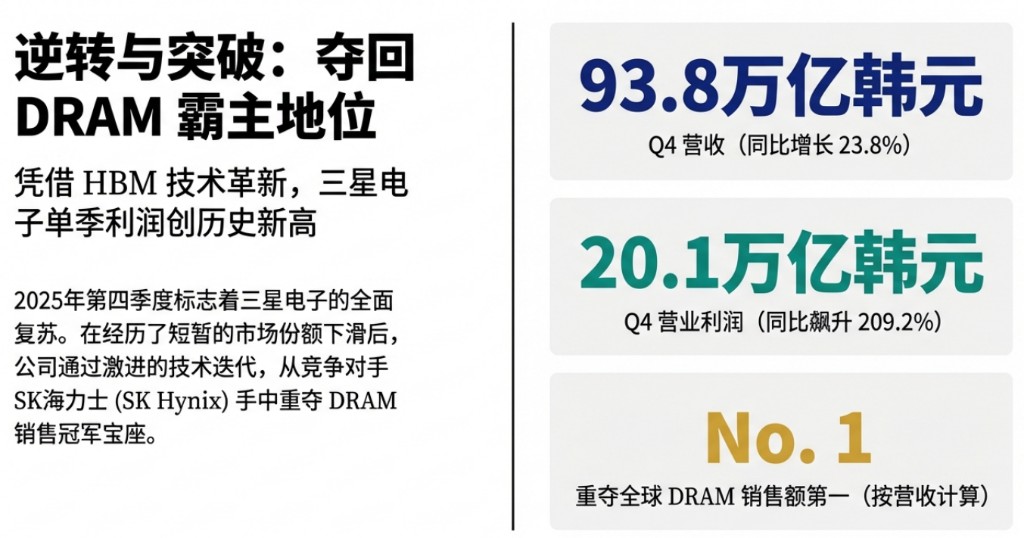

那个曾经统治全球半导体市场的巨头,终于在 2025 年四季度宣告了它的强势回归。这家全球最大的存储芯片制造商凭借高带宽内存(HBM)技术突破和市场价格上涨,在2025 年 Q4 实现季度营收和营业利润的双重记录,并从竞争对手 SK 海力士手中夺回动态随机存储器(DRAM)销售冠军宝座。

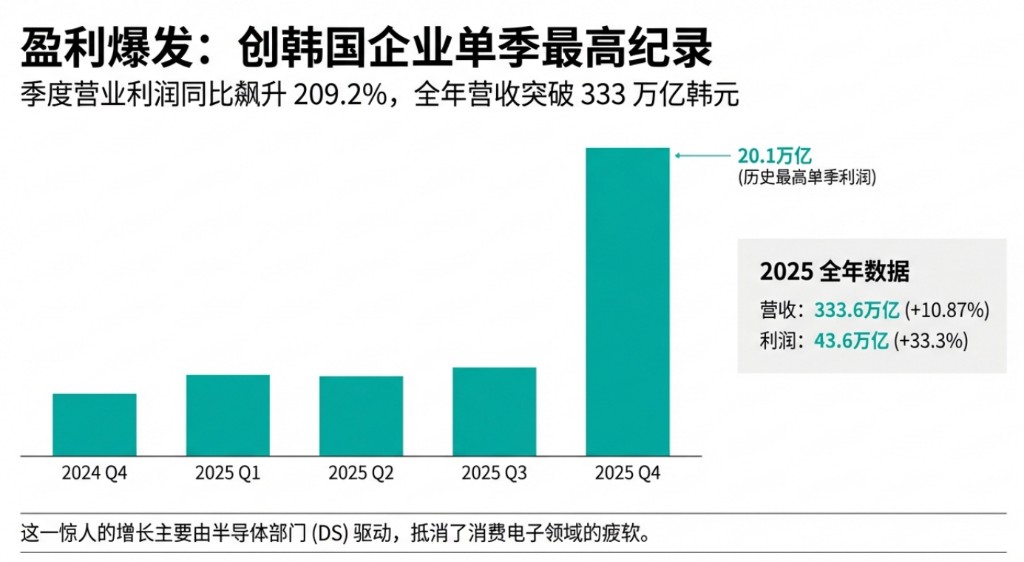

1 月 29 日,三星电子公布最新财报显示,2025 年第四季度营收 93.8 万亿韩元,同比增长 23.8%,环比增长 9%;营业利润 20.1 万亿韩元,同比飙升 209.2%,均创下韩国企业单季最高纪录。2025 年全年营收 333.6 万亿韩元,营业利润 43.6 万亿韩元,同比分别增长 10.87% 和 33.3%。

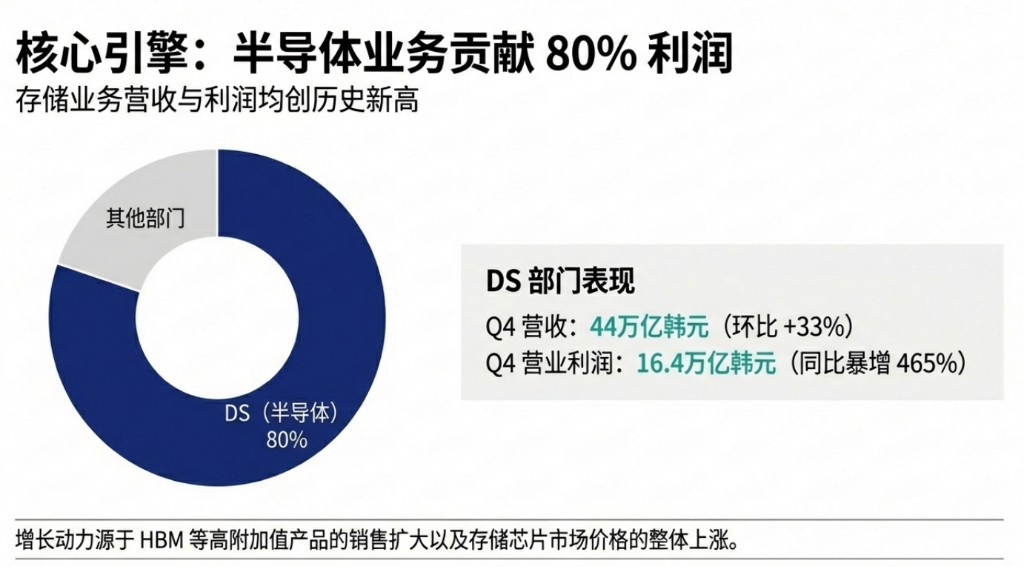

财报显示,三星的半导体部门(DS)贡献了集团 80% 的营业利润,Q4 营收 44 万亿韩元,环比增长 33%,营业利润 16.4 万亿韩元,同比暴增 465%。存储业务创下季度营收和营业利润历史新高,主要得益于 HBM 等高附加值产品销售扩大以及市场整体价格上涨。

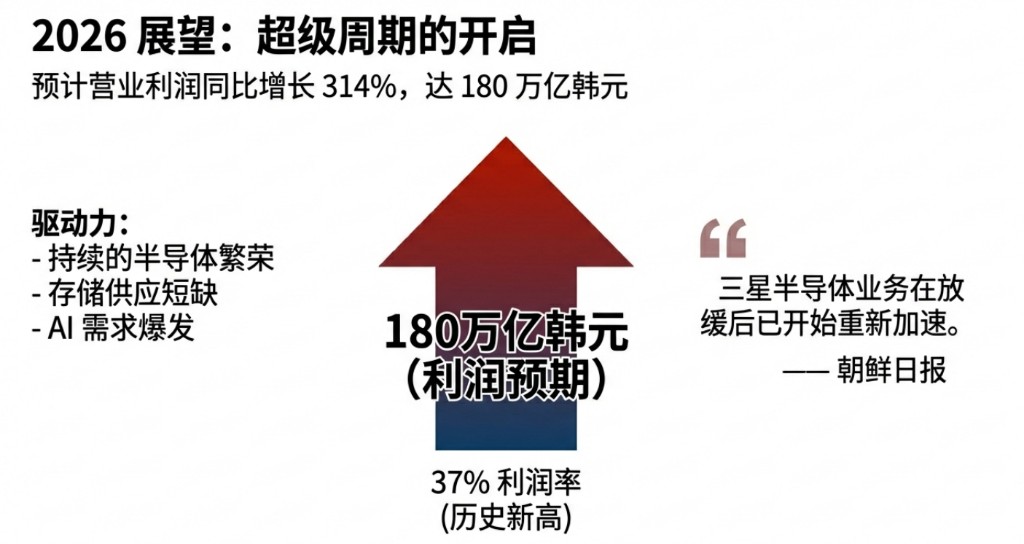

据韩国媒体《朝鲜日报》报道,在暂时因判断失误失去先机后,该公司通过全面改进 HBM 设计重新获得技术竞争力,并在第四季度重夺 DRAM 销售额(按营收计算)第一位置。市场机构预计,受益于半导体繁荣和存储供应短缺,三星今年营业利润可能达到 180 万亿韩元,同比增长 314%。

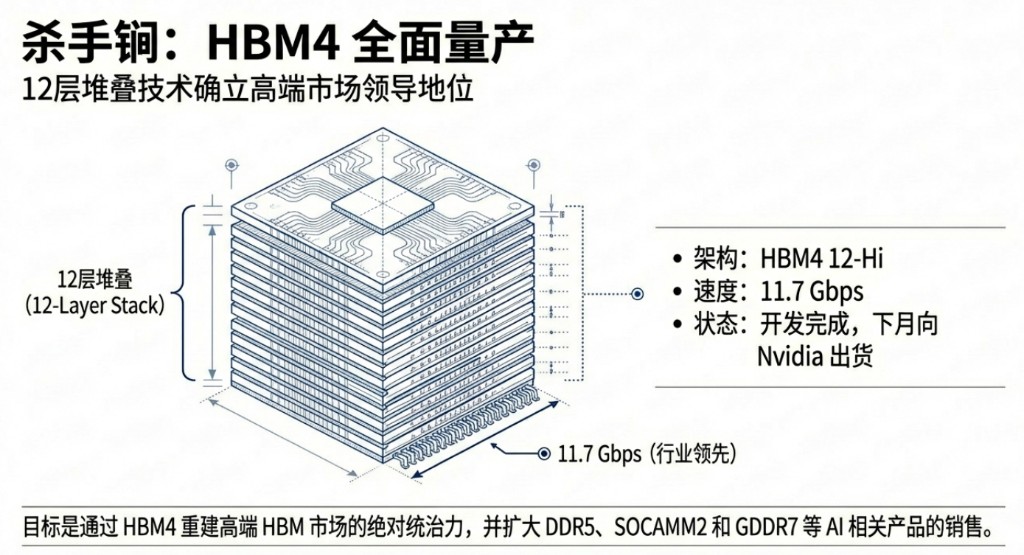

存储业务创纪录,HBM4 本季度开始交付

在 AI 浪潮的席卷下,存储芯片已成为三星电子业绩增长的绝对核心。三星存储业务在 Q4 实现了季度营收和营业利润的双重历史新高。

尽管供应有限,该业务通过满足强劲的传统 DRAM 需求,同时在价格整体上涨的背景下扩大 HBM 销售,达成这一成就。业务重点转向通过 HBM、服务器 DDR5 和企业级 SSD 等高附加值产品提升盈利能力。

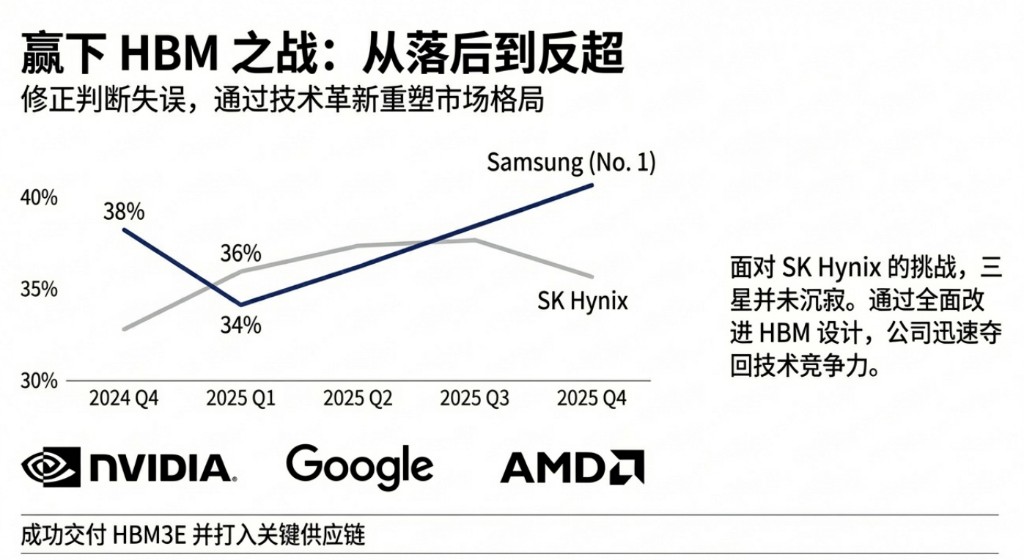

该公司在 HBM 领域的竞争地位经历了戏剧性转变。据市场研究机构 Counterpoint Research 数据,三星在 2024 年第四季度保持 38% 的 DRAM 市场份额,但在 2025 年第一季度滑落至 34%,被 SK Hynix(36%)超越。

然而,三星并未沉寂太久。为了夺回技术竞争力,三星对 HBM 设计进行了彻底的革新。财报透露出的关键信号显示,三星已成功向英伟达交付了 HBM3E,并打入了谷歌和 AMD 的供应链。

更具杀伤力的是,三星宣布已完成 HBM4 的开发,其运行速度达到行业领先的 11.7Gbps,并计划于下个月开始向英伟达全面出货。这些 12 层 HBM4 产品的交付,目标是重建其在高端 HBM 市场的领导地位。

展望 2026 年,存储业务计划继续与客户保持紧密合作,通过及时出货具有竞争力的 HBM4 以及扩大 DDR5、SOCAMM2 和 GDDR7 等 AI 相关产品销售来满足客户需求。在 NAND 领域,该业务将积极应对 AI 相关需求,重点扩大用于推理的 Key Value SSD 高性能 TLC 产品销售。

芯片代工量产第一代 2nm 和系统 LSI 聚焦先进制程

三星芯片代工业务在 Q4 因主要市场客户的强劲需求实现整体营收增长,但盈利改善受到临时成本的限制。该业务已启动第一代 2nm 产品的量产,并开始出货 4nm HBM 基础芯片产品。

Q1 因季节性疲软,芯片代工营收预计将环比下降,但订单预计将扩大,主要来自 HPC 和移动客户。

2026 年全年,该业务目标实现两位数营收增长和盈利能力改善,由先进制程推动,且计划提升第二代 2nm 产品的产量,并为性能和功耗优化的 4nm 工艺生产做准备,同时通过整合逻辑、存储和先进封装技术提供优化解决方案以增强竞争力。

系统 LSI 业务Q4 因季节性需求疲软和主要客户产品时间表调整,盈利下降。但图像传感器营收因新的 200MP 和 50MP 大像素产品而增长。

Q1 盈利预计将随新产品发布而恢复,同时通过扩大 200MP 产品线强化图像传感器领导地位。2026 年该业务将专注于通过差异化的 SoC 性能和稳定的良率扩大销售来改善盈利。

移动和消费电子承压,研发投入创新高

与半导体业务的强劲表现形成对比,三星的消费类业务面临挑战。

财报显示,移动业务和网络业务 Q4 合并营收 29.3 万亿韩元,营业利润仅 1.9 万亿韩元,环比下降 8%,主要因新智能手机机型的发布效应减弱以及激烈的市场竞争。

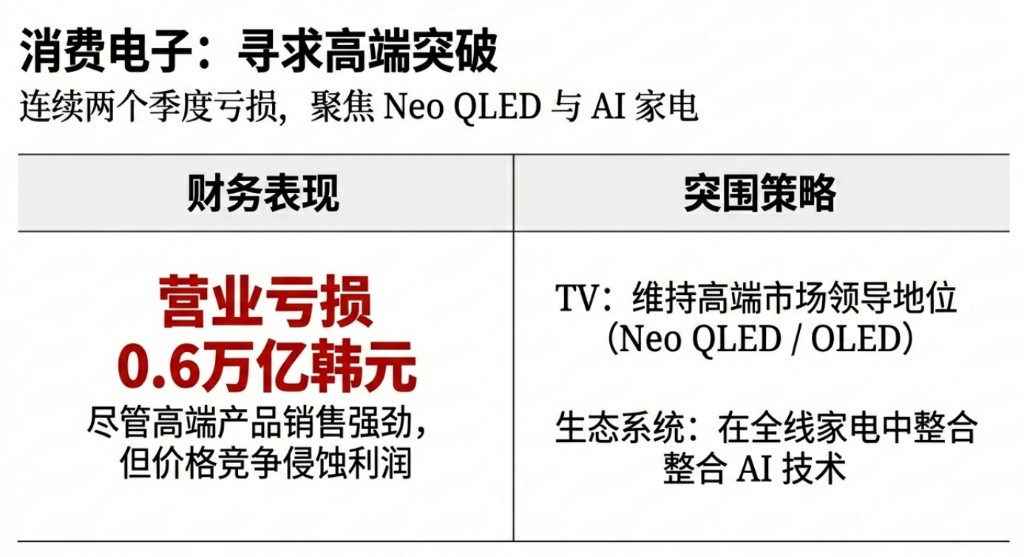

家电和电视业务继第三季度后连续第二个季度录得亏损。显示面板和家电业务 Q4 合并营收 14.8 万亿韩元,营业亏损 0.6 万亿韩元。

电视业务虽然通过 Neo QLED 和 OLED 等高端产品的强劲销售以及有效应对季节性高峰需求扩大了营收,但在持续的激烈市场竞争下,盈利能力仍承压。

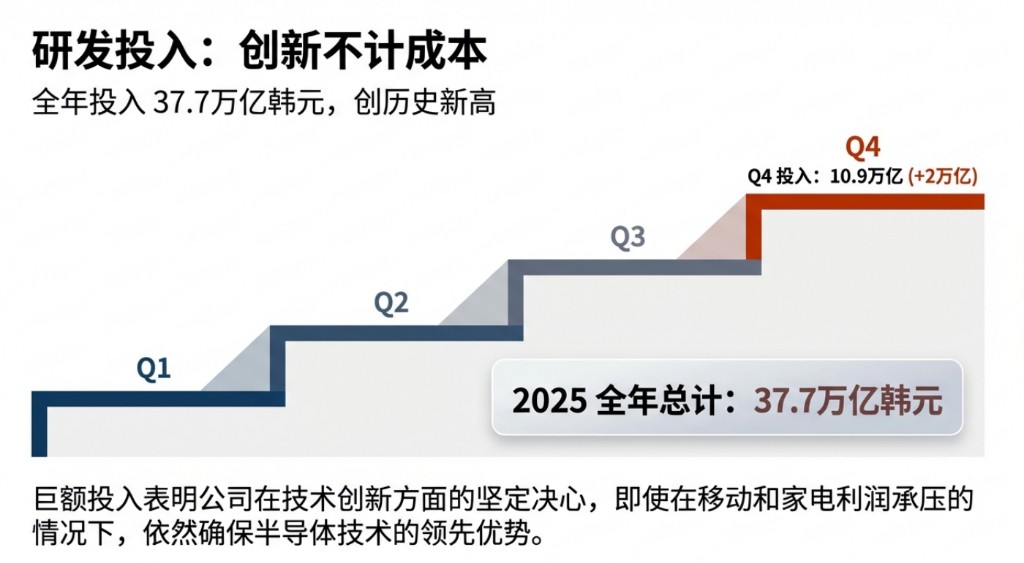

三星在 Q4 的研发投资达 10.9 万亿韩元,环比增加 2 万亿韩元,全年研发投入达 37.7 万亿韩元的历史新高。这表明公司继续加大在技术创新方面的投入力度。

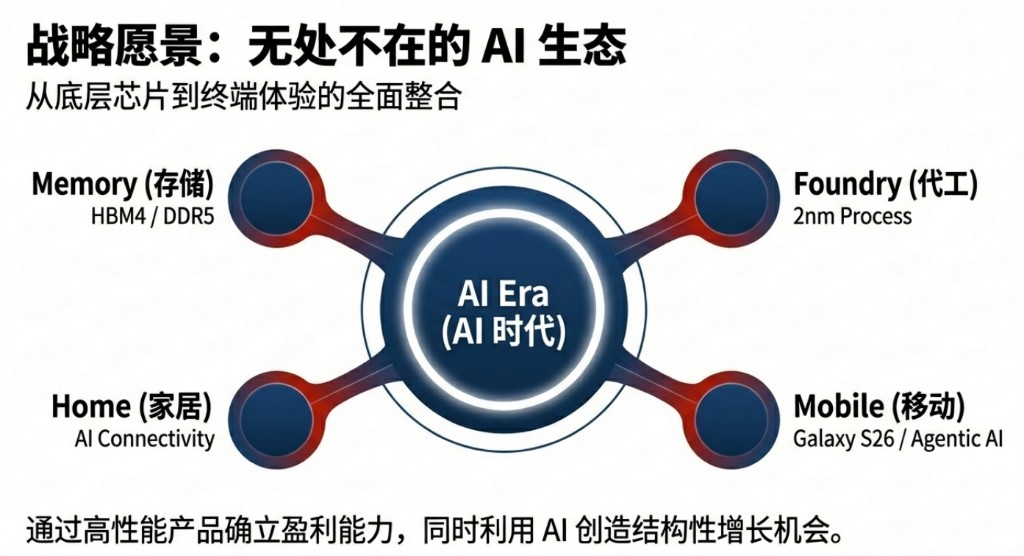

展望 2026 年 Q1,移动业务计划通过推出 Galaxy S26 系列提供 Agentic AI 体验,进一步强化其 AI 智能手机领导地位。2026 年全年,该业务打算利用下一代 AI 体验以及更薄更轻的外观创新来巩固其移动 AI 领导地位,同时在持续成本压力下通过流程优化坚定致力于盈利能力。

2026 年聚焦 AI 时代增长机遇

财报显示,三星预计 AI 和服务器需求将在 2026 年 Q1 继续增长,带来更多结构性增长机会。半导体部门将继续通过强调高性能产品来专注于盈利能力。

2026 年全年,该部门旨在在快速增长的需求环境中以产品竞争力引领 AI 时代,特别是通过扩大 DRAM 和 NAND 中 AI 相关产品的销售。

据韩媒《朝鲜日报》报道,科技行业消息人士表示,三星的半导体业务在放缓后已开始重新加速。当前全球存储供应短缺预计将直接使拥有大量产能的三星受益。

SK Securities 预测,三星今年营业利润将同比增长 314% 至 180 万亿韩元,营业利润率达 37%,在利润和盈利能力方面均创历史新高。

设备体验部门(DX)2026 年计划扩大 AI 驱动的产品供应,并在整个设备、功能和服务生态系统中整合 AI 技术。

该部门将通过确保组件供应稳定性、实施效率举措以及作为 AI 时代领导者为客户带来最佳 AI 体验,来保持对盈利增长的关注。

显示面板业务将基于差异化技术推进其在智能手机市场的领导地位,在电视领域通过专注于新的高亮度产品继续其高端市场领导地位,而在显示器方面计划基于差异化性能优势推动销售扩张。