China Life Property & Casualty Insurance 2025: Net profit doubles, underwriting turns profitable

中国人寿财产保险股份有限公司(下称 “国寿财险”)的 2025 年成绩单,是一份关于 “平衡术” 的样本。 刚…

中国人寿财产保险股份有限公司(下称 “国寿财险”)的 2025 年成绩单,是一份关于 “平衡术” 的样本。

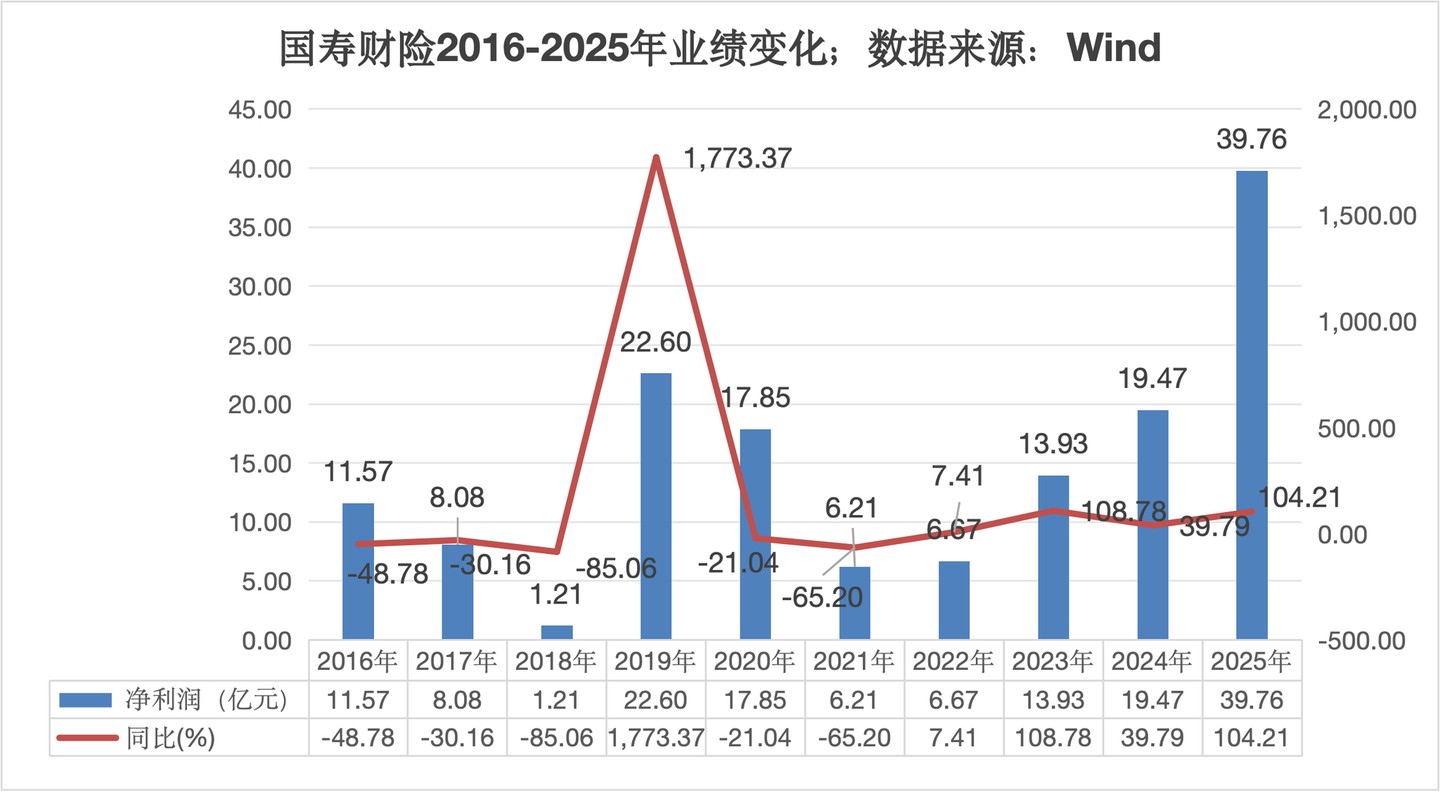

刚刚披露的 2025 年第四季度偿付能力报告中,国寿财险交出了全年净利润 39.76 亿元的答卷。

相较于 2024 年 19.48 亿元的净利水平,这一数字实现了同比翻倍增长。

但在净利激增的表象之下,驱动业绩的核心逻辑并非保费规模的急速扩张,而是投资端的强力回暖与承保端艰难的扭亏为盈。

数据显示,2025 年国寿财险实现保险业务收入 1128.34 亿元,较 2024 年的 1111.83 亿元仅微增约 1.5%。

在保费增速放缓的背景下,盈利能力的修复显得尤为关键。

承保端的变化是市场关注的焦点。

2024 年,国寿财险曾因综合成本率(COR)达到 100.48% 而陷入承保亏损的泥潭,时隔一年,这一指标被压降至 99.56%,重新回到了 100% 的盈亏平衡线之下。

这意味着,每收入 100 元保费,国寿财险从去年的亏损 0.48 元,转变为盈利 0.44 元,虽然盈利空间依然逼仄,但在车险综改深化及自然灾害频发的当下,这一微小的转正显得颇为不易。

拆解成本结构可以发现,这种改善更多源于费用的管控。

报告显示,2025 年国寿财险的综合费用率为 25.41%,较上年的 26.49% 下降了逾 1 个百分点,与之相对,综合赔付率则从 73.99% 微升至 74.15%。

在赔付刚性上升的压力下,通过压降费用来换取承保利润,成为了国寿财险不得不做的选择。

如果说承保端的改善是节流,那么投资端的爆发则是利润翻倍的真正 “胜负手”。

2025 年,国寿财险的财务投资收益率达到了 4.77%,这一数字远高于 2024 年的 2.94%,也显著优于其近三年 2.53% 的平均水平。

在保费规模增长停滞的情况下,近 5% 的投资收益率成为了增厚利润的绝对主力。

但也需要看到,这种高度依赖投资收益的盈利模式,在资本市场波动加剧的环境下,往往面临着可持续性的考验。

在资本补充方面,国寿财险并未因利润回升而停下 “补血” 的脚步。

2025 年第四季度,该公司成功发行 45 亿元资本补充债券,这一举措直接推动了其季度末实际资本较上季度增加了 28.32 亿元。

截至 2025 年末,国寿财险综合偿付能力充足率为 218.33%,核心偿付能力充足率为 184.38%,均保持在监管红线之上。

对于一家千亿体量的财险公司而言,充足的资本不仅是监管合规的底线,更是应对未来业务波动和潜在风险的 “安全垫”。

人事层面,国寿财险也在 2025 年迎来了新的掌舵者。

报告显示,李祝用已于 2025 年 4 月起担任董事长一职,此前他曾任人保集团副总裁。与此同时,总裁黄秀美与新任高管团队的配合,也将决定这家财险巨头在未来的战略走向。

值得注意的是,合规压力依然如影随形。

仅在 2025 年第四季度,国寿财险分支机构就收到了 26 张行政处罚单,罚款金额合计 530.95 万元。处罚原因依旧集中在 “财务业务数据不真实”、“虚假承保理赔” 等行业顽疾上。

如何在保持业绩增长的同时,进一步强化内控合规,仍是管理层需要直面的课题。

总体而言,国寿财险的 2025 年是一场关于 “回归” 的战役——承保回归盈利,投资回归价值。但在承保微利与投资波动的双重夹击下,如何寻找更稳健的内生增长动力,或许是比净利翻倍更值得思考的问题。