The Mag 7 earnings season kicks off tomorrow, and the market is closely watching one thing—capital expenditures!

投资者对资本开支指引的关注度空前高涨,高盛认为这一轮财报季归根结底将围绕一个核心问题:“谁在减少支出,谁在增加支出。” 大摩预计 Meta 将公布 2026 年资本开支指引约 1200 亿美元,微软、谷歌、亚马逊分别为 1400 亿、1500 亿、1750 亿美元。此外,投资者对 Meta 的情绪明显转差,对于亚马逊与谷歌,云业务增速是关键。

科技巨头"Mag 7"财报季将于周三拉开帷幕,微软、Meta 和特斯拉将在盘后公布业绩,苹果紧随其后于周四发布,四家公司总市值达 10.5 万亿美元。高盛 Delta One 部门负责人 Rich Prvorotsky 最新表示,这一轮财报季归根结底将围绕一个核心问题:"谁在减少支出,谁在增加支出。"

市场预期"Mag 7"第四季度利润增长 20%,这将是 2023 年初以来最慢的增速。在此背景下,这些公司面临压力,需要证明其承诺的巨额资本开支正在以更显著的方式产生回报。投资者对资本开支指引的关注度空前高涨,这一数据将直接影响市场对 AI 投资回报周期的判断。

本周将有三分之一的标普 500 成分股(按市值计算)公布业绩。据彭博汇编数据,迄今已有近 80% 的标普 500 公司业绩超出分析师预期。瑞银全球财富管理的 Ulrike Hoffmann-Burchardi 表示:"我们预计科技股业绩将表现强劲,但也预期盈利增长将扩展至各个板块。"

尽管业绩稳健,但 Wolfe Research 的 Chris Senyek 指出,营收和利润双双超预期的公司股价在财报后反而出现负面表现。"换句话说,双重超预期正因稳健业绩而受到惩罚,"他表示,"我们认为这一趋势在财报季中不可持续。"

资本开支成为核心焦点

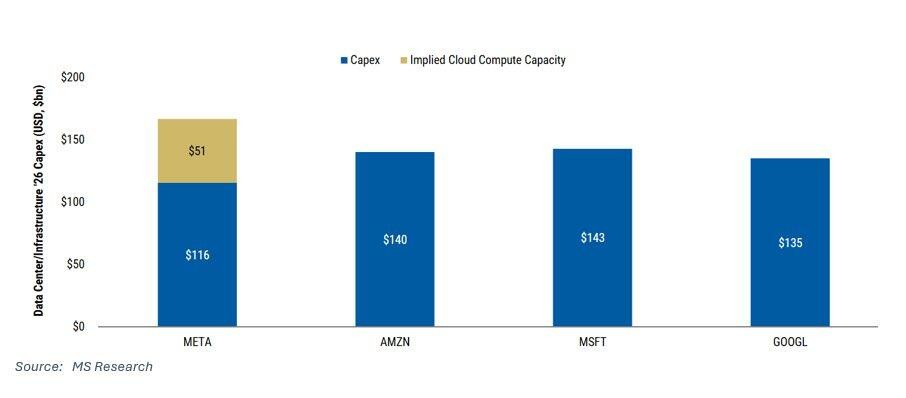

摩根士丹利对各家公司 2026 年资本开支的预期显示,科技巨头正在进行史无前例的投资扩张。

Meta 预计将公布 2026 年资本开支指引约 1200 亿美元,管理层此前表示 2026 年将"显著大于"2025 年的 700-720 亿美元指引。摩根士丹利分析师指出,Meta 与谷歌、CoreWeave 和 NBIS 等公司的表外租赁相当于另外约 500 亿美元的增量资本开支,理论总额达 1700 亿美元。

微软最新表态显示,2026 财年(截至 6 月)资本开支增速将较 2025 财年(超过 58%)加速,摩根士丹利和市场共识预期超过 1400 亿美元。本季度微软指引资本开支环比增长,意味着将超过 350 亿美元。

谷歌 2026 年资本开支预期约为 1350 亿美元,但鉴于谷歌云和 TPU 业务的增长势头,可能高达 1500 亿美元。这较 2025 年指引的 910-930 亿美元大幅提升,管理层已表示 2026 年将进一步增加。

亚马逊的资本开支最为不透明,因其未拆分 AWS 基础设施与零售业务。摩根士丹利预计 2026 年基础设施资本开支为 1400 亿美元,总资本开支为 1750 亿美元,而 2025 年指引为 1250 亿美元。

微软:困在 SaaS 与 OpenAI 之间

摩根大通分析师 Mark Schilsky 指出,从投资者角度看,微软目前"困在 SaaS 和 OpenAI 之间"。唯一的出路是将 Azure 增速显著加速至 40% 以上的低至中段区间。

市场预期微软第二财季 Azure 固定汇率营收增长约 39%,较管理层指引的 37% 高出两个百分点。如果 Azure 本季度达到 40% 增速,将足以推动股价上涨。对于第三财季指引,投资者希望看到约 38% 的固定汇率增长,暗示增速加速。

Schilsky 强调,市场普遍认为 OpenAI 正在输给谷歌,OpenAI 需要通过推出 GPT-6 来证明投资者的判断是错误的。尽管整体 SaaS/软件板块情绪低迷,但投资者将聚焦营收增速加速的公司。

值得注意的是,基于 2026 年彭博一致预期每股收益,微软(约 26.5 倍)估值低于谷歌(约 29.5 倍)。

Meta:投资者情绪谨慎

自第三季度财报以来,投资者对 Meta 的情绪明显转差,当时扎克伯格明确表示将继续大幅增加运营支出和资本开支。迄今投资者几乎没有看到 Meta 超级智能实验室能够生产领先模型的切实证据。

摩根大通分析师 Doug Anmuth 表示,投资者情绪"谨慎",担忧 2026 年支出/资本开支及 AI 战略,尽管营收增长持续超预期。该行预计 2026 年资本开支为 1150 亿美元(同比增长 61%),GAAP 运营支出为 1530 亿美元(同比增长 30%)。

第四季度最关键的 KPI 是营收,投资者预期约 600 亿美元(同比增长 24%),略高于 560-590 亿美元的指引区间上限。对于 2026 年运营支出指引,投资者普遍认为街头预期的约 1500 亿美元(同比增长 28%)过低,预期将在 1550 亿美元以上。

投资者希望看到某种保证,确保 2026 年营业利润将同比增长。持平或略有下降是不可接受的。基于近期投资者对话,多数买方对 2026/2027 年 GAAP 每股收益的预期约为 30 美元/35 美元,而街头预期为 30 美元/33.50 美元。

特斯拉:马斯克秀场

摩根士丹利认为,特斯拉第四季度财报和 2026 年预期的财务 KPI 分散度特别大。股价反应将取决于关于 Robotaxi/Cybercab 规模化、推出无监督 FSD、Optimus Gen 3 和 AI5 的增量更新。

该行对 2026 年交付量预期为 160 万辆(同比下降 2.5%),较市场共识低 9%。预计第四季度汽车毛利率(不含碳积分)为 14.2%,低于市场共识的 14.8%。2026 年自由现金流预计为负 15 亿美元,而市场共识为正 31 亿美元。

关键看点包括:德州 Robotaxi 公开推出时间、无监督 FSD 推出路径、AI5 芯片设计进展,以及 Optimus Gen 3 机器人的初步发布时间(公司此前指向 2026 年 2 月/3 月)。特斯拉决定在奥斯汀取消 Robotaxi 安全监督员,可能预示着个人无监督 FSD 即将推出。

亚马逊与谷歌:云业务增速是关键

亚马逊仍是最令互联网投资者沮丧的股票。尽管近几个月(和几年)表现不佳,但该股仍是拥挤的多头头寸。投资者押注:AWS 营收增长将显著加速,部分归功于 Anthropic 的持续快速增长;股票估值便宜,按 GAAP 市盈率计算处于历史最低水平。

第四季度最重要的 KPI 是 AWS 营收增长。街头预期约为同比增长 21%,而多数投资者预期在 22%-23% 区间,具体目标为 22.5%-23.0%。投资者预期 AWS 增速将在第一季度和第二季度继续加速。部分亚马逊多头认为 AWS 营收增速可能在年底达到接近 30%。

对于谷歌,投资者预期搜索营收同比增长 15%-16%(包括约 1 个百分点的汇率顺风),高于街头预期的 13.5%。谷歌云营收预期同比增长 38%-40%,高于街头预期的 35%,且需要在第一季度显著加速。

摩根大通分析师 Schilsky 警告称,谷歌正从"实力股"转向"懒惰多头"领域。买方对 2027 年每股收益的预期并未显著高于街头,投资者更多押注估值倍数持续扩张,而非实质性业绩超预期。值得注意的是,谷歌目前按 2026 年 GAAP 市盈率计算已比微软、亚马逊和 Meta 更贵。